Учет денежных средств в кассе

Учет движения денежных средств на расчетных счетах в банках

Учет денежных средств на валютных счетах в банках

Учет денежных средств на специальных счетах в банках и переводов в пути

Характеристика анализируемого предприятия

Исследование учета денежных средств в ООО “ТД “Кондитер”

Анализ учета и движения денежных средств на расчетном счете

Значение анализа движения денежных средств

Методика анализа денежных средств

Принципы составления отчета о движении денежных средств

Анализ отчета о движении денежных средств

Навигация

Принципы составления отчета о движении денежных средств

Учет движения денежных средств

153018

знаков

16

таблиц

2

изображения

3.3. Принципы составления отчета о движении денежных средств

Основным источником информации для анализа движения денежных средств в разрезе видов деятельности организации за отчетный год является “Отчет о движении денежных средств” (ф. № 4).

Отчет о движении денежных средств — одна из основных форм финансовой отчетности, в которой представлена информация о поступлении и выбытии денежных средств организации. Данный отчет призван помочь руководству организаций и другим пользователям бухгалтерской отчетности раскрывать причины изменений в объеме и составе денежных средств за отчетный период.

Денежные средства, отраженные в “Отчете о движении денежных средств” (ф. № 4) на конец учетного периода, должны соответствовать данным по денежным средствам в “Бухгалтерском балансе” (ф. № 1). [7]

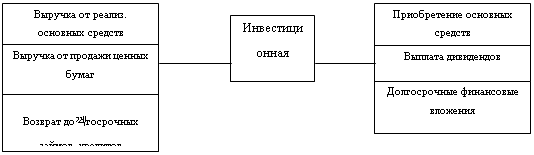

В составе отчета выделяют три вида деятельности: текущую, инвестиционную, финансовую.

Под текущей понимают основную уставную деятельность организации, связанную с получением дохода. Здесь отражается движение денежных средств по направлениям: поступление выручки от продажи товаров, продукции, работ и услуг, авансы (полученные и уплаченные), оплата счетов поставщиков, расчеты с бюджетом, на оплату труда, кредиты (получение и уплата), проценты по полученным кредитам (уплаченные и полученные) и др.

Инвестиционная деятельность — это деятельность, связанная с капитальными вложениями организации в приобретение земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; осуществлением долгосрочных финансовых вложений в другие организации, выпуском облигаций и других ценных бумаг долгосрочного характера и.

Под финансовой деятельностью в международной практике понимают движение денежных средств, связанное с изменениями в составе и размере собственного капитала и займов организации. Изменения в собственном капитале в данном разделе отчета обычно связаны с эмиссией акций или иным денежным увеличением уставного капитала, а также с полученным эмиссионным доходом. Изменение собственного капитала в результате полученного финансового результата деятельности в составе финансовой деятельности не учитывается, поскольку расходы и доходы, связанные с формированием финансового результата, учитываются в текущей деятельности.

В отчете представляются данные, прямо вытекающие из записей на счетах бухгалтерского учета денежных средств.

При использовании информации отчета о движении денежных средств в анализе ключевым показателем является результат изменения денежных средств от текущей деятельности. В практике финансового анализа данный показатель называют чистым денежным потоком, а по его изменению судят о способности организации генерировать денежные средства в результате основной деятельности.

Для проведения оперативного (ежемесячного) анализа соотношения денежных средств и наиболее срочных обязательств используются внутренние учетные данные о величине остатков на начало и конец месяца по счетам денежных средств: 50 “Касса”, 51 “Расчетные счета”, 52 “Валютные счета”, 55 “Специальные счета в банках” и др.

Для исчисления среднего оборота денежных средств организации необходимо использовать кредитовый оборот по счету 51 “Расчетные счета”, очищенный от внутренних оборотов. Это обусловлено тем, что организации совершают в большинстве случаев расчеты с контрагентами в безналичной форме, а выдача заработной платы, подотчетных сумм и т. п. из кассы предполагает их предварительное получение в банке.

Сведения о движении денежных средств организации, учитываемых на соответствующих счетах учета денежных средств, находящихся в кассе организации, на расчетных, валютных специальных счетах, отражаются нарастающим итогом с начала года в рублях.

В случае наличия (движения) денежных средств в иностранной валюте сначала составляется расчет по каждому виду иностранной валюты. Затем полученные данные пересчитываются в рубли по курсу Банка России на дату составления бухгалтерской отчетности и суммируются при заполнении соответствующих показателей отчета.

Представляя данные о движении денежных средств в разрезе текущей, инвестиционной и финансовой деятельности, организация должна привести расшифровку фактического поступления денежных средств:

— от продажи товаров, продукции, работ, услуг;

— от продажи основных средств и иного имущества;

— в виде полученных авансов;

— в виде бюджетного и иного целевого финансирования;

— в виде кредитов, займов;

— в виде дивидендов, процентов по финансовым вложениям и пр.;

направления денежных средств на:

— оплату товаров, продукции, работ, услуг;

— оплату труда;

— отчисления в государственные внебюджетные фонды;

— выдачу авансов;

— финансовые вложения;

— выплату дивидендов, процентов по ценным бумагам;

— расчеты с бюджетом;

— оплату процентов по полученным кредитам и займам;

— прочие выплаты и перечисления.

В расшифровках движение денежных средств, связанное с выплатой (получением) процентов и дивидендов, а также с результатами чрезвычайных обстоятельств, должно раскрываться раздельно. Данные о движении денежных средств, связанных с налогом на прибыль и другими аналогичными обязательными платежами, отражаются в отчете раздельно в составе данных по текущей деятельности, если они не могут быть конкретно увязаны с инвестиционной или финансовой деятельностью организации.

Поступающие денежные средства от продажи иностранной валюты (включая обязательную продажу) на счета в банках или в кассу организации отражаются в составе данных по текущей деятельности как поступление денежных средств от продажи основных средств и иного имущества. Причем сумма проданной иностранной валюты включается в данные, характеризующие расходование денежных средств по соответствующему направлению текущей деятельности.

Денежные средства, перечисленные при приобретении иностранной валюты, включаются в данные по соответствующему направлению текущей деятельности. Поступление приобретенной иностранной валюты отражается также по текущей деятельности раздельно или в составе других поступлений (кроме поступлений от продажи основных средств и иного имущества).

Коды строк отчета о движении денежных средств (форма № 4) приведены ниже (утверждены приказом Госкомстата России № 475 и Минфина России № 102н от 14.11.2003). [7]

| Движение денежных средств по текущей деятельности | |

| Денежные средства, направленные: | |

| на оплату приобретенных товаров, работ, услуг, сырья и иных оборотных активов | 150 |

| на оплату труда | 160 |

| на выплату дивидендов, процентов | 170 |

| на расчеты по налогам и сборам | 180 |

| Движение денежных средств по инвестиционной деятельности | |

| Выручка от продажи объектов основных средств и иных внеоборотных активов | 210 |

| Выручка от продажи ценных бумаг и иных финансовых вложений | 220 |

| Полученные дивиденды | 230 |

| Полученные проценты | 240 |

| Поступления от погашения займов, предоставленных другим организациям | 250 |

| Приобретение дочерних организаций | 280 |

| Приобретение объектов основных средств, доходных вложений в материальные ценности и нематериальных активов | 290 |

| Приобретение ценных бумаг и иных финансовых вложений | 300 |

| Займы, предоставленные другим организациям | 310 |

| Чистые денежные средства от инвестиционной деятельности | 340 |

В отчете о движении денежных средств показываются данные, прямо вытекающие из записей на счетах бухгалтерского учета денежных средств.

Форма № 4 представляется в составе годовой бухгалтерской отчетности.

Похожие работы

... в архиве организации 5 лет.50 Уважаемые члены государственной аттестационной комиссии вашему вниманию представляется дипломная работа на тему «Бухгалтерский учет движения денежных средств на производственных предприятиях», которая рассмотрена на материалах Общества с ограниченной ответственностью Пушкинской Дорожно – строительной передвижной механизированной колонны. Актуальность ...

... , открытого ему банком и, таким образом, есть основным документом, согласно которому бухгалтер составляет корреспонденцию счетов о движении денежных средств. Выписка банка заменяет собой регистр аналитического учета по расчетному счету и одновременно служит основанием для бухгалтерских записей. Все приложенные к выписке документы гасятся штампом ”погашено”. Ошибочно зачисленные или списанные с ...

... в какой мере осуществляется их потребление. Именно эта информация позволяет руководству организации принимать решения по управлению потоками денежных средств, направленных на обеспечение стабильной платежеспособности предприятия. 3. Отражение сведений о движении денежных средств в бухгалтерской отчетности Красненского филиала БОГУП «РНПЦ «Одно окно». 3.1 Порядок отражения данных о движении ...

... структуру (в т.ч. ликвидность и платежеспособность), способность регулировать плотность денежных потоков в условиях постоянно меняющихся внешних и внутренних факторов. 2. формирование отчета о движении денежных средств на примере ОАО «славгородская пивоварня» 2.1 Краткая характеристика предприятия Открытое акционерное общество « Славгородская пивоварня » было основано в феврале 1984 года. ...

0 комментариев