Понятие затрат, их классификация

Определение сущности учета затрат

Виды классификации затрат в системе управленческого учета

Классификация затрат для калькулирования и оценки произведенной продукции

Группировка затрат на производство в зависимости от целей управления

Учет затрат на рабочую силу

Современные модели учета затрат

Навигация

Группировка затрат на производство в зависимости от целей управления

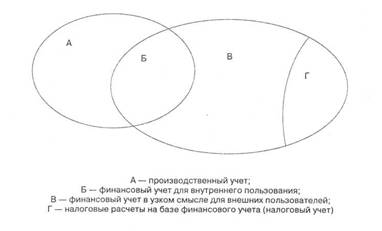

Сущность затрат и их классификация в бухгалтерском управленческом учете

73511

знаков

1

таблица

2

изображения

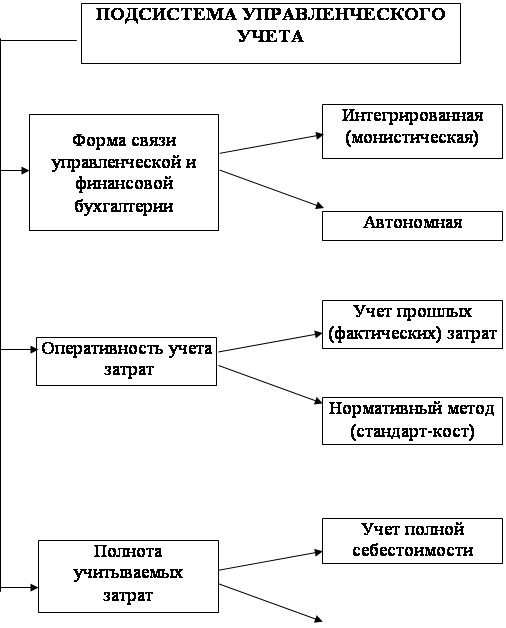

2.4 Группировка затрат на производство в зависимости от целей управления

Классификация затрат и методика их сбора и обобщения в бухгалтерском управленческом учете постепенно становится необходимым инструментом выполнения менеджерами функций управления: планирования; нормирования; контроля; координации; оценки работы подчиненных; компенсации за труд; совершенствования работы подчиненных; обмена информацией между менеджерами разных уровней управления, между подразделениями в условиях как формальных, так и неформальных отношений; организационной деятельности, направленной на поднятие престижа фирмы; мотивации персонала, позволяющей ставить четкие цели перед каждым менеджером и компенсировать его труд на основе личных успехов.

Принципы, положенные в основу данной группировки, служат для оценки и развития существующей практики учета и возможного выявления нового подхода к учету производственных затрат. Для организации учета фактических затрат на производство, соответствующей целям управления, целесообразно выделить следующие группировки затрат:

·затраты, составляющие себестоимость произведенной продукции, необходимые для калькулирования и оценки продукции (работ, услуг);

·затраты, совокупность которых является основанием для принятия решений и планирования;

·затраты, номенклатура которых позволяет осуществить управление издержками.

Каждое основание для группировки затрат характеризуется своей номенклатурой и требует организации отдельного направления учета. Под направлением учета затрат понимается та область производства, где необходим обособленный целенаправленный учет затрат. Потребители внутренней информации определяют такое направление учета, какое им требуется для обеспечения информацией по данной проблеме путем постановки конкретных задач.

Направления учета производственных затрат и принципы их классификации представлены в табл.1

Табл.1.

| Направление учета производственных затрат | Принципы классификации затрат | Виды затрат |

| 1. Затраты, используемые для калькулирования и оценки готовой продукции, выполненных работ и услуг | Размеры предприятия Особенности технологии, техники и организации производства Номенклатура вырабатываемой продукции Аналитичность Контроль Прогнозируемость расчетов Эластичность Роль в процессе производства Факторы снижения Важность в планировании Целесообразность выделения затрат Удельный вес в общих затратах Обоснованность в распределении по продуктам Трудоемкость учета | Состав фактических затрат: основные и накладные; прямые и косвенные; входящие и истекшие; отчетного периода и включаемые в себестоимость |

| 2. Затраты на производство, совокупность которых является основанием для принятия решений и планирования | Поведение затрат: постоянные, условно-постоянные, переменные, условно-переменные. Затраты будущего периода: принимаемые и не принимаемые в расчет при оценках. Принятие решений: безвозвратные затраты, вмененные, инкрементные, маргинальные | |

| 3. Затраты, используемые в системе контроля и регулирования | Центры ответственности: регулируемые и нерегулируемые затраты, эффективные и неэффективные, контролируемые и неконтролируемые нормативные (сметные) затраты и отклонения от них |

Независимо от того, какое направление учета выбрано, классификация должна отвечать перечисленным частным принципам и требованиям. Как правило, им же соответствует номенклатура статей калькуляции. Основным критерием выделения затрат в отдельную статью принята принадлежность использованных производственных ресурсов к определенным носителям.

Из числа многочисленных требований, которым должен удовлетворять управленческий учет, применительно к направлениям учета производственных затрат можно выбрать три основных:

· достоверного измерения и учета ранее понесенных затрат на общий объем производства конкретного продукта и единицу выпущенной продукции;

· полного обеспечения информацией всего цикла принятия управленческих решений, начиная от выбора цели и заканчивая контролем и регулированием осуществления заданного курса действий;

· сбора, обработки и предоставления данных для планирования, контроля, регулирования и оценки деятельности подразделений и предприятия в целом.

2.5 Группировка производственных затрат для принятия решений и планирования

Понимание особенностей состава информации для принятия решений и планирования в системе управленческого учета позволяет классифицировать затраты по следующим основаниям:

· по поведению затрат относительно объема производственной деятельности и объема продаж;

· эластичности;

· по отношению к временному периоду принятия управленческих решений.

Деловая активность, выраженная разными объемами выпуска и продаж, требует различных по объему и структуре затрат. В целом категория затрат уже не рассматривается как некое единое целое, пригодное для принятия различных управленческих решений. Отдельные структурные элементы затрат не подчиняются тем же законам динамики, что и целое. Для определения поведения затрат в зависимости от объемов производства и продаж их необходимо разграничить на постоянные и переменные. Это один из важнейших видов классификации затрат, применяемых в рыночной экономике.

Постоянными называют затраты, абсолютная величина которых не зависит от объема выпуска продукции (расходы на содержание зданий, амортизация, заработная плата работников управления). Эти затраты на единицу продукции уменьшаются (увеличиваются) при увеличении (уменьшении) объема производства. Они характеризуют динамику затрат в зависимости от колебаний объема производства и используются для составления смет на предстоящий период.

По своей экономической природе постоянные издержки являются затратами на создание условий деятельности предприятия. Они изменяются с течением времени и под влиянием других временных факторов. Однако на практике совокупные постоянные затраты изменяются ступенчато. Они могут меняться под воздействием инфляции – изменения цен, переоценки основных фондов и др.

Переменные издержки определяются объемом выпущенной продукции и меняются вместе с ним. Их экономическая природа заключается в непосредственном участии в той производственной деятельности предприятия, ради которой оно создано. К переменным относят затраты, размер которых находится в прямой зависимости от уровня (объема) производственной деятельности (затраты на сырье и основные материалы, энергию для технологических целей, основную заработную плату производственных рабочих и пр.).

Управленческий учет для разграничения комплексных затрат на переменные и постоянные использует ряд формул производственных функций. Математические формулы позволяют прибегать к различным статистическим приемам оценки поведения затрат в ходе осуществления производственной деятельности.

Решение проблемы разграничения затрат начинают с простой линейной функции, когда объем производства зависит от используемых ресурсов. При этом в формулу функциональной зависимости вводят пару ресурсов: капитал и труд:

Q= F(K, L) = а- К + b- L,

где: Q — количество продукции;

К — капитал;

L — труд;

а — количество капитала;

b — количество труда.

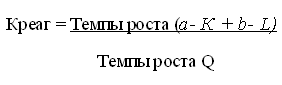

Если преобразовать формулу относительно состава затрат на капитал и труд, то можно получить следующий коэффициент реагирования затрат (в %):

Используя данную формулу для анализа конкретных издержек, определяют степень их реагирования на изменение объема производства. К примеру, объем возрастет на 20 %, но в отношении амортизации зданий значение коэффициента реагирования равно нулю:

Креаг = О : 20% = О

Следовательно, амортизация зданий является постоянной, так как она никак не реагирует на изменение объема производства.

Основным принципом классификации затрат, данные о которых были использованы, служит принцип эластичности. Он устанавливает зависимость между величиной затрат и такими факторами, как степень использования производственных мощностей; распределением функций управления; организационной структурой; ассортиментом выпускаемой продукции и его структурой и другими факторами. По степени эластичности затраты подразделяются на пропорциональные, прогрессивные и дегрессивные.

Темпы изменения пропорциональных затрат сопутствуют росту объема производства, т.е. деловой активности предприятия. Коэффициент реагирования в данном случае равен единице. Кроме того, он может характеризовать постоянство в соотношении ресурсов, которое должно соответствовать запланированному. При определении пропорциональности затрат исключают влияние изменения норм, цен на сырье и материалы, сдельных ставок оплаты труда. Коэффициент реагирования будет равен единице при неизменных нормах трудовых и материальных затрат, а так же ценах и тарифах, расценок за единицу произведенной продукции.

Более точное представление о динамике затрат дают прогрессивные затраты, темпы увеличения которых превышают темпы роста объемов производства. Такого рода затраты соответствуют формуле (в %):

Дегрессивные — это затраты, темпы изменения которых ниже темпов роста деловой активности предприятия. Обычно между такими затратами и объемом производства наблюдается непропорциональная зависимость. Например, увеличение объема производства вследствие изменения технологии приводит к изменению расценок на единицу продукции. В целом изменение издержек на оплату труда основных производственных рабочих отстает от темпов роста объемов производства. Переменные дегрессивные издержки выражаются следующей формулой (в %):

Деление затрат на постоянные и переменные важно при организации системы учета и калькулировании, анализа и прогнозировании. Оно лежит в основе расчетов критической точки объемов производства, анализе порогов рентабельности, конкурентоспособности, ассортимента продукции и, в конечном счете, — выбора экономической политики предприятия. Инструмент анализа поведения затрат позволяет принимать оптимальные решения относительно ассортимента и объемов продукции.

В частном случае ожидаемого роста объемов производства без расчета их точной величины или темпов затраты подразделяют на: инкрементные и маржинальные. То же можно отнести и к доходам. Инкрементные затраты являются дополнительными и возникают в случаях увеличения изготовления какой-то партии продукции. Эти затраты иногда называют дифференцированными. Имея сведения об инкрементных затратах, можно определить ожидаемые результаты от появления новых рынков сбыта и возрастания объемов производства.

В основном состав инкрементных затрат включает переменные производственные издержки и в некоторых случаях — постоянные. К примеру, если в результате какого-то решения увеличиваются постоянные затраты (выплачивается премия за ускоренное производство продукции), то их включают в состав инкрементных. Если принятое решение о дополнительном выпуске не влечет за собой увеличения абсолютной суммы постоянных затрат, то инкрементные затраты равны нулю. В отличие от инкрементных затрат маржинальные представляют собой такие же дополнительные затраты, но в расчете на единицу продукции, а не на весь выпуск.

Другим частным случаем взаимосвязи затрат и объемов производства выступает ситуация, при которой отсутствуют конкретные заказчики и предприятие выпускает продукцию "на склад". Тогда процесс принятия управленческих решений предполагает сравнение вариантов разных структур выпуска продукции, отказ от выпуска одного продукта и освоение производства другого, замену структуры производственных факторов и иные альтернативы.

Прогноз результатов изменений требует деления затрат на принимаемые и не принимаемые в расчет при принятии решений. В основе такой классификации лежит принцип сравнения альтернативных вариантов и временного периода решений об объеме продукции или замещении ресурсов.

Затраты, принимаемые в расчет, — это такие затраты, которые зависят от принятого решения. Под не принимаемыми в расчет понимают такие затраты, которые не зависят от принятого решения. С этих позиций затраты разделяют на альтернативные (вмененные и невозвратные) и не реагирующие на принятое решение.

Вмененные — это расходы, учитываемые при принятии решений. Они возникают в случае ограниченности ресурсов. Вмененные затраты называют "воображаемыми", так как их добавляют при принятии решений, но реально в будущем их может и не быть. Они характеризуют возможности по использованию производственных ресурсов, которые либо потеряны, либо ими жертвуют в пользу другого альтернативного решения. Если ресурсы не ограничены, то вмененные затраты равны нулю.

Безвозвратные — это расходы прошлого периода, которые возникли в результате принятого решения и никоим образом не будут изменены в будущем. Безвозвратные расходы при принятии решений в расчет не принимают. Однако нельзя смешивать понятие расходов, не принимаемых в расчет, с безвозвратными. Так, стоимость материалов, одинаковая в двух ситуациях, может не приниматься в расчет, но не относиться к безвозвратным.

Похожие работы

... на величину получаемой от реализации товаров прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе. Тесты 1. Основной функцией бухгалтерского управленческого учета является: а) формирование целевых потоков информации, направленных на решение конкретных задач управления; б) учет затрат и составление точных калькуляций; в) планирование прибыли и ...

... за собой увеличение сумм амортизационных отчислений, изменения цен на топливно-энергетические ресурсы и другие подобные затраты. 1.3 Доходы и расходы организации и их классификация В соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99 [6] доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного ...

... анализ (в финансовом учете соотношение 40% - 60%). Информация управленческого учета носит конфиденциальный характер. I.III. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ФИНАНСОВОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА. Управленческий и финансовый учет образуют единую систему бухгалтерского учета на предприятии. Общепринятые принципы финансового учета действуют и в управленческом учете. И в финансовом учете и ...

... отчетных периодах. Внепроизводственные затраты, или затраты отчетного периода (периодические затраты), - это издержки, которые нельзя проинвентаризировать. В управленческом учете данные затраты иногда называют издержками определенного периода, так как их размер зависит не от объемов производства, а от длительности периода. Эти расходы связаны с полученными в течение отчетного периода услугами. ...

0 комментариев