Понятие затрат, их классификация

Определение сущности учета затрат

Виды классификации затрат в системе управленческого учета

Классификация затрат для калькулирования и оценки произведенной продукции

Группировка затрат на производство в зависимости от целей управления

Учет затрат на рабочую силу

Современные модели учета затрат

Навигация

Виды классификации затрат в системе управленческого учета

Сущность затрат и их классификация в бухгалтерском управленческом учете

73511

знаков

1

таблица

2

изображения

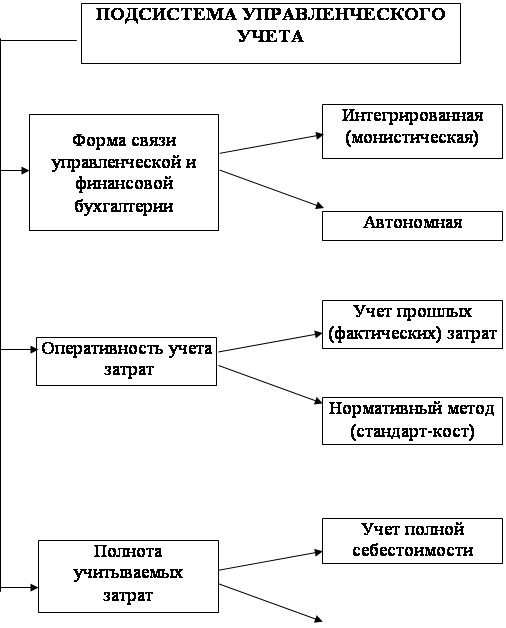

2.1 Виды классификации затрат в системе управленческого учета

Целевые классификации затрат, используемые на предприятиях, являются обязательным элементом системы управленческого учета. Из многочисленных оснований для учебных целей выделены следующие группы:

· по целям управления;

· для ценовых решений;

· по видам деятельности;

· по отношению ко времени возникновения и окончания производственных процессов.

Классификация затрат по целям управления предназначена для достоверного измерения и учета: ранее понесенных затрат на общий объем производства конкретного продукта и единицу выпущенной продукции; полного обеспечения информацией всего цикла принятия управленческих решений, начиная т выбора цели и заканчивая контролем и регулированием заданного курса действий, а также оперативного сбора, обработки и предоставления данных для планирования, обобщения и оценки деятельности подразделений и предприятия в целом.

Управленческие решения касаются таких проблем, как: выбор видов продукции для сокращения, увеличения, поддержания в постоянном объеме; увеличение или сокращение объема производства и продаж по предприятию в целом; изменение структуры затрат при увеличении (уменьшении) покупных полуфабрикатов в общей сумме производственных затрат. В основу принятия решений о вложениях в производство новых продуктов, в НИОКР, о реконструкции предприятия, совершенствовании технологии и организации производства положена себестоимость единицы продукции. Без исчисления этого показателя невозможно исчислить прибыль предприятия, доходность продаж, дать оценку реализованной продукции и запасов. Такая информация не только полезна, но и необходима руководству для осуществления функций управления, что и послужило основанием для выделения группы затрат, отражающих процесс формирования себестоимости. Обычно ограничиваются тремя элементами затрат: материальными, затратами на труд и накладными производственными расходами. В некоторых случаях (что зависит от принятого метода оценки готовой продукции) используется статья "Управленческие (общепроизводственные) расходы". При этом главным принципом сбора "исторических" затрат выступает их соизмерение с доходами:

Затраты ------------ > Выпуск ----- > Доходы

Процесс принятия управленческих решений менеджмент разделяет на три стадии, каждая из которых требует сбора и обработки экономической информации о затратах: на подготовку решения, принятия решения, реализацию решения.

На стадии подготовки управленческого решения проводятся сбор и группировка информации о затратах, а также выявляются и формируются дополнительные затраты, возникающие при принятии решения.

На стадии принятия решения разрабатываются возможные варианты действий. По каждому варианту рассчитываются затраты на базе прошедших, настоящих и будущих данных. Эти затраты называются альтернативными, так как они имеют конкретное отношение только к одному из альтернативных вариантов решений и подчиняются принципу:

Доходы ------------ > Затраты ----- > Прибыль

Изучение альтернативных затрат привело не только к их делению по стадиям принятия решения, но и к выделению из общей величины четырех уровней фактического формирования:

затраты на финансирование деятельности предприятия;

затраты на управление предприятием, выполнение им функций маркетинга, исследований, разработки и т.п.;

затраты на производство, связанные с выпуском определенных видов продукции, конкретной технологией, уровнем качества и т.д.;

затраты на совершение определенных видов деятельности, выбранных в соответствии с тактикой предприятия.

Альтернативные затраты имеют свою отличительную характеристику – они субъективны, пригодны только для краткосрочных решений (тактики организации), не учитывают ранее произведенных затрат, не связанных с данным вариантом решения, игнорируют постоянные накладные расходы.

Поскольку основное назначение управленческого учета заключается в наблюдении и анализе использования затрат и результатов прошлой, настоящей и будущей деятельности предприятия, цели управления определяют состав и детализацию производственных издержек.

Для осуществления контроля и регулирования производственные затраты дифференцируют относительно объема (уровня) производства. При этом информация должна быть собрана и обработана в следующей последовательности:

Затраты ------------ > Объем производства ------- > Прибыль

Здесь затраты могут быть представлены в виде плановой (нормативной) или фактической величины в непосредственной связи с натуральной основой производства и вкладом каждого подразделения, сегментированном в общие результаты деятельности предприятия. Основанием для системы контроля в этом случае будут какие-то предельные затраты в отношении: продукта, производственного подразделения или конкретного периода.

В любом случае под предельными затратами понимают определенный перечень таких переменных затрат, какие растут пропорционально увеличению объема производства. При этом не все предельные затраты будут иметь прямое отношение к продукту и должны быть рассчитаны на единицу изделий, работ, услуг. В таком случае система контроля на основе "покрытия затрат доходами" должна быть построена на базе расчета предельных нормативных затрат.

Система контроля за затратами, базирующаяся на принципе их погашения, должна отражать взаимосвязь между степенью использования ресурсов и конечными результатами деятельности, причинно-следственную связь между продуктом и затратами внутри производства по его подразделениям. Главным инструментом данной стороны управленческого учета выступают нормы и сметы.

Управленческий учет формирует информацию об ожидаемых затратах, соответствующую концепции их управления и контроля. Важным моментом в системе контроля выступает положение, при котором большая часть затрат закреплена за ответственными лицами. Из всего состава затрат выбирают контролируемые статьи по каждому центру ответственности, которые будут характеризовать возможности влияния на их величину менеджеров структурных подразделений.

Процедурами управленческого учета предусматривается пересчет ожидаемых (плановых или нормативных) затрат на фактический выпуск продукции. Основаниями для пересчета служат особая классификация затрат и влияние на переменные затраты изменения объема производства. Поскольку объем производства не контролируется центрами возникновения затрат, то это позволяет рассчитать неконтролируемые менеджером затраты и вывести их из состава совокупных издержек конкретного подразделения. В отчетах об исполнении смет должны содержаться данные сопоставления фактических затрат с предельными, а также о результатах деятельности по подконтрольным показателям.

Следовательно, система управленческого учета с помощью особой группировки затрат, отвечающей требованиям контроля, информирует аппарат управления о ходе производственного процесса, динамике затрат и результатах.

Группировка затрат для ценовых решений отличается своеобразием подхода к организации учета не только состава затрат, но и объемов продаж, времени использования ресурсов, способу оценки потребительских свойств продукции и ее качества. Поскольку ценовые решения связаны с определением объема выпуска продукции и зависят от влияния стратегических и тактических факторов и реального положения предприятия на рынке, оно вынуждено собирать обширную информацию о ценах на свою продукцию, определять свое место на рынке, вырабатывать стратегию и политику затрат. Относительно последних, можно отметить, что многочисленные основания классификации затрат для ценообразования позволяют сделать оптимальный набор статей, соответствующий стратегии предпринимательства. В связи с этим предприятия разрабатывают методологию сбора и обработки информации о затратах, используя различные методы оценки самих затрат и изделий.

Следующим основанием для классификации затрат выступает их группировка по видам деятельности. Каждый вид деятельности предприятия сопровождается определенными затратами, полная классификация которых будет приведена ниже. Одним из возможных оснований классификации можно предложить деление затрат на прямые (связанные с определенным видом деятельности) и косвенные (имеющие общий для предприятия характер). Косвенные затраты в машиностроении, как и во многих отраслях промышленности, могут доходить до 90% общей суммы затрат.

Принцип деления затрат по перечисленным основаниям не является новым относительно изделий, но в данном случае предлагается применить его к процессам деятельности – от начала снабженческо-заготовительных процессов до последних операций организационной деятельности предприятия. Размежевание затрат позволяет проводить их обобщение по продуктам внутри видов деятельности и группировать косвенные расходы по местам их возникновения.

Важным моментом в таком подходе к классификации затрат выступает выбор для каждого "потребителя" единиц измерения косвенных расходов, которые варьируют в зависимости от источников их возникновения, организационной и производственной структуры предприятия, а также от системы оценки продукции и незавершенного производства. Принцип "в каждом виде деятельности – свои затраты" создает возможность определить сумму фиксированных затрат предприятия. Они должны быть как фактическими, так и планируемыми. В этом смысле группировка позволяет вскрывать "потребителей" затрат, нерациональные и непроизводительные расходы, а также не предусмотренные сметами косвенные расходы.

Аргументируя необходимость различных типов классификаций производственных затрат, следует особо остановиться на систематизации затрат с учетом времени, для которого разрабатывается управленческое решение. В зависимости от сроков принимаемых к исполнению проектов управленческих решений затраты могут касаться короткого или длительного периода. Однако классификация затрат на основе временной концепции требует иного подхода, чем группировка по целям управления, хотя она также учитывает временной фактор.

Стимулируя интерес к классификации затрат на основе концепции временной определенности, следует по-иному подходить к разграничению затрат, выбирая для этого такие критерии, как: среда и сроки возникновения; время (мера) использования производственных мощностей; время возникновения колебаний затрат и сроки планирования. Данная классификация необходима для осмысления последствий влияния времени возникновения затрат на получение дохода после окончания производственных процессов с целью достоверного исчисления себестоимости всей продукции и ее отдельных видов и анализа конкурентной ситуации, цен с учетом внешних издержек в стратегическом и тактическом планировании себестоимости и доходности отдельных видов продукции, работ, услуг.

Отличием одной временной классификации от другой служат: круг принимаемых решений, степень воздействия на ожидаемые результаты внешней среды и общая оценка реальной экономической ситуации.

Рассматривая разные виды группировок затрат, можно сделать вывод о том, что управленческий учет оперирует не только бухгалтерскими издержками, которые находят отражение в отчетах о прибылях и убытках, но и экономическими.

Похожие работы

... на величину получаемой от реализации товаров прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе. Тесты 1. Основной функцией бухгалтерского управленческого учета является: а) формирование целевых потоков информации, направленных на решение конкретных задач управления; б) учет затрат и составление точных калькуляций; в) планирование прибыли и ...

... за собой увеличение сумм амортизационных отчислений, изменения цен на топливно-энергетические ресурсы и другие подобные затраты. 1.3 Доходы и расходы организации и их классификация В соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99 [6] доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного ...

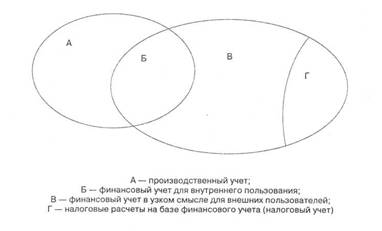

... анализ (в финансовом учете соотношение 40% - 60%). Информация управленческого учета носит конфиденциальный характер. I.III. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ФИНАНСОВОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА. Управленческий и финансовый учет образуют единую систему бухгалтерского учета на предприятии. Общепринятые принципы финансового учета действуют и в управленческом учете. И в финансовом учете и ...

... отчетных периодах. Внепроизводственные затраты, или затраты отчетного периода (периодические затраты), - это издержки, которые нельзя проинвентаризировать. В управленческом учете данные затраты иногда называют издержками определенного периода, так как их размер зависит не от объемов производства, а от длительности периода. Эти расходы связаны с полученными в течение отчетного периода услугами. ...

0 комментариев