Понятие затрат, их классификация

Определение сущности учета затрат

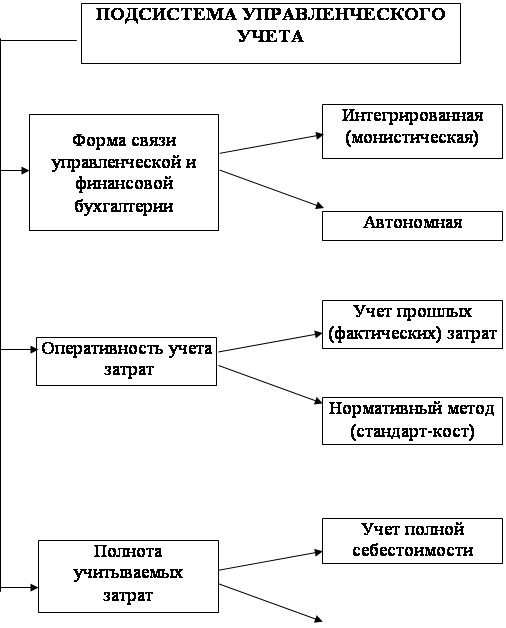

Виды классификации затрат в системе управленческого учета

Классификация затрат для калькулирования и оценки произведенной продукции

Группировка затрат на производство в зависимости от целей управления

Учет затрат на рабочую силу

Современные модели учета затрат

Навигация

Определение сущности учета затрат

Сущность затрат и их классификация в бухгалтерском управленческом учете

73511

знаков

1

таблица

2

изображения

1.3 Определение сущности учета затрат

Непосредственно производственная деятельность выражает главную цель предприятия – выпуск продукта, который будет реализован, и получена прибыль. Производственные процессы – второй этап производства. Характерной особенностью этого этапа, как центрального в производственной системе, является формирование затрат на производство продуктов.

Состояние производства характеризуется его эффективностью, психологическими параметрами, степенью использования достижений научно-технического прогресса, местом и ролью работника в производственных процессах. Ограничение ресурсов и достижение планируемой эффективности требует постоянного сопоставления расходов и полученных результатов. Эта проблема усиливается под воздействием инфляции, когда данные о производственных затратах необходимо повседневно сверять с данными будущих затрат, которые зависят в большой степени от влияния внешней среды. Кроме того администрация в целях управления затратами и доходами наблюдает за эффективностью работы каждого подразделения, за полученными результатами от производства каждого вида продукта.

В целом механизм хозяйствования предприятия определяется степенью управляемости затратами. Требования управления определяют отдельное изучение методики учета издержек производственной деятельности и необходимость разработки для предприятий системы контроля за себестоимостью продукции производственных подразделений на основе расширения аналитичности применяемых в учете группировок затрат.

К издержкам производственной сферы деятельности относятся издержки, обусловленные технологией производства, находящиеся в зависимости от объема выпуска продукции и составляющие вещественную основу выпущенного продукта. Учет издержек производства является определяющим в общей системе бухгалтерского учета. Управленческий учет не ограничивается только учетом затрат на производство в стоимостных показателях, регламентированном в нормативных документах. Его содержание гораздо шире и состоит:

· из отражения производственных процессов в количественном измерении с целью управления ими и определения прибыли;

· выбора в качестве объектов учета хозяйственных процессов и связанных с ними затрат;

· ограничения субъекта учета рамками предприятия;

· системного использования элементов метода (планирование, нормирование, измерение, регистрация, оценка, группировка, анализ, контроль) в отражении хода производственного процесса в неразрывной связи с процессом нарастания затрат;

· классификация затрат в соответствии с целями их управления для определения себестоимости продукции и полученной прибыли, принятия решений и планирования, осуществления процесса контроля и регулирования;

· формирования внутренней отчетности по уровням управления производственным процессами, используя при этом принципы управления, принятые на предприятии, и необходимость преобразования показателей внутренней отчетности в показатели внешней отчетности.

Проблема разработки и использования в практике учета новых подходов к эффективному управлению издержками предприятия широко обсуждается в отечественной и зарубежной экономической литературе. Общепринятое определение сущности учета затрат – это "учет затрат есть совокупность сознательных действий, направленных на отражение происходящих на предприятии в течение определенного временного периода процессов снабжения, производства и реализации продуктов его труда посредством их (процессов) количественного измерения (в натуральных и стоимостных показателях), регистрации, группировки и анализа в разрезах, формирующих себестоимость готовой продукции. Такое отражение обеспечивает получение исчерпывающей информации, необходимой для того, чтобы управлять предприятием (или объединением предприятий) и оценивать его деятельность путем выведения финансовых результатов".

Однако такой подход в условиях начала развития управленческого учета и развитой теории производственного учета ограничен по направлениям использования. Определение сущности учета затрат на производство кроме технической стороны должно охватывать разнообразие способов подхода к организации управленческого учета производственной деятельности или трансформации учета затрат на производство. Таким образом, определение содержания учета затрат создаст реальные предпосылки моделирования его организации на предприятиях. Именно учет как информационный поток, обратный процессу управления, будет не только отражать действительность, но и готовить информацию для моделирования экономики предприятия в будущем.

Если рассматривать учет затрат на производство как процесс отражения использования затрат и результатов прошлой, настоящей и будущей производственной деятельности, соответствующей модели управления, ориентированной на выполнение основной цели предприятия, то такая система учета будет соответствовать основным задачам управления себестоимостью.

К основным задачам учета затрат на производство относительно конкретного предприятия относят:

1) информационное обеспечение администрации предприятия для принятия управленческих решений с учетом их экономических последствий;

2) наблюдение и контроль за фактическим уровнем затрат в сопоставлении с их нормативами и плановыми размерами в целях выявления отклонений и формирования экономической стратегии на будущее;

3) исчисление себестоимости выпускаемых продуктов для оценки готовой продукции и расчета финансовых результатов;

4) выявление и оценка экономических результатов производственной деятельности структурных подразделений;

5) систематизация информации управленческого учета производственной деятельности для принятия решений, имеющих долгосрочный характер – окупаемость производственных и технологических программ, рентабельность ассортимента продукции, реализуемой на внутреннем и внешнем рынках, эффективность капитальных вложений в основные фонды и производственные запасы и т.п.

Заканчивая характеристику сущности учета затрат на производство, еще раз подчеркнем его основное назначение – контроль за производственной деятельностью и управление затратами на ее осуществление.

Глава 2. Классификация и группировка затрат

Похожие работы

... на величину получаемой от реализации товаров прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе. Тесты 1. Основной функцией бухгалтерского управленческого учета является: а) формирование целевых потоков информации, направленных на решение конкретных задач управления; б) учет затрат и составление точных калькуляций; в) планирование прибыли и ...

... за собой увеличение сумм амортизационных отчислений, изменения цен на топливно-энергетические ресурсы и другие подобные затраты. 1.3 Доходы и расходы организации и их классификация В соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99 [6] доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного ...

... анализ (в финансовом учете соотношение 40% - 60%). Информация управленческого учета носит конфиденциальный характер. I.III. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ФИНАНСОВОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА. Управленческий и финансовый учет образуют единую систему бухгалтерского учета на предприятии. Общепринятые принципы финансового учета действуют и в управленческом учете. И в финансовом учете и ...

... отчетных периодах. Внепроизводственные затраты, или затраты отчетного периода (периодические затраты), - это издержки, которые нельзя проинвентаризировать. В управленческом учете данные затраты иногда называют издержками определенного периода, так как их размер зависит не от объемов производства, а от длительности периода. Эти расходы связаны с полученными в течение отчетного периода услугами. ...

0 комментариев