Понятие затрат, их классификация

Определение сущности учета затрат

Виды классификации затрат в системе управленческого учета

Классификация затрат для калькулирования и оценки произведенной продукции

Группировка затрат на производство в зависимости от целей управления

Учет затрат на рабочую силу

Современные модели учета затрат

Навигация

Классификация затрат для калькулирования и оценки произведенной продукции

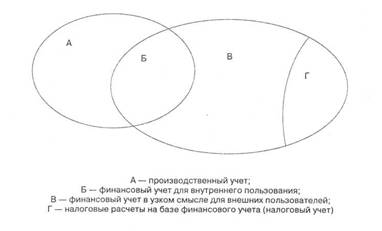

Сущность затрат и их классификация в бухгалтерском управленческом учете

73511

знаков

1

таблица

2

изображения

2.2 Классификация затрат для калькулирования и оценки произведенной продукции

Предприятия, работающие в условиях рыночной экономики, не могут ограничиться группировкой затрат по элементам, предусмотренной финансовым учетом. Реорганизация работы бухгалтерских подразделений должна происходить путем выделения из финансовой бухгалтерии группы лиц, занимающихся учетом по методу "затраты — выпуск". Проведенная с этих позиций группировка затрат является важным элементом управленческого учета.

В данном направлении учета затраты по видам группируют следующим образом: основные и накладные, прямые и косвенные, входящие и истекшие, отчетного периода и включаемые в себестоимость.

Под основными в управленческом учете понимают материальные затраты на рабочую силу и расходы, связанные с содержанием и эксплуатацией оборудования. К накладным относятся расходы по обслуживанию и управлению производством, управлению предприятием и др. В их состав включают довольно широкий перечень затрат, руководствуясь степенью трудоемкости учета и отношению к продуктам. Это — комплексные расходы, состоящие из нескольких экономически неоднородных затрат, которые распределяют два этапа: по местам возникновения затрат и конкретным носителям затрат. Группировки по составу фактических затрат содержат сокращенную номенклатуру калькуляционных статей, что позволяет концентрировать внимание администрации на основных и накладных расходах.

Традиционно прямыми считают затраты, связанные с производством конкретных видов продуктов. Предприятия устанавливают для каждого подразделения такой перечень прямых затрат, который будет непосредственно увязан с направлением учета. Основная цель классификации для оценки продукции считается достигнутой, если в подразделении прямые затраты составляют 70% (по данным исследований на предприятиях машиностроения). Постановка учета производственных затрат по прямому признаку принадлежности к носителям в пределах организационных подразделений также важна и для контроля издержек.

Под косвенными понимают затраты, которые носят общий для производства нескольких видов продукции характер и включаются в их себестоимость с помощью ставок, процентов, коэффициентов и др.. Основные затраты на практике чаще всего выступают в виде прямых, а накладные — в виде косвенных, но обе группы не являются тождественными. Группировка затрат на прямые и косвенные необходима при организации раздельных систем оценки продукции по полным и ограниченным затратам на производство.

В системе калькулирования и оценки готовой продукции возникает необходимость в распределении затрат за определенный период между запасами на конец отчетной даты и реализованной продукцией. Этот аспект группировки предусматривает деление затрат на входящие и истекшие.

Производственные затраты, связанные с обеспечением необходимого наличия запасов незавершенного производства и готовой продукции, называют входящими. Они отражаются как активы предприятия и от них ожидается доход (выручка от реализации продукции) в будущем (например, затраты на приобретение материалов, находящихся на складах предприятия или в цеховых кладовых и на рабочих местах, а также материальные затраты в составе себестоимости незаконченной и готовой продукции).

Затраты, входящие в себестоимость реализованной продукции называются истекшими. Они принесли доход в настоящем и потеряли способность приносить его в будущем. Только временной период использования ресурсов и получения дохода является критерием разграничения затрат. Постепенно входящие затраты переходят в категорию истекших.

Экономическое содержание входящих и истекших затрат важно для оценки активов предприятия и исчисления размера прибыли. Входящие затраты характеризуют потенциальные возможности предприятия в получении прибыли.

В себестоимость выпущенной продукции должны включаться производственные затраты текущего периода, которые имеют к ней прямое отношение. С этих позиций их разделяют на затраты отчетного периода и затраты, включаемые в себестоимость. К затратам отчетного периода относят те, которые не учтены при оценке запасов (готовой продукции, незавершенного производства и др.). Такого рода затраты рассматривают как расходы того отчетного периода, когда они возникли. В себестоимость продукции включаются затраты, связанные с производством готовой продукции и незавершенным производством до момента реализации.

Рассмотренное подразделение затрат может быть полезным при расчете постоянных и временных разниц, под которыми понимаются расходы, влияющие на бухгалтерскую прибыль отчетного периода и исключаемые из расчета налоговой базы по налогу на прибыль как текущего, так и последующих отчетных периодов (Положение по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02).

2.3 Классификация затрат для осуществления процессов контроля и регулирования

Управление затратами требует иных подходов к выбору группировки затрат, позволяющих организовать систему наблюдения и своевременно реагировать на негативные моменты роста затрат. В этих целях применяется следующая классификация затрат: регулируемые и нерегулируемые; эффективные и неэффективные; в пределах норм (сметы) и отклонений от норм; контролируемые и неконтролируемые.

Регулируемые — это затраты, зарегистрированные по центрам ответственности, величина которых зависит от степени влияния на них менеджера. В целом на предприятии все затраты регулируемые, но не на все из них могут воздействовать на низших уровнях управления. Например, администрация предприятия имеет право регулировать приобретение производственных запасов, нанимать людей на работу, организовывать отдельные производственные участки, цехи и т. д., в то же время на такие затраты не влияет руководитель низшего звена управления.

Регулируемые затраты следует рассматривать в трех аспектах: полностью регулируемые; частично регулируемые (произвольные); слабо регулируемые (заданные). Критериями отдельных категорий затрат является временной период возникновения и сегменты деятельности предприятия.

Полностью регулируемые затраты возникают в процессе производства и в сфере сбытовой деятельности. К ним относятся материальные и трудовые затраты, использованные в технологических операциях по производству и реализации конкретной продукции. Обычно это прямые затраты, сопровождающие продукт от первой производственной операции (вход) до момента реализации (выход), т.е. в течение всего внутреннего цикла.

Частично регулируемые затраты либо возникают, либо отсутствуют в ходе выполнения научно-исследовательских и опытно-конструкторских работ, в ходе маркетинга продукции и исполнения услуг по обслуживанию клиента. Кроме того, они могут быть вызваны нестандартными технологическими операциями, носить вероятностный характер, иметь длительный период формирования.

Слабо регулируемые, или установленные, затраты возникают во всех сферах внутренней деятельности предприятия, так как функциями управления установлена обязательность исполнения планирования, диспетчирования, нормирования и т. д. Они связаны с использованием основных средств, капитальными вложениями и с другими долгосрочными активами. Такого рода затраты имеют самый длительный период оборота.

Классификация затрат по степени регулируемости предусматривает общий подход к выявлению динамики затрат и воздействия на них специфики организации управления. Затраты, на которые не влияет менеджер данного центра ответственности, называют нерегулируемыми. Так, мастер заготовительного участка не может влиять на затраты по оплате труда конструкторского отдела. Деление затрат на регулируемые и нерегулируемые предусмотрено в отчетах об исполнении сметы по центрам ответственности, что позволяет выделить сферу ответственности каждого менеджера и оценить его работу по осуществлению контроля за затратами подразделения предприятия.

Оценка управленческой деятельности строится на классификации затрат на эффективные и неэффективные.

Эффективные — затраты, в результате которых получают доходы от реализации тех видов продукции, на выпуск которых были произведены эти затраты. Неэффективные — расходы непроизводительного характера, в результате которых не будут получены доходы, поскольку не будет произведен продукт. Неэффективные расходы — это потери в производстве. К ним относят потери от брака, простоев, недостачи незавершенного производства и материальных ценностей на общезаводских складах и в цеховых кладовых, порчу материалов и др. Обязательность выделения неэффективных расходов диктуется тем, чтобы в будущем они не вошли в нормы и сметы.

Деление затрат на расходы в пределах норм (сметы) и отклонений от норм применяют в текущем учете для определения эффективности работы подразделений путем оценки соответствия фактических затрат нормативным (плановым) или фактической себестоимости ее нормативному (плановому) уровню.

Для обеспечения действенности системы контроля за затратами их группируют на контролируемые и неконтролируемые. К контролируемым относят затраты, поддающиеся проверке со стороны субъектов управления. Особо важно выделение контролируемых затрат на предприятиях с многоцеховой организационной структурой. По своему составу они отличаются от регулируемых, так как имеют целевой характер и могут быть ограничены какими-то отдельными расходами. Например, по предприятию необходимо проконтролировать расход запасных частей для ремонта оборудования, находящегося во всех подразделениях предприятия.

Неконтролируемые затраты — это расходы, не зависящие от деятельности субъектов управления (например, переоценка основных фондов, повлекшая за собой увеличение сумм амортизационных отчислений, изменения цен на топливно-энергетические ресурсы и др.).

В аспекте контроля большое значение имеет деление затрат на нормируемые и ненормируемые. Нормативы затрат отражают будущие издержки и потому более предпочтительны для оперативного контроля, чем сравнение фактических затрат со сметными. Применение нормативных затрат целесообразно при установлении цен, принятии управленческих решений, контроле за использованием ресурсов.

Следует обратить внимание на тот факт, что если нормы установлены на основе затрат прошлых периодов, то они не должны включать неэффективные расходы, которые имели место в практике предприятия, в противном случае такие нормативные затраты становятся неконтролируемыми. Состав каждой из групп затрат устанавливается администрацией при планировании и расчете бюджетов. В любом случае должна быть выполнена основная задача классификации — обеспечение информацией системы контроля и регулирования затрат на производство.

Похожие работы

... на величину получаемой от реализации товаров прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе. Тесты 1. Основной функцией бухгалтерского управленческого учета является: а) формирование целевых потоков информации, направленных на решение конкретных задач управления; б) учет затрат и составление точных калькуляций; в) планирование прибыли и ...

... за собой увеличение сумм амортизационных отчислений, изменения цен на топливно-энергетические ресурсы и другие подобные затраты. 1.3 Доходы и расходы организации и их классификация В соответствии с Положением по бухгалтерскому учету «Доходы организации» ПБУ 9/99 [6] доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного ...

... анализ (в финансовом учете соотношение 40% - 60%). Информация управленческого учета носит конфиденциальный характер. I.III. СРАВНИТЕЛЬНАЯ ХАРАКТЕРИСТИКА ФИНАНСОВОГО И УПРАВЛЕНЧЕСКОГО УЧЕТА. Управленческий и финансовый учет образуют единую систему бухгалтерского учета на предприятии. Общепринятые принципы финансового учета действуют и в управленческом учете. И в финансовом учете и ...

... отчетных периодах. Внепроизводственные затраты, или затраты отчетного периода (периодические затраты), - это издержки, которые нельзя проинвентаризировать. В управленческом учете данные затраты иногда называют издержками определенного периода, так как их размер зависит не от объемов производства, а от длительности периода. Эти расходы связаны с полученными в течение отчетного периода услугами. ...

0 комментариев