Навигация

Практическая часть. Решение задачи (Вариант – 12)

36303

знака

5

таблиц

8

изображений

4. Практическая часть. Решение задачи (Вариант – 12)

Постановка задачи: Предприятие выпускает продукцию одного наименование. Определите с помощью метода «Директ-костинг» и метода калькулирования на основе полных затрат нижний краткосрочный и долгосрочный пределы ее цены, величину запасов готовой продукции и значение прибыли от продаж, если известно следующее:

| Показатель

| Значение |

| Объемы производства продукции, ед. | 200 |

| Прямые затраты материалов, руб. | 6 400 |

| Затраты на оплату труда основных производственных рабочих, руб. | 12 160 |

| Амортизация средств производства, руб. | 800 |

| Административные и коммерческие расходы, руб. | 1 420 |

| Цена реализации, руб. | 115 |

| Объем реализации продукции, ед. | 150 |

Решение задачи: Для выбора метода учета затрат на предприятии с целью повышения эффективности работы предприятия необходимо произвести сравнительный анализ двух методов: «директ-костинг» и полных затрат.

Первый расчет выполним калькулированием по методу полной себестоимости (табл. 1).

Готовая продукция составляет 150 ед., незавершенное производство 50 ед..

Объем реализации = 150 * 115 = 17 250 рублей

Таблица 1

Прибыльность от продаж по методу экспертной оценки при калькулировании полной себестоимости

| Показатель | Значение |

| Итого затрат, в том числе: готовая продукция (75%), руб. НЗП (25%), руб. | 6400+12160+800+1420 = 20 780

15 585 5195 |

| Себестоимость единицы продукции, руб. | 15 585 / 200 = 77 ,92 |

| Операционная прибыль, руб. | 17 250 – 15 585 = 1 665 руб. |

| Прибыльность от продаж, % | 1 665 / 17250 = 9,652 % |

Под прибыльностью от продаж здесь и далее понимается отношение операционной прибыли к выручке.

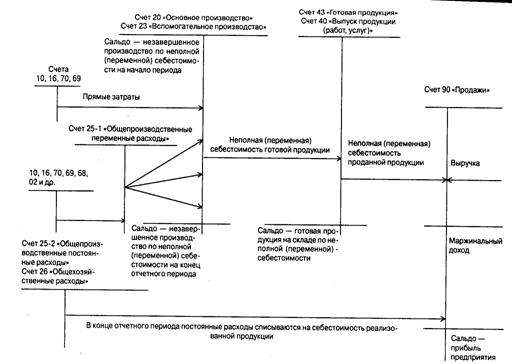

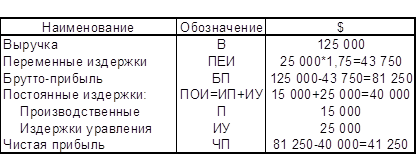

Второй расчет выполняем исходя из тех же данных, но выбранный метод калькулирования – сокращенная себестоимость или «директ-костинг» (табл. 2).

Таблица 2

Прибыльность от продаж по методу экспертной оценки при калькулировании сокращенной себестоимости

| Показатель | Значение |

| Объемы производства продукции, ед. | 200 |

| Прямые затраты материалов, руб. | 6400 |

| Затраты на оплату труда основных производственных рабочих, руб. | 12160 |

| Итого затрат, в том числе: готовая продукция (75%), руб. НЗП (25%), руб. | 18660

13995 4665 |

| Себестоимость единицы продукции, руб. | 13995/200 = 69,97 руб. |

| Операционная прибыль, руб. | 17250-13995=3255 |

| Общехозяйственные расходы, руб. | 800+1420=2220 |

| Прибыльность от продаж, % | 3255/17250 = 18,86% |

Сравнительные результаты расчетов по двум методам представлены в табл. 3

Таблица 3

Оценка себестоимости, прибыли и запасов при методах «директ-костинг» и полных затрат

| Показатели | Калькулирование полной себестоимости | Калькулирование неполной (сокращенной) себестоимости |

| Себестоимость единицы продукции, руб. |

77,92 |

69,97 |

| Оценка запасов, руб. | 5195 | 4665 |

| Операционная прибыль, руб. | 1665 | 3255 |

| Прибыльность от продаж, % | 9,65 | 18,86 |

Долгосрочный нижний предел цены показывает, какую цену можно установить, чтобы минимально покрыть полные затраты на производство и сбыт товара; он равен полной себестоимости изделий. В данной случае долгосрочный предел цwys равен 77,92 руб./ед.

Краткосрочный нижний предел цены ориентирован на цену, покрывающую лишь прямые (переменные) затраты; он равен себестоимости в части только прямых (переменных или производственных) затрат. DВ данном случае краткосрочный нижний предел цены составляет 69,97 руб./чел.

Сравнение полученных результатов позволяет заключить, что себестоимость единицы продукции, исчисленная по методу «директ-костинг», ниже полной себестоимости ( на 7,95 руб./ед.). В результате при калькулировании неполной себестоимости оценка запасов на 530 руб. ниже, чем при методе учета полных затрат. Следовательно, себестоимость реализованной продукции оказывается ниже, прибыльность от продаж увеличивается на 9,21 %.

Заключение

В настоящее время можно выделить различные варианты взаимосвязи финансового и управленческого учета. Для российского учета, уходящего корнями в советскую бухгалтерскую школу, где разделение бухгалтерского учета на финансовый и управленческий четко не зафиксировано, характерен калькуляционный вариант. Операции управленческого учета отражаются в общей системе бухгалтерских записей на соответствующих синтетических счетах (основное производство, вспомогательное производство и др.), которые условно считаются относящимися к управленческому учету. Разграничение данных бухгалтерского (финансового) учета и управленческого учета может осуществляться на уровне аналитического учета.

В российской учетной практике принято исчислять два вида фактической себестоимости - полную и сокращенную.

В западном учете, в котором реально выделяются подсистемы управленческого и финансового учета, различают автономную и интегрированную системы управленческого учета. Существует множество способов: Метод "директ-костинг", ABC – метод, Метод Target costing, Система Jist-in-time, Система "стандарт-кост".

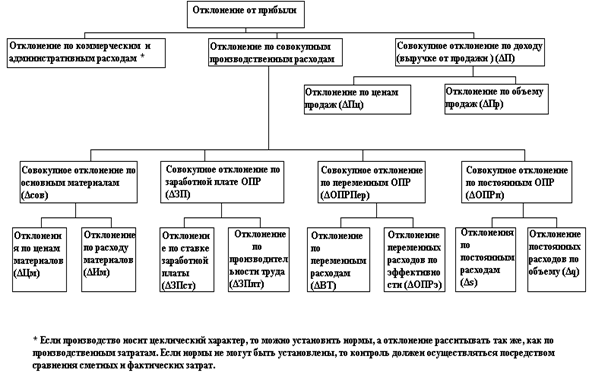

Выбор метода учета затрат и калькулирования себестоимости продукции (работ, услуг) для конкретного хозяйствующего субъекта обусловливается многими факторами. Эффективность использования выбранного метода определяется степенью достижения целей, поставленных на этапе планирования производства. От правильного выбора варианта учета затрат в конечном счете зависит финансовый результат деятельности организации. Рационально сформированная себестоимость по отдельным подразделениям, по видам продукции и организации в целом позволяет принимать верные управленческие решения, связанные с оптимизацией себестоимости. Выбранный предприятием вариант учета затрат и калькулирования себестоимости должен быть закреплен в учетной политике.

Проанализировав поставленную ситуацию в практической части курсовой работы, сравнив два метода калькуляции себестоимости : методомполной и «директ-костинга», пришла к выводу, что себестоимость единицы продукции, исчисленная по методу «директ-костинг», ниже полной себестоимости ( на 7,95 руб./ед.). В результате при калькулировании неполной себестоимости оценка запасов на 530 руб. ниже, чем при методе учета полных затрат. Следовательно, себестоимость реализованной продукции оказывается ниже, а прибыльность от продаж увеличивается на 9,21 %.

Список использованных источников:

1. Федеральным законом от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (в ред. от 23.11.2009 N 261-ФЗ)

2. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (в ред. Приказов Минфина РФ от 30.12.1999 N 107н, от 24.03.2000 N 31н, от 18.09.2006 N 116н, от 26.03.2007 N 26н)

3. Приказ Минфина от 31 октября 2000 г. N 94н «Об утверждении плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (в ред. Приказов Минфина РФ от 07.05.2003 N 38н, от 18.09.2006 N 115н)

4. Бухгалтерский управленческий учет: учеб. для студентов вузов, обучающихся по экон. специальностям / М.А. Вахрушина. - 6-е изд., испр. - М.: Омега-Л, 2007. - 570 с.

5. Александров О.А. Методологические основы управленческого анализа // Экономический анализ. - 2004. - N 8(23). - С. 35 - 38.

6. Вахрушина М.А. Управленческий анализ: Учеб. пособие. - 2-е изд. - М.: Омега-Л, 2005. - 432 с.

7. Попова Л.В. Управленческий учет и анализ с практическими примерами: Учебное пособие // Л.В. Попова, В.А. Константинов, И.А. Маслова, Е.Ю. Степанова. - М.: Дело и сервис, 2006. - 224 с.

8. Методические рекомендации по бухгалтерскому учету затрат на производство и калькулированию себестоимости продукции (работ, услуг) в сельскохозяйственных организациях (утв. Минсельхозом России от 06.06.2003 N 792).

9. "Аудиторские ведомости", 2009, N 11, статья Л.А.Зимаковой, доцент Белгородский государственный университет

10. "Экономический анализ: теория и практика", 2009, N 8, статья Н.А.Илюхиной, Старший преподаватель Орловского государственного института экономики и торговли

Похожие работы

... продукции значительно выше, чем темп роста полной себестоимости. Отсюда следует что затраты на рубль продукции снижаются, даже при росте полной себестоимости, что является положительным фактором для предприятия. 3. Реализация современных методов учета затрат на предприятии по системам «Директ-костинг» и «Стандарт-кост» 3.1 Система «Стандарт-кост» как продолжение нормативного метода учета ...

... с переменными. Для передачи коммерческих целей и управленческого контроля: постоянные в сравнении с переменными и регулируемые в сравнении с нерегулируемыми. Характеризуя управленческий учет как систему управления прибылью предприятия через управление его затратами, хотелось бы обратить внимание на то, что управление затратами невозможно без организации их учета, предполагающего количественное ...

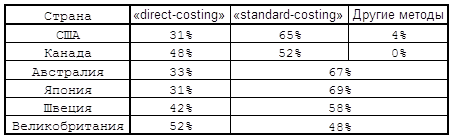

... , возможно потому, что он был первым названием, данным этому методу учета себестоимости. Поэтому в дальнейшем мы тоже будем упоминать данный метод планирования учета и калькулирования себестоимости под названием «direct-costing» . 1.4. Использование метода «direct-costing» в разных странах. Для нашей страны «direct-costing» это новый и в общем-то мало известный метод. Но во многих ...

... срок полезного использования нематериальных активов по которым он не установлен; - виды нематериальных активов, по которым амортизация не начисляется. К нематериальным активам в соответствии с п.48 Положения по бухгалтерскому учету и отчетности в РФ относятся активы, используемые в течении длительного периода в хозяйственной деятельности (свыше года) и приносящие доход. В перечень нематериальных ...

0 комментариев