Навигация

3.2 ABC - метод

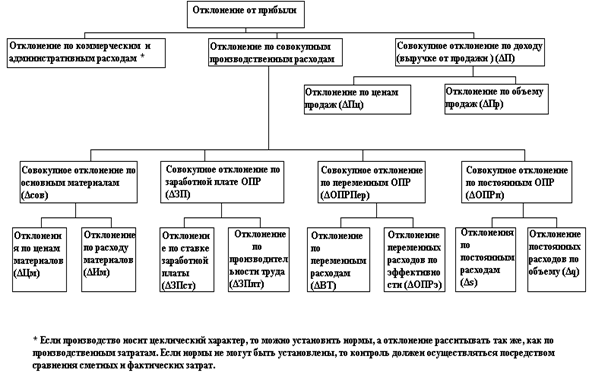

Системы учета - учет затрат по функциям (ABC-метод).

Предприятиям, выпускающим продукцию широкого ассортимента из одного исходного сырья, необходима информация о затратах на каждой стадии (функции) переработки. Эту задачу позволяет решить система учета по функциям (ABC-метод). Ее сущность - аккумулирование затрат по функциям.

Функциональный учет затрат и результатов деятельности предприятия предназначен для определения стоимости и других характеристик изделий, работ, услуг в целом и в разрезе их потребителей на основе систематизации расходов по функциям и ресурсам, задействованным в производстве и сбыте продукции, снабжении, маркетинге, техническом обеспечении, обслуживании покупателей.

В целом ABC-метод следует рассматривать как инструментальное средство, позволяющее достаточно точно произвести оценку стоимости операций, процессов и результатов действий в разрезе видов продукции и услуг, а также групп поставщиков и каналов продаж.

Метод ABC находит распространение на предприятиях США, Германии, Франции.

В основе всех модификаций данной системы лежит принцип ликвидации избыточной информации для управления. Во-первых, в связи с минимизацией расходов на хранение и внутризаводскую транспортировку для менеджеров становятся нерелевантными учетные данные по всем стадиям движения материального потока. Во-вторых, прямое отнесение затрат на оплату труда основных производственных рабочих также становится нерелевантным, поэтому данные затраты учитываются в составе общепроизводственных расходов.

Более точные и интересные результаты в области анализа характера и поведения косвенных (накладных) затрат позволяет получить метод базовых показателей или метод упрощенного ABC. Его суть составляет понятие локализации затрат по видам продукции. Алгоритм метода может быть представлен следующим образом.

Предположим, что на N видов продукции приходится некоторый общий объем накладных затрат S. Допустим также, что некоторый показатель B, значение которого взаимосвязано с рассматриваемым видом затрат, принимается в качестве базы для локализации затрат. В процессе производства измеряются значения базового показателя, соответствующие выпуску каждого отдельного вида продукции: B1, B2,..., BN. При этих условиях значение накладных затрат, приходящееся на k-й вид продукции, определяется по формуле:

Bk

Sk = -------------------

(B1 + B2 +...+ Bn)S

Из приведенной формулы следует, что процедура локализации затрат предполагает выполнение, как минимум, двух видов дополнительных работ:

- предварительного анализа взаимосвязи локализуемого вида затрат с одним из выбранных базовых показателей;

- организации измерения и учета значений выбранного показателя для корректности последующего определения доли локализуемого вида накладных затрат, приходящейся на тот или иной вид продукции.

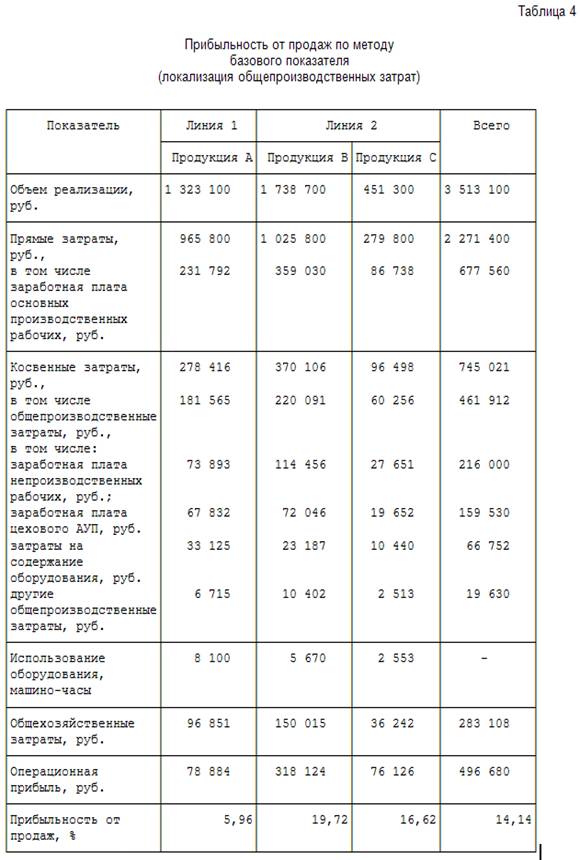

Для локализации накладных затрат сначала перераспределим общепроизводственные затраты, считая, что общехозяйственные накладные затраты, как и прежде, распределяются согласно заработной плате основных производственных рабочих. Базой распределения весомых статей общепроизводственных накладных затрат приняты следующие:

- заработная плата непроизводственных рабочих распределяется по заработной плате основных производственных рабочих;

- затраты на содержание оборудования - по машинному времени;

- заработная плата цехового административно-управленческого персонала - по прямым расходам.

Полученная при таком распределении общепроизводственных накладных затрат прибыльность от продаж представлена в табл. 4.

Уточним результаты расчета, приняв, что:

- заработная плата административно-управленческого персонала (АУП) распределяется пропорционально объему реализации;

- содержание лаборатории целиком относится на линию по производству продукции А;

- услуги вспомогательных цехов распределяются пропорционально машинному времени. Соответствующие данные представлены в табл. 5.

Таблица 5

Прибыльность от продаж по методу базового показателя (локализация общепроизводственных и общехозяйственных затрат)

3.3 Метод Target costing.

Метод Target costing.Этот метод активно используется в Японии, США.

Следует отметить, что объем продаж по видам продуктов на протяжении бюджетного периода показывает бюджет реализации (план продаж), на основе которого формируется план производства. Он определяет виды и количество продуктов, которые должны быть выпущены, в том числе и новых (инновационных). Одной из важнейших задач управления является модификация методологии учета затрат и калькулирования себестоимости новых продуктов. Для решения этой задачи наиболее перспективно применение системы "таргет-костинг" (target costing).

Система "таргет-костинг" - это целостная концепция управления, поддерживающая стратегию снижения затрат и реализующая функции планирования производства новых продуктов, превентивного контроля затрат и калькулирования целевой себестоимости в соответствии с рыночными реалиями.

Идея, положенная в основу системы "таргет-костинг", может быть представлена в виде следующей формулы ценообразования:

Себестоимость + Прибыль = Цена,

которая в системе "таргет-костинг" трансформировалась в равенство:

Цена - Прибыль = Себестоимость.

Эта формула позволяет получить инструмент превентивного контроля и экономии затрат на стадии проектирования.

Система "таргет-костинг" в отличие от традиционных способов ценообразования предусматривает расчет себестоимости изделия исходя из предварительно установленной цены реализации. Эта цена определяется с помощью маркетинговых исследований, т.е. фактически является ожидаемой рыночной ценой продукта или услуги.

Для определения целевой себестоимости изделия (услуги) величина прибыли, которую хочет получить фирма, вычитается из ожидаемой рыночной цены. Далее все участники производственного процесса - от менеджера до простого рабочего - трудятся над тем, чтобы спроектировать и изготовить изделие, соответствующее целевой себестоимости.

Преимущества такого подхода состоят в следующем. Во-первых, итеративный подход к разработке нового продукта обеспечивает поэтапное осмысление каждого нюанса, касающегося себестоимости. Менеджеры и служащие, стремясь приблизиться к целевой себестоимости, часто находят новые, нестандартные решения в ситуациях, требующих инновационного мышления. Во-вторых, необходимость постоянно придерживаться цели иметь конкретную себестоимость ограждает менеджеров от искушения применить более дорогостоящую технологию или материал, так как это неизбежно приведет к новому витку перепроектирования продукта.

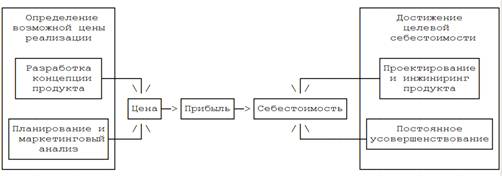

Таким образом, весь производственный процесс, начиная с замысла нового продукта, приобретает инновационный характер, не выходя за рамки заранее установленных затратных ограничений. Схематическое изображение процесса управления по целевой себестоимости ("таргет-костинг") представлено на рис. 2.

Рис. 2. Процесс управления по целевой себестоимости ("таргет-костинг")

С одной стороны, правильно определить целевую себестоимость изделия или услуги невозможно без глубокого маркетингового исследования текущего состояния рынка и его перспектив. С другой стороны, приведение сметной себестоимости в соответствие с целевой себестоимостью предполагает наличие высокого уровня профессиональных знаний у менеджеров, проектировщиков и бухгалтеров - специалистов по управленческому учету.

Все участники процесса ценообразования преследуют одну цель - ликвидировать разницу между сметной и целевой себестоимостью. Количественное вычисление величины целевого сокращения затрат осуществляется в четыре этапа:

- определение возможной цены реализации за единицу (элемент) рассматриваемой продукции или услуги;

- исчисление целевой себестоимости продукции (за единицу и в целом);

- сравнение целевой и сметной себестоимости продукции для установления величины необходимого (целевого) сокращения затрат;

- перепроектирование продукта и одновременное внесение улучшений в производственный процесс для достижения целевого сокращения затрат.

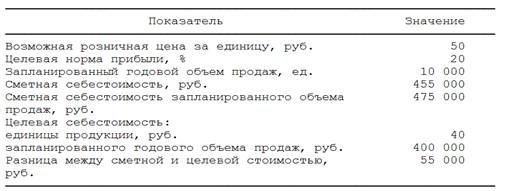

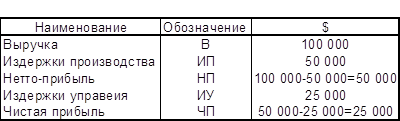

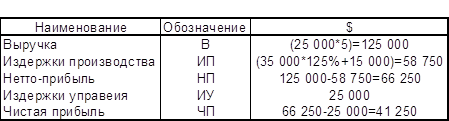

Для примера используем модель бизнеса, представленную выше, и предположим, что перечень выпускаемой продукции будет расширен за счет разработки нового (инновационного) продукта D. Ниже приведены данные, необходимые для расчетов.

Как видно, ожидаемая рыночная цена за единицу продукции составляет 50 руб., а целевая норма прибыли - 20%. Планируется ежегодно продавать 10 000 единиц продукции, и по предварительным подсчетам сметная себестоимость запланированного объема продаж составляет 475 000 руб. Целевая себестоимость единицы продукции составляет 40 руб. (50 - 50 х 20%), а для запланированного годового объема продаж - 400 000 руб. (40 х 10 000). Разница между сметной и целевой себестоимостью составляет 55 000 руб. (455 000 - 400 000). Именно эту сумму следует "сократить" любыми доступными средствами, не снижая при этом качества продукции.

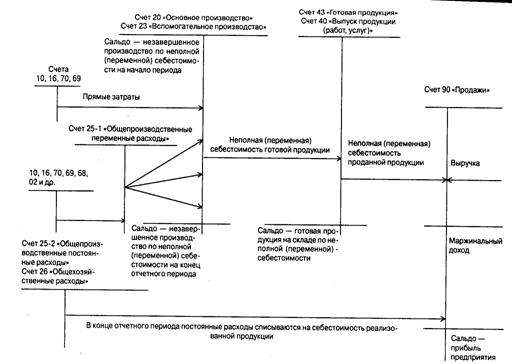

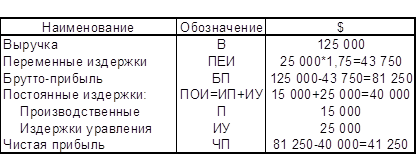

Таким образом, в результате калькулирования неполной (сокращенной) себестоимости) себестоимость единицы по каждому из видов продукции А, В и С снижается. Оценка запасов на конец отчетного периода также заметно ниже. В связи с этим операционная прибыль возрастает и прибыльность от продаж в целом по всему объему продукции увеличивается на 8,06%.

При изменении уровня детализации и базы распределения накладных затрат получаются различные оценки рентабельности отдельных подразделений или видов продукции. В нашем примере продукты по одному из основных показателей - прибыльности от продаж - даже поменялись местами.

В то же время, чем выше доля накладных затрат, тем больших изменений в оценках прибыльности отдельных видов продукции можно ожидать в результате перераспределения накладных расходов. В нашем примере уровень накладных затрат по данным табл. 1, 2, 4, 5 составил около 25% (745 021 / (2 271 400 + 745 021)) от полной себестоимости продукции. Но даже такой уровень при разных подходах к распределению может дать диаметрально противоположные результаты. Тем не менее следует отметить, что не существует идеальной базы распределения накладных затрат, но возможна корректная база распределения для каждого предприятия. В примерах не приводилось иного обоснования выбора баз распределения, кроме логического соответствия. Для неочевидных случаев используются формальные процедуры корреляционного анализа, позволяющие по статистическим данным устанавливать связь вида накладных издержек с каким-либо из процессов или показателей бизнеса.

В заключение заметим, что использование системы "таргет-костинг" при калькулировании себестоимости новых (инновационных) продуктов, а также в сфере услуг особенно перспективно. Сутью данного метода является то, что функции маркетинга и проектирования реализуются совместно, а на "выходе" системы получается продукт, имеющий максимально отвечающие ожиданиям потребителей характеристики и наиболее вероятную цену реализации. "Таргет-костинг", в отличие от других методов учета затрат и калькулирования себестоимости, поддерживает стратегию снижения затрат на стадии проектирования продукта, т.е. является стратегическим, а не сугубо операционным инструментом. Будущее современного стратегического менеджмента невозможно без системы целевого управления затратами. Практика работы ведущих компаний мира должна убедить отечественных менеджеров в необходимости использования таргет-костинга на предприятиях. Система организации управленческого учета должна способствовать как управлению затратами в целом, так и использованию метода таргет-костинга в частности.

Использование в качестве основы предложенных в статье концептуальных основ формирования интегрированной системы финансового и управленческого учета позволит фирмам получать оперативно очень важную для управления информацию. А это особенно важно в условиях острой конкурентной борьбы.

Похожие работы

... продукции значительно выше, чем темп роста полной себестоимости. Отсюда следует что затраты на рубль продукции снижаются, даже при росте полной себестоимости, что является положительным фактором для предприятия. 3. Реализация современных методов учета затрат на предприятии по системам «Директ-костинг» и «Стандарт-кост» 3.1 Система «Стандарт-кост» как продолжение нормативного метода учета ...

... с переменными. Для передачи коммерческих целей и управленческого контроля: постоянные в сравнении с переменными и регулируемые в сравнении с нерегулируемыми. Характеризуя управленческий учет как систему управления прибылью предприятия через управление его затратами, хотелось бы обратить внимание на то, что управление затратами невозможно без организации их учета, предполагающего количественное ...

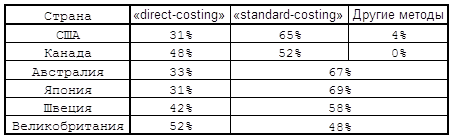

... , возможно потому, что он был первым названием, данным этому методу учета себестоимости. Поэтому в дальнейшем мы тоже будем упоминать данный метод планирования учета и калькулирования себестоимости под названием «direct-costing» . 1.4. Использование метода «direct-costing» в разных странах. Для нашей страны «direct-costing» это новый и в общем-то мало известный метод. Но во многих ...

... срок полезного использования нематериальных активов по которым он не установлен; - виды нематериальных активов, по которым амортизация не начисляется. К нематериальным активам в соответствии с п.48 Положения по бухгалтерскому учету и отчетности в РФ относятся активы, используемые в течении длительного периода в хозяйственной деятельности (свыше года) и приносящие доход. В перечень нематериальных ...

0 комментариев