Навигация

1.5 Система Jist-in-time.

Система Jist-in-time. Данная система получила широкое распространение в Японии, США, Германии.

В основе всех модификаций данной системы лежит принцип ликвидации избыточной информации для управления. Во-первых, в связи с минимизацией расходов на хранение и внутризаводскую транспортировку для менеджеров становятся нерелевантными учетные данные по всем стадиям движения материального потока. Во-вторых, прямое отнесение затрат на оплату труда основных производственных рабочих также становится нерелевантным, поэтому данные затраты учитываются в составе общепроизводственных расходов.

1.6 Система "стандарт-кост"

Цель системы "стандарт-кост" - правильно и своевременно рассчитать отклонения по элементам нормативных затрат, установить причину их возникновения, предотвратить (нейтрализовать) факторы, приведшие к неблагоприятным отклонениям, и персонифицировать ответственность за отрицательные результаты.

Установление причин, вызвавших отклонения от нормативов, осуществляется с помощью неформализованного и формализованного способов.

Первый предполагает выявление таких причин, как использование некачественного сырья, нарушение технологии, простои и т.п., с помощью классификатора причин и виновников отклонений. Коды проставляются в сигнальных документах и после рассортировки направляются менеджеру для принятия решения по рассогласованию системы. Неформализованный способ характерен для нормативного учета.

Второй способ предполагает построение и анализ жестко детерминированных факторных моделей. Формализованный способ характерен для системы "стандарт-кост", его результаты важны для мотивации, так как позволяют разграничить факторы на контролируемые и неконтролируемые.

Факторному анализу подвергаются только прямые переменные затраты. Отклонения по постоянным расходам оцениваются без детализации по причинам. Необходимо задавать допустимый диапазон отклонений для менеджеров (например, в процентах):

Процент отклонений = Отклонение / Нормативные затраты x 100%.

Отклонения менее 5% считаются несущественными и не рассматриваются до тех пор, пока они не приобретут повторяющегося характера или не повлекут потенциальных отклонений в функционировании бизнеса.

Отклонения не бывают независимыми - благоприятное отклонение в одном центре ответственности может приводить к неблагоприятным отклонениям в другом. Часто причинами отклонений являются устаревшие нормативы или неверное бюджетирование, а не выполнение самих работ.

Эффективность системы "стандарт-кост" определяется качеством полученной информации об отклонениях, правильностью их вычисления.

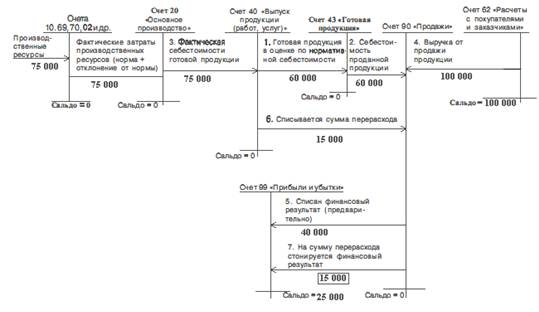

В отличие от отечественного нормативного метода учета затрат в системе "стандарт-кост" все выявленные отклонения от норм относятся не на себестоимость, а списываются на счет прибылей и убытков с указанием: в каком подразделении, по какой причине и чьей вине допущены эти отклонения. Общая сумма отклонений делится на отдельные суммы, обусловленные влиянием различных факторов. Так, изменение материальных затрат в стоимостном выражении может быть связано с двумя факторами: изменением потребления на единицу продукции либо изменением стоимости материалов на рынке. Отклонение в части затрат на рабочую силу может происходить как за счет изменения производительности труда, так и за счет изменения тарифной ставки его оплаты. Такой способ отражения отклонений немедленно показывает влияние качества хозяйствования в отдельных структурных подразделениях на конечный результат работы всей организации. Тем самым более отчетливым становится вклад каждого подразделения организации, включая управленческие службы и отделы, в достижение рентабельной и высокоэффективной работы.

Помимо анализа причин, вызвавших изменение издержек, должен проводиться анализ фактических объемов продаж, цен на продукцию, а также ассортимента.

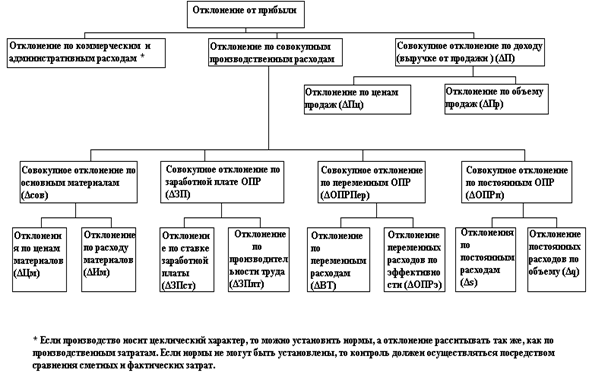

В результате факторный анализ отклонений дает возможность определить влияние на прибыль организации самых разных факторов: от простоев и использования в производстве нестандартных материалов до снижения (увеличения) емкости рынка по конкретному продукту. Например, изменение цен на материалы может быть следствием как неэффективной работы отдела снабжения, так и изменения условий на рынке ресурсов.

Необходимо учитывать, что эффективность использования такого анализа достигается лишь в случае, когда он проводится по результатам отдельно взятых функциональных подразделений (центров ответственности) организации. Расчет отклонений в целом по хозяйствующему субъекту может использоваться лишь для получения общей картины; с точки зрения управления возникшими отклонениями он мало информативен.

В целях оперативного управления организацией важно, чтобы информация о возникших отклонениях поступала максимально быстро. Это даст возможность использовать время для принятия соответствующих мер и минимизировать убытки.

На основе проведенного факторного анализа отклонений должны вырабатываться меры корректирующего воздействия, направленные на уменьшение или исключение отклонений в будущем.

Похожие работы

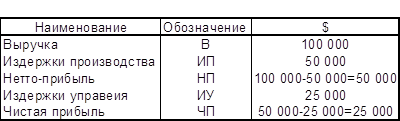

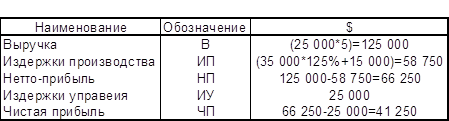

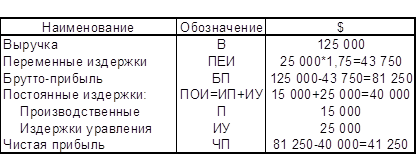

... продукции значительно выше, чем темп роста полной себестоимости. Отсюда следует что затраты на рубль продукции снижаются, даже при росте полной себестоимости, что является положительным фактором для предприятия. 3. Реализация современных методов учета затрат на предприятии по системам «Директ-костинг» и «Стандарт-кост» 3.1 Система «Стандарт-кост» как продолжение нормативного метода учета ...

... с переменными. Для передачи коммерческих целей и управленческого контроля: постоянные в сравнении с переменными и регулируемые в сравнении с нерегулируемыми. Характеризуя управленческий учет как систему управления прибылью предприятия через управление его затратами, хотелось бы обратить внимание на то, что управление затратами невозможно без организации их учета, предполагающего количественное ...

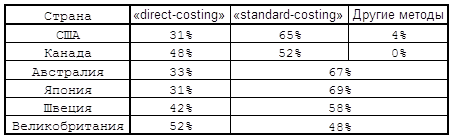

... , возможно потому, что он был первым названием, данным этому методу учета себестоимости. Поэтому в дальнейшем мы тоже будем упоминать данный метод планирования учета и калькулирования себестоимости под названием «direct-costing» . 1.4. Использование метода «direct-costing» в разных странах. Для нашей страны «direct-costing» это новый и в общем-то мало известный метод. Но во многих ...

... срок полезного использования нематериальных активов по которым он не установлен; - виды нематериальных активов, по которым амортизация не начисляется. К нематериальным активам в соответствии с п.48 Положения по бухгалтерскому учету и отчетности в РФ относятся активы, используемые в течении длительного периода в хозяйственной деятельности (свыше года) и приносящие доход. В перечень нематериальных ...

0 комментариев