Навигация

Современные методы учета и калькулирования неполной ограниченной себестоимости

36303

знака

5

таблиц

8

изображений

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

Учетно-статистический факультет

Кафедра Бухгалтерского учета и анализа хозяйственной деятельности

Курсовая работа

по диисциплине:"Бухгалтерский (управленческий) учет"

на тему: “Современные методы учета и калькулирования неполной ограниченной себестоимости”

Выполнила студентка:

О.А. Мельникова

Группа: 524

№ зачетной книжки: 07 ДБД 51211

Руководитель:

________________________

г. Москва, 2009 г.

Содержание

Введение

1. Современные методы учета затрат

2. Калькулирование по методу полной себестоимости

3. Калькулирование неполной ограниченной себестоимости

3.1 Метод "директ-костинг"

3.2 ABC – метод

3.3 Метод Target costing

3.4 Система Jist-in-time

3.5 Система "стандарт-кост

4. Практическая часть. Решение задачи (Вариант 12).

Заключение

Список использованных источников

Введение

Несмотря на то, что интерес к проблемам управленческого учета очевиден, далеко не всегда можно наблюдать среди специалистов единое мнение о его сущности, роли, назначении и месте в системе управления предприятием, теории учета; разворачивается дискуссия о том, есть ли управленческий учет в России, если нет, то нужно ли и как его внедрять, если есть, то почему мы раньше его не замечали или не использовали такое понятие.

В настоящее время можно выделить различные варианты взаимосвязи финансового и управленческого учета. Для российского учета, уходящего корнями в советскую бухгалтерскую школу, где разделение бухгалтерского учета на финансовый и управленческий четко не зафиксировано, характерен калькуляционный вариант. Операции управленческого учета отражаются в общей системе бухгалтерских записей на соответствующих синтетических счетах (основное производство, вспомогательное производство и др.), которые условно считаются относящимися к управленческому учету. Разграничение данных бухгалтерского (финансового) учета и управленческого учета может осуществляться на уровне аналитического учета.

В российской учетной практике принято исчислять два вида фактической себестоимости - полную и сокращенную.

В западном учете, в котором реально выделяются подсистемы управленческого и финансового учета, различают автономную и интегрированную системы управленческого учета.

В данной курсовой работе анализируются особенности применения эффективных систем учета затрат и калькулирования себестоимости продукции (работ, услуг). Приводятся конкретные примеры расчетов с использованием некоторых методов.

1. Современные методы учета затрат

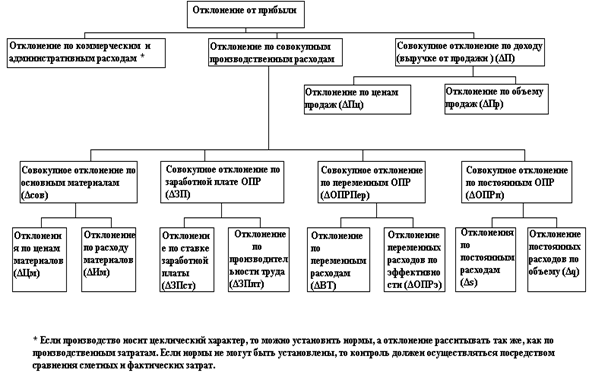

Выбор метода учета затрат и калькулирования себестоимости продукции (работ, услуг) для конкретного хозяйствующего субъекта обусловливается многими факторами. Эффективность использования выбранного метода определяется степенью достижения целей, поставленных на этапе планирования производства. От правильного выбора варианта учета затрат в конечном счете зависит финансовый результат деятельности организации. Рационально сформированная себестоимость по отдельным подразделениям, по видам продукции и организации в целом позволяет принимать верные управленческие решения, связанные с оптимизацией себестоимости. Выбранный предприятием вариант учета затрат и калькулирования себестоимости должен быть закреплен в учетной политике.

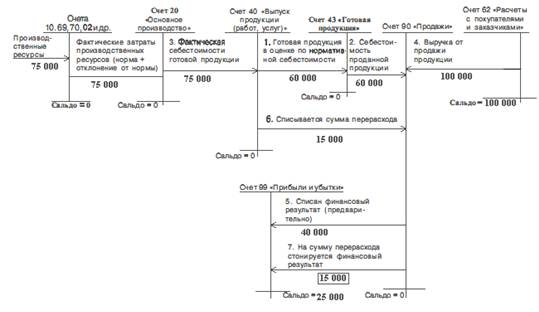

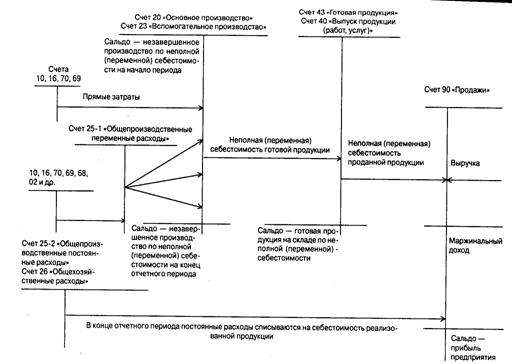

Западный опыт в данной области не подвергается сомнению. Поэтому в настоящее время российская система нормативного регулирования предусматривает, по крайней мере, два варианта организации учета затрат. Первый из них - традиционный калькуляционный вариант, при котором калькулируется полная фактическая производственная себестоимость. Второй вариант предполагает деление затрат на производственные (обусловленные ходом производственного процесса) и периодические (связанные с длительностью отчетного периода). Производственные в свою очередь подразделяются на прямые и косвенные производственные затраты. В конце отчетного периода косвенные производственные затраты подлежат распределению. Периодические затраты (условно-постоянные) не включаются в себестоимость, а списываются в конце отчетного периода на уменьшение выручки от продаж продукции (работ, услуг), что является признаком использования элементов системы "директ-костинг".

Впервые разрешение применять такой вариант учета затрат появилось в 1991 г. в отношении малых предприятий. ПБУ 10/99 подтверждает возможность использования системы "директ-костинг": коммерческие и управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году признания их в качестве расходов по обычным видам деятельности (п. 9).

Кроме того, в Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций в отношении затрат, собираемых по дебету счета 26 "Общехозяйственные расходы", установлено, что указанные расходы в качестве условно-постоянных могут списываться в дебет счета 90 "Продажи".

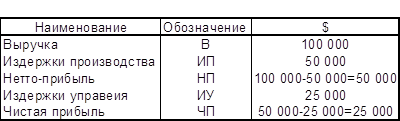

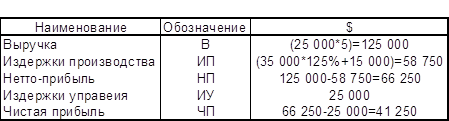

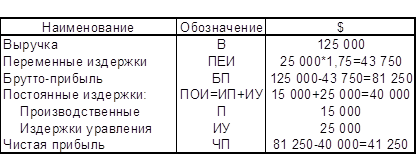

С целью проанализировать влияние выбранного метода (полной или сокращенной себестоимости, ABC-метод, таргет-костинг) учета затрат на величину себестоимости единицы продукции и уровень прибыльности от продаж в качестве примера рассмотрим следующую модель бизнеса:

- на предприятии производится три продукта (А, В и С);

- выпуск продукции осуществляется на двух технологических линиях;

- продукт А выпускается на одной линии, а продукты В и С - на другой;

- обе линии находятся в одном цехе;

- лаборатория (одно из сервисных подразделений) работает в основном на линию продукта А;

- суммарная величина общепроизводственных расходов - 461 912 руб.;

- суммарная величина общехозяйственных расходов - 283 108 руб.;

- половина всех произведенных за отчетный период затрат материализовалась в готовой продукции, а вторая половина осталась в виде незавершенного производства;

- за отчетный период произведено по 10 тыс. единиц продукции каждого наименования;

- вся произведенная продукция реализована.

Оценим рентабельность от продаж для каждого вида продукции.

Похожие работы

... продукции значительно выше, чем темп роста полной себестоимости. Отсюда следует что затраты на рубль продукции снижаются, даже при росте полной себестоимости, что является положительным фактором для предприятия. 3. Реализация современных методов учета затрат на предприятии по системам «Директ-костинг» и «Стандарт-кост» 3.1 Система «Стандарт-кост» как продолжение нормативного метода учета ...

... с переменными. Для передачи коммерческих целей и управленческого контроля: постоянные в сравнении с переменными и регулируемые в сравнении с нерегулируемыми. Характеризуя управленческий учет как систему управления прибылью предприятия через управление его затратами, хотелось бы обратить внимание на то, что управление затратами невозможно без организации их учета, предполагающего количественное ...

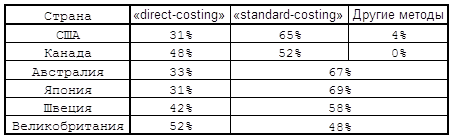

... , возможно потому, что он был первым названием, данным этому методу учета себестоимости. Поэтому в дальнейшем мы тоже будем упоминать данный метод планирования учета и калькулирования себестоимости под названием «direct-costing» . 1.4. Использование метода «direct-costing» в разных странах. Для нашей страны «direct-costing» это новый и в общем-то мало известный метод. Но во многих ...

... срок полезного использования нематериальных активов по которым он не установлен; - виды нематериальных активов, по которым амортизация не начисляется. К нематериальным активам в соответствии с п.48 Положения по бухгалтерскому учету и отчетности в РФ относятся активы, используемые в течении длительного периода в хозяйственной деятельности (свыше года) и приносящие доход. В перечень нематериальных ...

0 комментариев