Навигация

Калькулирование по методу полной себестоимости

36303

знака

5

таблиц

8

изображений

2. Калькулирование по методу полной себестоимости

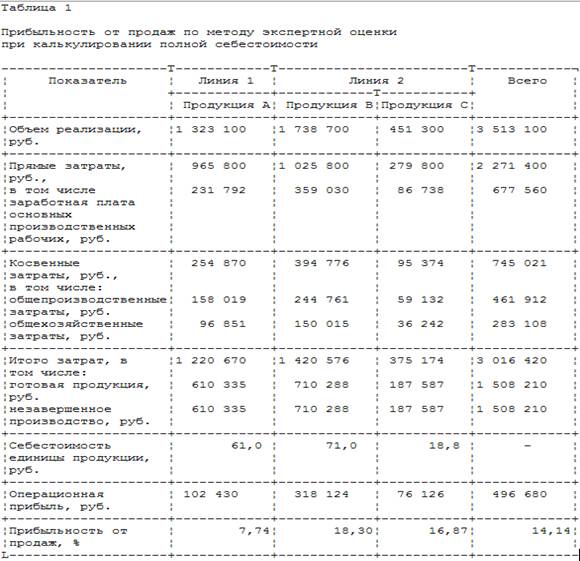

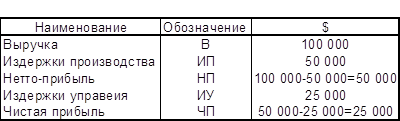

Первый расчет выполняется исходя из экспертного предположения, что заработная плата основных производственных рабочих может служить корректной базой для распределения накладных затрат, т.е. накладные затраты будут распределены согласно полной заработной плате с отчислениями от нее основных производственных рабочих. При этом осуществляется калькулирование по методу полной себестоимости (табл. 1).

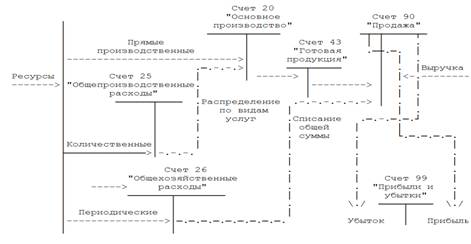

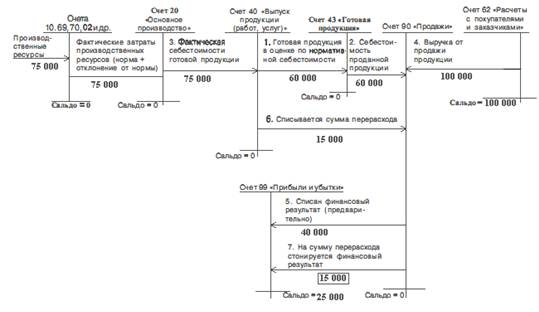

При калькулировании полной себестоимости в течение отчетного периода прямые затраты собираются по дебету калькуляционных счетов "Основное производство" и "Вспомогательные производства", а косвенные - по дебету собирательно-распределительных счетов "Общепроизводственные расходы" и "Общехозяйственные расходы". В конце отчетного периода расходы, собранные на счетах косвенных расходов, в полной сумме списываются в дебет калькуляционных счетов с одновременным распределением между объектами калькуляции. В результате происходит закрытие собирательно-распределительных счетов, а на счетах основного и вспомогательного производств формируется полная фактическая себестоимость продукции. На себестоимость продаж без распределения между объектами калькуляции списываются только расходы на продажу (коммерческие расходы). При исчислении сокращенной себестоимости общехозяйственные расходы могут не включаться с себестоимость объектов калькуляции, а в качестве условно-постоянных списываться в дебет счета "Продажи".

Если готовая продукция в текущем учете учитывается по плановой (нормативной) себестоимости, то ее выпуск может отражаться с использованием одноименного счета "Выпуск продукции", ведение которого носит рекомендательный характер. В течение отчетного периода при выпуске продукции в учете делаются записи по кредиту счета "Выпуск продукции" и дебету счетов "Готовая продукция" или "Продажи" (если выполнены работы или оказаны услуги) на сумму плановой (нормативной) себестоимости. В конце отчетного периода после оценки незавершенного производства рассчитывается фактическая себестоимость готовой продукции, которая отражается по кредиту счета "Основное производство" и дебету счета "Выпуск продукции". Таким образом, и по дебету, и по кредиту счета "Выпуск продукции" фиксируется один и тот же объем продукции, но в разной оценке. Сопоставлением оборотов выявляются отклонения, которые списываются со счета дополнительной или сторнировочной записями.

Под прибыльностью от продаж здесь и далее понимается отношение операционной прибыли к выручке.

3. Калькулирование неполной ограниченной себестоимости

3.1 Метод "директ-костинг"

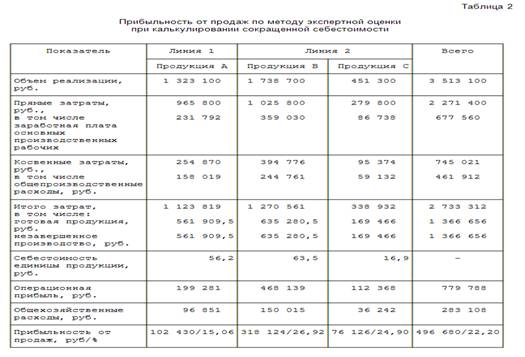

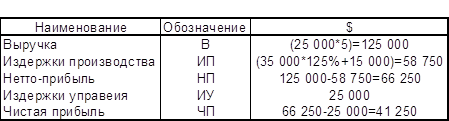

Второй расчет выполняется исходя из того же предположения в отношении базы распределения для накладных расходов, но выбранный метод калькулирования - сокращенная себестоимость или "директ-костинг" (табл. 2).

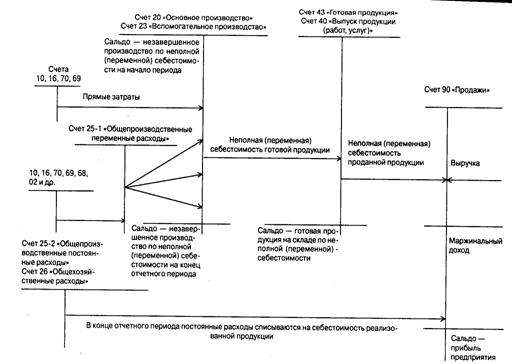

Отметим, что данный вариант использования элементов системы "директ-костинг" организован в единой системе счетов, т.е. представляет собой вариант интеграции финансового и управленческого учета. Базой его организации можно назвать классификацию затрат на "затраты на продукт" и "затраты периода", подробно рассмотренную ранее.

ПБУ 10/99 подтверждает возможность использования системы "директ-костинг": "...коммерческие и управленческие расходы могут признаваться в себестоимости проданных продукции, товаров, работ, услуг полностью в отчетном году признания их в качестве расходов по обычным видам деятельности".

Главный принцип, положенный в основу системы "директ-костинг", - раздельный учет переменных и постоянных затрат и признание постоянных затрат убытками отчетного периода.

К важнейшим характеристикам системы "директ-костинг", раскрывающим данный принцип, следует отнести использование деления затрат на постоянные и переменные для калькулирования себестоимости продуктов, оценки запасов и расчета результатов деятельности.

Переменные затраты меняются в зависимости от степени загрузки производственных мощностей, но в расчете на единицу продукции они являются постоянными. Постоянные затраты в сумме не связаны с уровнем деловой активности, но в расчете на единицу продукции они зависят от объема производства.

Однако большинство затрат относится к полупеременным (смешанным), которые в той или иной степени зависят от объема производства, и между этими затратами и объемами производства существует слабая корреляционная зависимость.

Схема 1 - Реализация системы "директ-костинг" в системе счетов бухгалтерского учета

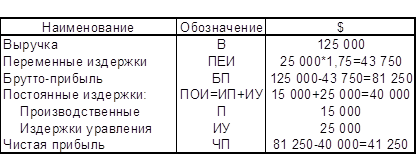

Сравнительные результаты расчетов по двум методам представлены в табл. 3.

Таблица 3

Оценка себестоимости, прибыли и запасов при методах "директ-костинг" и полных затрат

| Показатели | Калькулирование полной себестоимости | Калькулирование неполной (сокращенной) себестоимости |

| Себестоимость единицы продукции, руб.: | ||

| А | 61,0 | 56,2 |

| В | 71,0 | 63,5 |

| С | 18,8 | 16,9 |

| Оценка запасов, руб. | 1 508 210 | 1 366 656 |

| Операционная прибыль, руб. | 496 680 | 779 788 |

| Прибыльность от продаж, % | 14,14 | 22,2 |

Сравнение полученных результатов позволяет заключить, что себестоимость единицы продукции, исчисленная по методу "директ-костинг", ниже полной себестоимости (по продукции А - на 4,8 руб., по продукции В - на 7,5 руб., по продукции С - на 1,9 руб.). В результате при калькулировании неполной себестоимости оценка запасов на 141 554 руб. ниже, чем при методе учета полных затрат (1 508 210 - 1 366 656). Следовательно, себестоимость реализованной продукции оказывается ниже, прибыльность от продаж увеличивается на 7,8%.

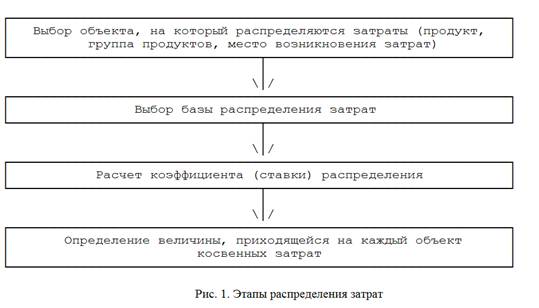

В процессе калькулирования себестоимости возникает еще одна задача-распределение косвенных затрат. При калькулировании полной себестоимости избежать этого невозможно. И, даже если калькулируется ограниченная себестоимость с включением только прямых затрат, может оказаться, что часть прямых затрат должна быть распределена, поскольку прямые (по экономической сути) затраты в силу специфики технологического процесса невозможно или нецелесообразно учитывать.

В общем виде схема косвенного распределения представлена на рис. 1.

Похожие работы

... продукции значительно выше, чем темп роста полной себестоимости. Отсюда следует что затраты на рубль продукции снижаются, даже при росте полной себестоимости, что является положительным фактором для предприятия. 3. Реализация современных методов учета затрат на предприятии по системам «Директ-костинг» и «Стандарт-кост» 3.1 Система «Стандарт-кост» как продолжение нормативного метода учета ...

... с переменными. Для передачи коммерческих целей и управленческого контроля: постоянные в сравнении с переменными и регулируемые в сравнении с нерегулируемыми. Характеризуя управленческий учет как систему управления прибылью предприятия через управление его затратами, хотелось бы обратить внимание на то, что управление затратами невозможно без организации их учета, предполагающего количественное ...

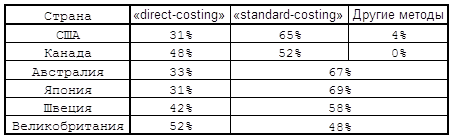

... , возможно потому, что он был первым названием, данным этому методу учета себестоимости. Поэтому в дальнейшем мы тоже будем упоминать данный метод планирования учета и калькулирования себестоимости под названием «direct-costing» . 1.4. Использование метода «direct-costing» в разных странах. Для нашей страны «direct-costing» это новый и в общем-то мало известный метод. Но во многих ...

... срок полезного использования нематериальных активов по которым он не установлен; - виды нематериальных активов, по которым амортизация не начисляется. К нематериальным активам в соответствии с п.48 Положения по бухгалтерскому учету и отчетности в РФ относятся активы, используемые в течении длительного периода в хозяйственной деятельности (свыше года) и приносящие доход. В перечень нематериальных ...

0 комментариев