Понятие, состав и требования, предъявляемые к бухгалтерской отчетности

Нормативное регулирование бухгалтерской отчетности в Российской Федерации

Экспресс-анализ финансового состояния

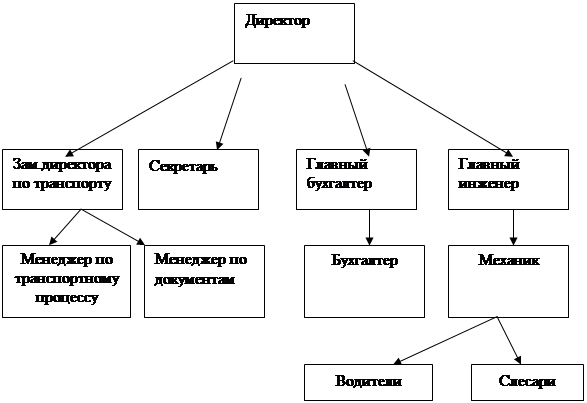

Организационно-экономическая характеристика ООО «Компания «Кроун»

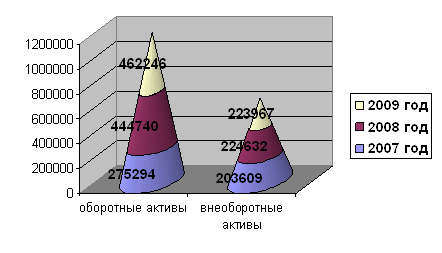

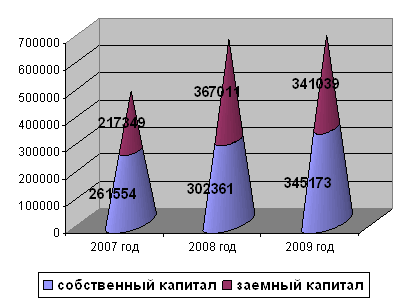

Анализ финансового состояния по данным бухгалтерской отчетности

Г. К=7304/3109=2,35

Недостаточность имущества для оплаты задолженности (неоплатность), что присутствует в ООО «Компания «Кроун» в течение 2005-2007 г.;

Общие показатели оборачиваемости

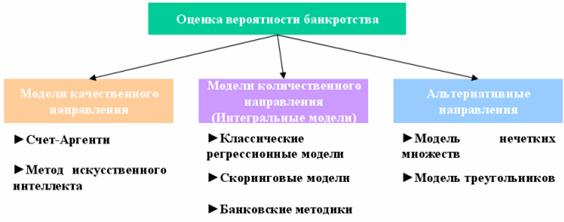

Оценка показателей вероятности банкротства

Экономическая рентабельность (Rэ)

Навигация

Недостаточность имущества для оплаты задолженности (неоплатность), что присутствует в ООО «Компания «Кроун» в течение 2005-2007 г.;

Роль бухгалтерской отчетности в оценке финансового состояния и прогнозирования банкротства коммерческой организации

105503

знака

16

таблиц

1

изображение

1. Недостаточность имущества для оплаты задолженности (неоплатность), что присутствует в ООО «Компания «Кроун» в течение 2005-2007 г.;

2. Платежная неспособность, т.е. неспособность должника к платежам.

Закон «О несостоятельности (банкротстве)» несостоятельности устанавливая неоплатность, т.е. организация, признавалась несостоятельной лишь в том случае, если общая стоимость задолженности превышала стоимость имущества как в ООО «Компания «Кроун». Тот же закон в редакции 2002 года изменения критерий несостоятельности - им стала платежеспособность.

«Юридическое лицо считается не способным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены»[4 п.2 ст.3].

Дела о банкротстве рассматриваются арбитражным судом. Дело о банкротстве может быть возбуждено при условии, что требования к должнику- юридическому лицу в совокупности составляют не менее 100 тыс. рублей. В ООО «Компания «Кроун» долги превышают эту сумму при выручке от реализации (приложения 6,7,8):

в 2005 г. -14748 тыс. руб.

в 2006 г. - 21355 тыс. руб.

в 2007 г. -19939 тыс. руб.

В соответствии с текстом Закона в редакции 2002 г. степень платежеспособности по текущим обязательствам (Ко) определяется как соотношение текущих заемных средств (краткосрочных обязательств) организации к среднемесячной выручке:

Ко=![]() , (16)

, (16)

где К1- среднемесячная выручка;

К1=![]() , (17)

, (17)

где NBO- валовая выручка по оплате;

Т- количество месяцев в рассматриваемом периоде.

Расчет К1:

2005 г. К1 14748/12=1228,9 тыс.руб.

2006 г. К1 21355/12=1779,6 тыс.руб.

2007 г. К1 19939/12=1661,6 тыс.руб.

Отсюда, степень платежеспособности по текущим обязательствам за три года равна:

2005 г. К![]() =7304/1228,9=6 , т.е. не ≤ 3;

=7304/1228,9=6 , т.е. не ≤ 3;

2006 г. К![]() =28581/1779,6=16 , т.е. не ≤ 3;

=28581/1779,6=16 , т.е. не ≤ 3;

2007 г. К![]() =35286/1661,6=21,2 , т.е. не ≤ 3;

=35286/1661,6=21,2 , т.е. не ≤ 3;

При норме степени платежеспособности по валовой выручке в организации, по Закону ≤ 3, в ООО «Компания «Кроун» за каждый анализируемый год платежеспособность ниже уровня:

в 2005 г. меньше в 2 раза;

в 2006 г. меньше в 5,3 раза;

в 2007 г. меньше в 7 раза.

Степень платежеспособности проиллюстрирована на рисунке 13, где показано превышение нормы платежеспособности, вернее неплатежеспособности. Т.е. ООО «Компания «Кроун» можно считать несостоятельной организацией.

Показатель роста внеоборотных активов с каждым годом в части основных средств говорит увеличении объемов производства, что подтверждает банкротство в организации.

Обобщая оценку финансового состояния ООО «Компании «Кроун» для прогнозирования банкротства необходимо отметить следующее:

самые высокие экономические показатели работы организации за три года, а 2006 году – это объем произведенной продукции, средняя выработка;

показатели материало - и фондоотдачи самые высокие в 2005 году, к 2007 году они резко падают, уменьшаясь в 5 раз. Это подчеркивает неэффективное использование материальных ресурсов и основных фондов, что впоследствии привело к росту себестоимости проданной продукции и наращиванию убытков к концу 2007 года.

С каждым годом возрастает объем имущества, но этот рост за счет величины заемного капитала в части кредиторской задолженности; собственный капитал организации «съедается» убытками в 2006 и 2007 годах.

Определяя финансовую устойчивость, выявлено, что предприятие на грани банкротства; ликвидность баланса за 2005-2006 г. не в норме и снижаются до критического уровня, делая предприятие неплатежеспособным. Неплатежеспособность возрастает с каждым годом, если в 2005 году она превышала норму в 2 раза, то в 2006 году в 5,3 раза, в 2007 году в 7 раз. В ООО «Компания «Кроун» при таких показателях необходимо разрабатывать программу совершенствования финансового состояния и изыскивать резервы роста платежеспособности.

Глава 3. Совершенствование финансового состояния и диагностика банкротства организации

3.1 Прогнозирование показателей деловой активности организации

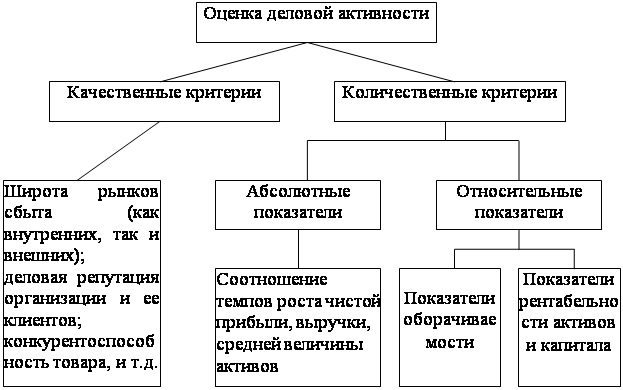

Выявленные признаки банкротства ООО «Компания «Кроун» заставляют оценивать показатели деловой активности организации и прогнозировать их на перспективу для выхода из неустойчивого финансового состояния.

«Деловая активность в финансовом аспекте, прежде всего, проявляется в скорости оборота средств. Анализ и прогнозирование деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов- показателей оборачиваемости. Они очень важны для организации. Таким образом, для анализа и прогнозирования деловой активности организации используют две группы показателей.

Похожие работы

... из-за недостатка информации: требуются данные аналитического учета, которых нет у внешних пользователей. У. Бивер предложил пятифакторную модель для оценки финансового состояния предприятия с целью диагностики банкротства, содержащую показатели, представленные в таблице 1. Таблица 1 Определение вероятности наступления кризиса по модели У.Бивера[2] Показатели Формула Значения показателей ...

... , т.е. основную тенденцию динамики показателей, исключающей случайные влияния и индивидуальные особенности отдельных периодов. С помощью тренда определяется возможное значение показателей в будущем. Оценка финансового состояния организации основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции сложно привести к сопоставимому виду. ...

... залога высоколиквидное имущество, то риск банка по невозвращению кредитов и неуплаты процентов практически отсутствует. 3.2.5. Анализ прибыли и рентабельности ТУП «БелТехноСервис» ТУП «БелТехноСервис» является прибыльным предприятием. В соответствии Приложением к бухгалтерскому балансу «Отчетам о прибылях и убытках» прибыль предприятия характеризуется следующими показателями (табл. 3.6). ...

... уместным рассмотрение зарубежного опыта в анализе финансового состояния, и выяснение возможности его применения на отечественных предприятиях. 3. Основные направления совершенствования финансового состояния предприятия 3.1 Зарубежный опыт оценки финансового состояния предприятия В условиях международной интеграции, расширения рынков капитала, активизации предпринимательской деятельности ...

0 комментариев