Понятие, состав и требования, предъявляемые к бухгалтерской отчетности

Нормативное регулирование бухгалтерской отчетности в Российской Федерации

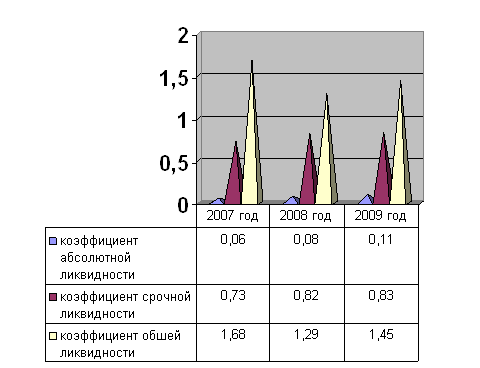

Экспресс-анализ финансового состояния

Организационно-экономическая характеристика ООО «Компания «Кроун»

Анализ финансового состояния по данным бухгалтерской отчетности

Г. К=7304/3109=2,35

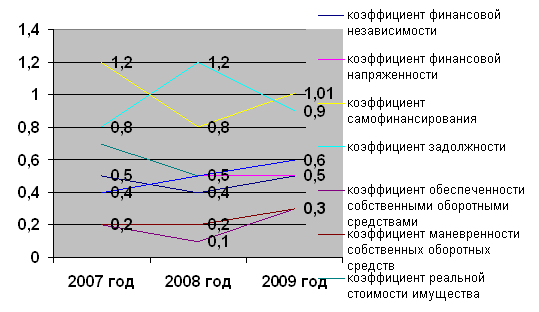

Недостаточность имущества для оплаты задолженности (неоплатность), что присутствует в ООО «Компания «Кроун» в течение 2005-2007 г.;

Общие показатели оборачиваемости

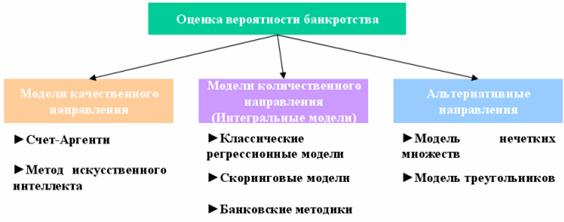

Оценка показателей вероятности банкротства

Экономическая рентабельность (Rэ)

Навигация

Понятие, состав и требования, предъявляемые к бухгалтерской отчетности

Роль бухгалтерской отчетности в оценке финансового состояния и прогнозирования банкротства коммерческой организации

105503

знака

16

таблиц

1

изображение

1.1 Понятие, состав и требования, предъявляемые к бухгалтерской отчетности

Формирование бухгалтерской отчетности организации является завершающим этапом учетного процесса и информационной базой для оценки финансового состояния организации.

Бухгалтерская отчетность- это единая система данных об имущественном и финансовом положении организации. Бухгалтерская отчетность составляется на основе данных бухгалтерского учета.

Бухгалтерская отчетность позволяет оценить общую стоимость имущества, стоимость иммобилизованных и мобильных средств, материальных оборотных средств, величину собственных и заемных средств организации.

По данным бухгалтерской отчетности устанавливается излишек или недостаток источников средств для формирования оборотных фондов организации, то есть определяется обеспеченность организации собственными и заемными источниками. Она дает возможность оценить кредитоспособность организации, то есть способность полностью и своевременно рассчитываться по обязательствам.

Составление бухгалтерской (финансовой) отчетности - одна из стадий бухгалтерского (финансового) учета, который включает:

1) документирование различных хозяйственных фактов;

2) классификацию учетных данных и отражение на счетах бухгалтерского учета - в учетных регистрах и Главной книге;

3) формирование бухгалтерской (финансовой) отчетности;

4) анализ деятельности организации, результаты которого используются для принятия различных управленческих решений.

Посредством бухгалтерской (финансовой) отчетности реализуется основная задача бухгалтерского учета - формирование полной и достоверной информации о деятельности организации и ее имущественном положении и представление этой информации внутренним и внешним пользователям. Для удовлетворения общих потребностей заинтересованных пользователей бухгалтерская отчетность содержит информацию о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Финансовое положение организации определяется существующими в ее распоряжении ресурсами, структурой источников этих ресурсов, ликвидностью и платежеспособностью организации, а также ее способностью адаптироваться к изменениям в среде функционирования.

Информация о финансовых результатах деятельности организации требуется, чтобы оценить потенциальные изменения в ресурсах, которые организация будет контролировать в будущем, прогнозировать способность генерировать денежные потоки на основе имеющихся ресурсов, обосновать эффективность, с которой организация может использовать дополнительные ресурсы. Информация об изменениях финансового положения организации дает возможность оценить ее инвестиционную, финансовую и операционную деятельность в отчетном периоде. Информация о финансовом положении формируется главным образом в виде бухгалтерского баланса. Информация о финансовых результатах деятельности организации отражается показателями отчета о прибылях и убытках. Информация об изменениях в финансовом положении организации обеспечивается данными отчета о движении денежных средств.

Содержание и формы бухгалтерского баланса, отчета о прибылях и убытках других отчетов и приложений применяются последовательно от одного отчетного периода к другому. В бухгалтерской отчетности показатели приводятся минимум за два года — отчетный и предыдущий. При несопоставимости данных указанных периодов они подлежат корректировке, исходя из правил, установленных нормативными актами. Если ошибки выявлены исправления производятся в отчетности, составляемой за отчетный период, в котором были обнаружены искажения данных. После утверждения бухгалтерской отчетности в нее можно вносить изменения, но зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен правилами, установленными нормативными актами, недопустим. В пояснительной записке к бухгалтерской отчетности указываются показатели, подвергшиеся корректировке, и ее причины. «Бухгалтерская отчетность организаций (кроме кредитных организаций, страховых организаций и бюджетных учреждений) состоит:

из бухгалтерского баланса (ф. 1);

отчета о прибылях и убытках (ф. 2)

отчета об изменениях капитала (ф. 3);

отчета о движении денежных средств (ф. 4);

приложения к бухгалтерскому балансу (ф. 5);

пояснительной записки;

аудиторского заключения» [8].

Аудиторское заключение о достоверности бухгалтерской отчетности включается в ее состав, если организация подлежит обязательному аудиту либо инициативно приняла решение о проведении аудита и опубликовании аудиторского заключения.

Организации составляют месячную, квартальную и годовую бухгалтерскую отчетность. Месячная и квартальная бухгалтерская отчетность является промежуточной. Отчетный год для всех организаций охватывает период с 1 января по 31 декабря календарного года включительно. Первым для создаваемых организаций считается отчетный год с даты их государственной регистрации по 31 декабря; для организаций, созданных после 1 октября, с даты государственной регистрации по 31 декабря следующего года включительно. В таблице 1 приведены состав бухгалтерской отчетности для субъектов малого предпринимательства, некоммерческих и общественных организаций в соответствии с типом организации.

Таблица 1. Состав бухгалтерской отчетности малых, некоммерческих и общественных организаций по типам организации

| Тип организации | Состав бухгалтерской отчетности |

| Малые предприятия, не подлежащие обязательному аудиту | Показатели по группам статей форм № 1, 2 (без дополнительных расшифровок) |

| Малые предприятия, подлежащие обязательному аудиту | Формы № 1, 2, пояснительная записка, аудиторское заключение |

| Некоммерческие организации | Формы № 1, 2, 6, отчет о целевом использовании полученных средств, пояснительная записка |

| Общественные организации, не осуществляющие предпринимательскую деятельность | Формы № 1, 2, пояснительная записка |

Организации, за исключением бюджетных, в обязательном порядке представляют годовую и квартальную отчетность:

участникам или собственникам их имущества;

территориальным органам государственной статистики по месту их регистрации; другим органам исполнительной власти, банкам, финансовым органам налоговой инспекции и иным пользователям, на которых в соответствии с действующим законодательством Российской Федерации возложена проверка отдельных сторон деятельности организации и получение соответствующей отчетности.

Форма №1 «Бухгалтерский баланс» по своему составу предоставляет таблицу, где отражены: Актив баланса: 1 раздел «Внеоборотные активы»; 2 раздел «Оборотные активы». Первый и второй разделы ф.№1 включают имущество по составу и размещению. Итог по активу отражает данные на начало отчетного периода (на 01.01.2007 г) и на конец отчетного периода (I квартал, полугодие, 9 месяцев, год).

Пассив баланса включает в себя три раздела:

3) раздел «Капитал и резервы»

4) раздел «Долгосрочные обязательства»

5) раздел «Краткосрочные обязательства».

Пассив баланса обобщает собственный и заемный капитал и в итоге пассива на одну и ту же отчетную дату результат тот же, что и по активу.

Основное назначение «Отчета о прибылях и убытках» (ф. № 2) заключается в характеристике показателей финансовых результатов деятельности организации за отчетный период, таких как:

валовая прибыль;

прибыль (убыток) от продаж;

прибыль (убыток) до налогообложения;

чистая прибыль (убыток) отчетного периода.

Отчет о прибылях и убытках состоит из двух разделов:

1) раздел Доходы и расходы по обычным видам деятельности

2) раздел Прочие доходы и расходы.

В каждом разделе приводится информация по показателям за отчетный и за аналогичный период предыдущего года.

Отчет об изменениях капитала (ф. №3) состоит из двух разделов: изменения капитала и резервы. Первый раздел показателей характеризует причины увеличения либо уменьшения уставного, добавочного и резервного капитала и нераспределенной прибыли (непокрытого убытка). Первый раздел, характеризующий изменения капитала, содержит следующие показатели за отчетный и предшествующий год:

1. Величина капитала на начало периода.

2. Увеличение капитала.

3. Уменьшение капитала.

4. Величина капитала на конец отчетного периода.

Одним из условий финансового благополучия организации является приток денежных средств форма № 4 «Отчет о движении денежных средств». Значительная величина денежных средств свидетельствует о том, что реально организация терпит убытки, связанные с инфляцией и обесцениванием денег, а также с упущенной возможностью их выгодного использования. Назначение отчета о движении денежных средств - обеспечение пользователей финансовой отчетности информацией о поступлении и выплате денежных средств организации за определенный период, что позволяет оценить платежеспособность организации, его возможность выплачивать кредиты, займы, заработную плату и другие платежи.

Приложение к бухгалтерскому балансу (ф. № 5) предназначено для раскрытия и пояснения отдельных показателей, приведенных в бухгалтерском балансе, состоит из 10 разделов.

Основное требование к информации, представлений в отчетности заключается в том, чтоб она была полезной для пользователей, т.е. чтобы эту информацию можно было использовать для принятия обоснованных деловых решений. Что быть полезной, информация должна отвечать соответствующим критериям, уместность означает, что данная информация значима и оказывает влияние на решение, принимаемое пользователем. Информация считается также уместной, если она обеспечивает возможность перспективного и ретроспективного анализа.

Бухгалтерская информация предназначена для пользователей бухгалтерской отчетности – юридических и физических лиц, которые имеют непосредственное или косвенное отношение к результатам деятельности организации, и в какой - то мере участвуют в распределение прибыли или погашения убытка либо используют информацию в иных целях. Пользователей бухгалтерской отчетности можно разделить на две группы:

внутренние, к ним относятся управляющие всех уровней;

внешние, которым необходима информация для принятия решений в отношении этой организации.

К внутренним пользователям относятся: руководители, учредители, участники и собственники имущества предприятия, т.е.е управляющие всех уровней, а также бухгалтерия, финансовый и экономический отделы и другие службы предприятия. Каждый из них использует информацию исходя из своих интересов (например, руководителю важно знать реальную оценку деятельности предприятия и его финансового состояния).

Группу внешних пользователей представляют собственники: акционеры, учредители, для которых важно знать уровень эффективности своих вкладов, размер дивидендов и перспективы развития предприятия.

Объективная, исчерпывающая и своевременная бухгалтерская

информация- залог повышения эффективности управленческой деятельности, означающей гарантированную и стабильную прибыль, технико-экономическое развитие предприятия.

Требования к информации, формируемой в бухгалтерской отчетности, определены Федеральным Законом о бухгалтерском учете, Положением по ведению бухгалтерского учета, Положением по ведению бухгалтерского учета и отчетности и Положением «Бухгалтерская отчетность организации» (ПБУ 4/99). Для того чтобы бухгалтерская отчетность соответствовала предъявляемым к ней требованиям, при составлении бухгалтерских отчетов, должно быть обеспечено соблюдение следующих условий:

полное отражение за отчетный период всех хозяйственных операций и результатов инвентаризации всех производственных ресурсов, готовой продукции и расчетов;

полное совпадение данных синтетического и аналитического учета, а также показателей отчетов и балансов с данными синтетического и аналитического учета;

осуществление записи хозяйственных операций в бухгалтерском учете только на основании надлежаще оформленных оправдательных документов или приравненных к ним технических носителей информации; правильная оценка статей баланса.

Требование последовательности означает необходимость соблюдения постоянства в содержании и формах бухгалтерского баланса, отчета о прибылях и убытках от одного отчетного года к другому.

Требование соблюдения отчетного периода, т.к. в качестве отчетного года в России принят период с 1 января по 31 декабря включительно. Первым отчетным годом для создаваемых организаций считается период с даты их государственной регистрации по 31 декабря включительно.

При составлении отчетности необходимо соблюдать требования, которые приведены в таблице 2.

Таблица 2. Требования, предъявляемые к бухгалтерской отчетности

| Значения | Требования к бухгалтерской отчетности |

| Достоверность | определяет ее правдивость, преобладания экономического содержания над юридической формой, возможность проверки и документальной обоснованности |

| Правдивость | считается, если она не содержит ошибок и оценок, а также не фальсифицирует событий хозяйственной жизни |

| Нейтральность | предполагает, что финансовая отчетность не делает акцента на удовлетворение интересов одной группы пользователей общей отчетности в ущерб другой |

| Целостность бухгалтерской отчетности | необходимость включения всех хозяйственных операций, осуществляемых в организации |

| Способ документирования | принятие учетной политикой способов документирования и отражения хозяйственных операций на счетах бухгалтерского учета, оценки имущества и обязательств |

| Сопоставимость | что каждый числовой показатель бухгалтерской отчетности, должен быть приведен данными, как минимум, за два года |

| Показатели деятельности филиалов | включение в отчетность показателей филиалов, представительств и иных подразделений, в том числе выделенных на отдельные балансы |

| Причины изменения в балансе | обеспечение соответствия показателей вступительного и утвержденного заключительного баланса; в случае изменений вступительного баланса следует объяснить причины такого изменения |

| Корректировка отчетной информации | подтверждения исправлений ошибок подписью уполномоченных лиц с указанием даты исправления |

| Оформление | составление отчетности на русском языке и в валюте Российской Федерации |

| Право подписи | подписывает отчетности руководитель, главный бухгалтер организации; если учет в организациях осуществляется специализированной организацией, то обязательна подпись лица, ведущего учет |

Национальные правила бухгалтерского учета нацелены на соблюдение национального законодательства. Требования бухгалтерского учета, являясь его основой, способствуют разработке правил (стандартов) бухгалтерского учета, определению требований, предъявляемых к бухгалтерскому учету, формированию учетной политики. В частности, принцип двойственности находит проявление в требовании к ведению бухгалтерского учета имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета. Следствием соблюдения принципа двойственности является требования соответствия данных аналитического и синтетического учета. Требования к российским организациям осуществлять бухгалтерский учет имущества, обязательств и хозяйственных операций в валюте Российской Федерации соответствует принципу денежного измерения.

В состав требований к бухгалтерскому учету находят проявление принципы автономности (обособленности) организации и видов деятельности, непрерывности осуществления бухгалтерского учета. Информация считается достоверной, если она соответствует реальным процессам, состоянию ресурсов и другим элементам финансово-хозяйственной деятельности, отражает реальные результаты деятельности организации. С достоверностью тесно связана нейтральность информации, исключающая преднамеренное искажение сведений в интересах отдельных пользователей или их внутренних или внешних групп. Полнота и своевременность информации — это ее свойства обеспечивать достоверными сведениями решение пользователями управленческих задач в установленные сроки. При наличии указанных свойств учетная информация является полезной пользователям. Полезность (ценность, значимость) информации определяется ее пригодностью для принятия управленческих решений. Ответственность за организацию бухгалтерского учета, предоставление бухгалтерской отчетности, соблюдение законодательства при выполнении хозяйственных операций несет уководитель организаций.

Понятие, состав и требования, предъявляемые к бухгалтерской отчетности, имеют свою нормативную основу.

Похожие работы

... из-за недостатка информации: требуются данные аналитического учета, которых нет у внешних пользователей. У. Бивер предложил пятифакторную модель для оценки финансового состояния предприятия с целью диагностики банкротства, содержащую показатели, представленные в таблице 1. Таблица 1 Определение вероятности наступления кризиса по модели У.Бивера[2] Показатели Формула Значения показателей ...

... , т.е. основную тенденцию динамики показателей, исключающей случайные влияния и индивидуальные особенности отдельных периодов. С помощью тренда определяется возможное значение показателей в будущем. Оценка финансового состояния организации основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции сложно привести к сопоставимому виду. ...

... залога высоколиквидное имущество, то риск банка по невозвращению кредитов и неуплаты процентов практически отсутствует. 3.2.5. Анализ прибыли и рентабельности ТУП «БелТехноСервис» ТУП «БелТехноСервис» является прибыльным предприятием. В соответствии Приложением к бухгалтерскому балансу «Отчетам о прибылях и убытках» прибыль предприятия характеризуется следующими показателями (табл. 3.6). ...

... уместным рассмотрение зарубежного опыта в анализе финансового состояния, и выяснение возможности его применения на отечественных предприятиях. 3. Основные направления совершенствования финансового состояния предприятия 3.1 Зарубежный опыт оценки финансового состояния предприятия В условиях международной интеграции, расширения рынков капитала, активизации предпринимательской деятельности ...

0 комментариев