Понятие, состав и требования, предъявляемые к бухгалтерской отчетности

Нормативное регулирование бухгалтерской отчетности в Российской Федерации

Экспресс-анализ финансового состояния

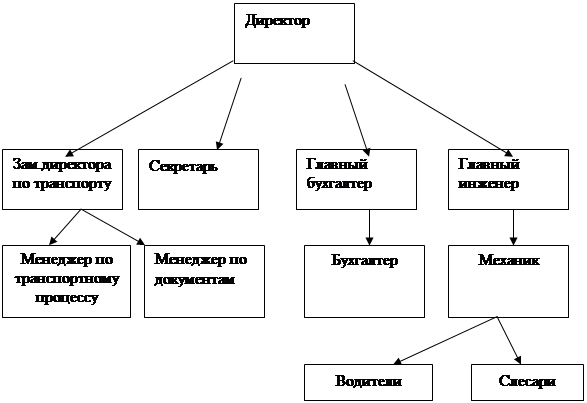

Организационно-экономическая характеристика ООО «Компания «Кроун»

Анализ финансового состояния по данным бухгалтерской отчетности

Г. К=7304/3109=2,35

Недостаточность имущества для оплаты задолженности (неоплатность), что присутствует в ООО «Компания «Кроун» в течение 2005-2007 г.;

Общие показатели оборачиваемости

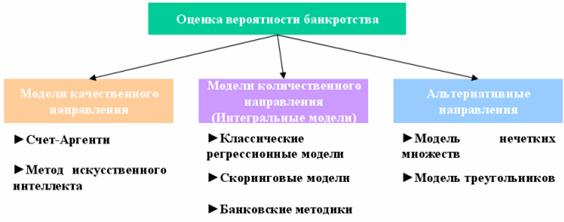

Оценка показателей вероятности банкротства

Экономическая рентабельность (Rэ)

Навигация

Г. К=7304/3109=2,35

Роль бухгалтерской отчетности в оценке финансового состояния и прогнозирования банкротства коммерческой организации

105503

знака

16

таблиц

1

изображение

2005 г. К=7304/3109=2,35

в 2005 году на 1 рубль собственных средств вложенных в активы организации приходится 2 руб. 35 коп. заемных средств.

2006 г. К=28581/-2172=-13,2

С таким коэффициентом капитализации в 2005-2007 г. необходимо определять тип устойчивости финансового состояния, обычно выделяют четыре типа финансовой устойчивости.

1.Абсолютная устойчивость финансового состояния, когда запасы и затраты меньше суммы собственных оборотных средств и краткосрочных кредитов и заемных средств, т.е.

З<СК+Кр, (7)

где З- запасы и затраты организации (строка 210 ф№1+ строка 020 ф№2)

СК- собственные оборотные средства

Кр- краткосрочные кредиты и заемные средства.

По данным баланса (приложение 3,4,5) подставим значения в формулу:

СК= Σ текущих активов- Σ краткосрочных финансовых обязательств (8)

Текущие активы = З + Дз + Кфв+Дср (9)

где Дз- дебиторская задолженность

Кфв- краткосрочные финансовые вложения

Дср- денежные

2005 г. З =564+13438=14002 (тыс. руб.)

2005 г.СК=8979-7304=1675 (тыс. руб.) т.к. З<СК+Кр,

то 14002<1675+6500; 14002≠8175;

2006 г.З=519+22643=23162 (тыс. руб.)![]()

2006 г.СК=14874-28581=-13707 (тыс. руб.)

то 23162<-13707+400 ; 23162≠-13307

2007 г.З=264+21589=21853 (тыс. руб.)

2007 г. СК=17074-35286=-18212 (тыс. руб.)![]()

то 21853<-18212+10738 ; 21853≠-7474

Неравенство не выдержано в течение трех лет, значит, об абсолютной устойчивости нет и речи.

2.Нормальная устойчивость, при которой гарантируется платежеспособность предприятия, если

З=СК+Кр, (10)

При расчетах видно, что не соблюдается и равенство запасов с затратами и сумма собственного оборотного капитала с кредитами банков, отсюда, нормальной устойчивостью в ООО «Компания «Кроун» нельзя назвать.

3. Предкризисное (неустойчивое) финансовое состояние, при котором нарушается платежный баланс, но сохраняется возможность равновесия платежных средств и платежных обязательств за счет привлечения временно свободных источников средств в оборот (резервного фонда).

В ООО «Компания «Кроун» резервный фонд отсутствует, поэтому можно переходить к следующему анализу.

4. Кризисное финансовое состояние (предприятие на грани банкротства), при

З>СК+Кр, (11)

К=![]() , (12)

, (12)

Используя данные 1 расчета, имеем именно этот показатель, характеризующий кризисное финансовое состояние, так как:

в 2005 году 14002≠8175;

в 2006 году: 23162≠-13307

в 2007 году: 21853≠-7474

При таких показателях необходимо провести анализ ликвидности баланса, платежеспособности и проверить наличие признаков банкротства в ООО «Компания «Кроун». Для повышения финансовой устойчивости организации необходимо наращивать долю собственных источников.

2.3 Оценка ликвидности и платежеспособности ООО «Компания «Кроун»

Ликвидность баланса – это степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Анализ ликвидности и оценка показателей заключается в сравнении средств по активу сгруппированных по степени ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности баланса активы предприятия

разделяются на следующие группы:

А![]() - наиболее ликвидные активы: денежные средства и краткосрочные финансовые вложения (ценные бумаги);

- наиболее ликвидные активы: денежные средства и краткосрочные финансовые вложения (ценные бумаги);

А![]() - быстро реализуемые активы: дебиторская задолженность и прочие активы

- быстро реализуемые активы: дебиторская задолженность и прочие активы

А![]() - медленно реализуемые активы: статьи раздела 2 актива баланса «Запасы»

- медленно реализуемые активы: статьи раздела 2 актива баланса «Запасы»

А![]() - труднореализуемые активы: статьи 1 раздела актива баланса «Внеоборотные активы».

- труднореализуемые активы: статьи 1 раздела актива баланса «Внеоборотные активы».

Для оценки ликвидности баланса необходимо построить «Аналитический баланс», обобщенный в таблице 12.

По обобщенным данным таблицы необходимо исчислить показатели:

1. Коэффициент общей ликвидности (КОL)

КОL=![]() , (13)

, (13)

где Tar- текущие активы;

Toв- текущие обязательства.

2005 г.КОL =8979/7304=1,229

2006 г.КОL =14874/28581=0,520

2007 г.КОL =17074/35286=0,484

Приемлемая величина этого показателя может, находится в пределах от 1,2 до 2,5 (ср≈2).

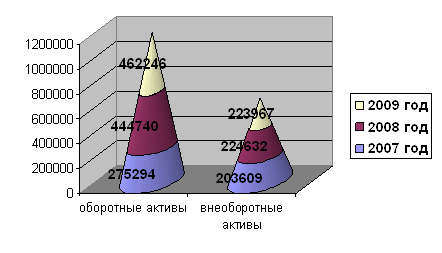

Таблица 12. Аналитический баланс на основе формы №1 «Бухгалтерский баланс» по ООО «Компания «Кроун» за период 2005-2007г.г.

| Наименование показателя | Условные обозначения | Коды строк ф. №1 или алгоритм | годы | ||

| 2005 | 2006 | 2007 | |||

| Быстро ликвидные активы | Bla | 250+260 | 103 | 310 | 54 |

| Дебиторская задолженность | Д£ | 240+216 | 6662 | 14047 | 16777 |

| Собственные оборотные средства | OS | 210+220+270 | 2214 | 519 | 272 |

| Текущие активы | Tar | 290-217-230 | 8979 | 14874 | 17074 |

| Сумма активов | Sar | 300-217-230 | 10413 | 26409 | 28380 |

| Текущие обязательства | Toв | 690-630-640-650-660 | 7304 | 28581 | 35286 |

| Сумма кредитной задолженности | Sk£ | 590 | 0 | 0 | 0 |

| Внешние обязательства | Voв | Toв+ Sk£ | 7304 | 28581 | 35286 |

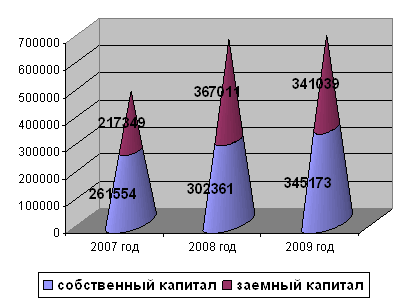

| Сумма собственного капитала | Ssr | 700-217- Voв | 3109 | -2172 | -6906 |

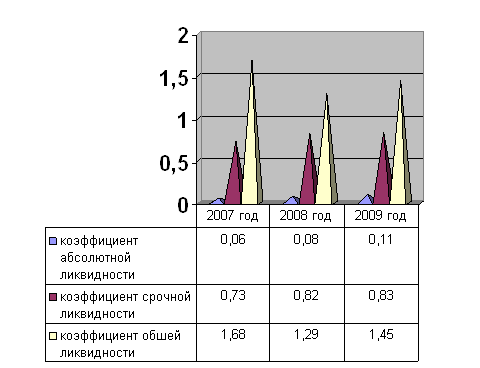

В ООО «Компания «Кроун» в течение 2005 года оперативная ликвидность, т.е. быстрота превращения капитала в деньги в пределах нормы, так как на 1 рубль текущих обязательств приходится 1 руб. 20 коп. текущих активов. В 2006 году показатель ниже нормы в 2 раза и на 1 руб. обязательств приходится только 52 коп. текущих активов, это характеризует снижение платежеспособности организации к концу 2006 г. В 2007 году коэффициент общей ликвидности еще ниже, т.е. 1 руб. долга покрывается 48 коп. имущества - это снижение платежеспособности.

2. Коэффициент оперативной ликвидности определяется по формуле:

КОR=![]() , (14)

, (14)

где Bla- быстро ликвидные активы;

Тов- Текущие обязательства.

Подставив в формулу данные из таблицы 12, получаем показатель КОR:

2005 г.КОR =103/7304= 0,014

2006 г.КОR =310/28581= 0,010

2007 г.КОR =54/35286= 0,002

Рекомендуемое значение показателя не должно быть меньше, чем 0,2.

Видно, что показатель оперативной ликвидности в ООО «Компания «Кроун» ниже нормы за все три года, но в 2006 г и 2007 г. он снижается:

Если в 2005 г. 1 рубль обязательств покрывался 1,4 коп. денежных средств, то в 2006 г покрытие составила 1 коп., а в 2007 г 0,2 коп., это подтверждает полное отсутствие оперативной платежеспособности.

Можно рассчитать показатель ликвидности собственных оборотных средств:

Кos=![]() , (15)

, (15)

2005 г.Кos =2214/7304=0,303

2006 г.Кos =519/28581=0,018

2007 г.Кos =272/35286=0,008

Показатели характеризуют очень низкую ликвидность собственных оборотных средств в части запасов организации: это говорит о том, что ООО «Компания «Кроун» не способна расплатиться с долгами собственными оборотными средствами.

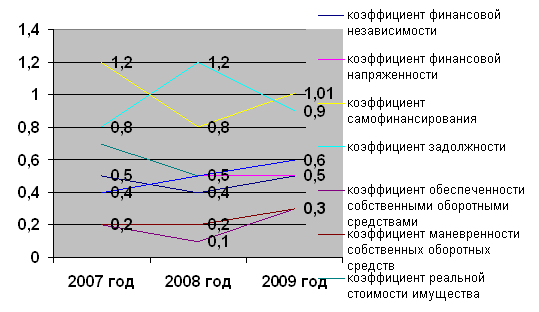

Отражается показатели ликвидности ООО «Компания «Кроун» за 2005-2007г. на рисунке 12.

Кроме показателя ликвидности баланса финансовое состояние характеризует показатель платежеспособности. С оценкой платежеспособности связано такое понятие, как несостоятельность организации.

Для определения признаков банкротства должника учитываются размеры денежных обязательств и обязательных платежей. В размер денежных обязательств включают:

размер задолженности за переданные товары, выполненные работы и оказанные услуги;

суммы займа с учетом процентов, подлежащих уплате должником;

размер задолженности, возникшей вследствие неосновательного обогащения;

размер задолженности, возникшей вследствие причинения вреда имуществу кредиторов [4].

В ООО «Компания «Кроун» были определены признаки банкротства:

Похожие работы

... из-за недостатка информации: требуются данные аналитического учета, которых нет у внешних пользователей. У. Бивер предложил пятифакторную модель для оценки финансового состояния предприятия с целью диагностики банкротства, содержащую показатели, представленные в таблице 1. Таблица 1 Определение вероятности наступления кризиса по модели У.Бивера[2] Показатели Формула Значения показателей ...

... , т.е. основную тенденцию динамики показателей, исключающей случайные влияния и индивидуальные особенности отдельных периодов. С помощью тренда определяется возможное значение показателей в будущем. Оценка финансового состояния организации основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции сложно привести к сопоставимому виду. ...

... залога высоколиквидное имущество, то риск банка по невозвращению кредитов и неуплаты процентов практически отсутствует. 3.2.5. Анализ прибыли и рентабельности ТУП «БелТехноСервис» ТУП «БелТехноСервис» является прибыльным предприятием. В соответствии Приложением к бухгалтерскому балансу «Отчетам о прибылях и убытках» прибыль предприятия характеризуется следующими показателями (табл. 3.6). ...

... уместным рассмотрение зарубежного опыта в анализе финансового состояния, и выяснение возможности его применения на отечественных предприятиях. 3. Основные направления совершенствования финансового состояния предприятия 3.1 Зарубежный опыт оценки финансового состояния предприятия В условиях международной интеграции, расширения рынков капитала, активизации предпринимательской деятельности ...

0 комментариев