ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА «УПХ БРЮХОВЕЦКОЕ»

Общая организация бухгалтерского учета

МЕТОДИКА ТРАНСФОРМАЦИИ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ РОССИЙСКИХ ОРГАНИЗАЦИЙ В СООТВЕТСТВИИ С МЕЖДУНАРОДНЫМИ СТАНДАРТАМИ

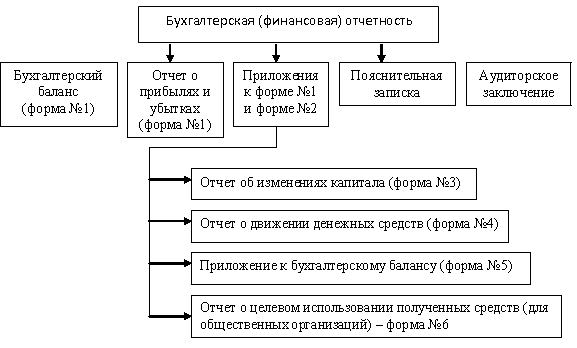

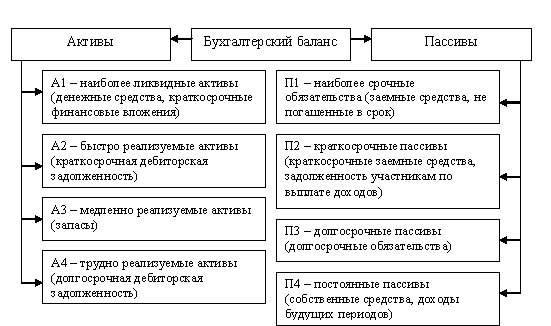

Бухгалтерский баланс

Отчет о движении денежных средств

Автоматизированная обработка отчетных данных

Навигация

Автоматизированная обработка отчетных данных

Принципы подготовки и составления бухгалтерской отчетности с международными и российскими стандартами

104974

знака

7

таблиц

0

изображений

3.5 Автоматизированная обработка отчетных данных

Автоматизация бухгалтерского учета на предприятии и подготовка финансовой отчетности в налоговые органы в условиях переходной экономики России является одной из наиболее важных задач. Ситуация такова, что сам по себе бухгалтерский учет на предприятии может рассматриваться как внутреннее дело предприятия, а основой для оценки финансово-хозяйственной деятельности предприятия со стороны государства служит отчетность (бухгалтерский баланс и многочисленные другие отчетные формы), которая должна ежеквартально предоставляться в налоговую инспекцию по месту регистрации предприятия. Кроме того, существуют плановые и внеплановые налоговые проверки, при проведении которых могут потребоваться все бухгалтерские документы, включая первичные. Все это обуславливает широкое применение САБУ в современной России.

В результате создания возможность получения итоговой информации непосредственно на основе обработки исходных данных. Это принципиальное отличие автоматизированных форм от ручных форм бухгалтерского учета. Единственный промежуточный этап это перенос исходной информации из первичных документов на машинные носители. После этого возможно получение отчетных сводок непосредственно на основе машинной обработки информации. Причем группировка по всем необходимым признакам выполняется также в процессе машинной обработки информации.

Автоматизированные формы учета позволяют в результате машинной обработки получать необходимые данные по всем счетам синтетического и аналитического учета вплоть до оборотного и сальдового баланса, т.е. благодаря машинной обработке информации получают все регистры бухгалтерского учета, предусмотренные действующей системой учета [10, ст.78 - 79].

Программа «1С: Предприятия 7.7»

Программы для автоматизации бухгалтерского учета призваны облегчить рутинную работу по ведению бухгалтерского учета, обеспечить гибкий аналитический учет и получение необходимых различных отчетов в любой момент, а не только в конце отчетного периода.

«1С: Предприятия 7.7» - универсальная программа массового назначения для автоматизации бухгалтерского учета. Она представляет собой компоненту «Бухгалтерский учет» системы программ «1С: Предприятия 7.7» с типовой конфигурацией. Компонента «Бухгалтерский учет» позволяет реализовать любую схему учета и может использоваться как автономно, так и совместно с другими компонентами «1С: Предприятия 7.7». Типовая конфигурация представляет собой готовое решение для автоматизации большинства участков бухгалтерского учета. «1С: Предприятия 7.7» может также использоваться с другими конфигурациями.

Таким образом, руководитель может выбирать оптимальный вариант автоматизации - исходя из потребностей своего предприятия, приоритетов решаемых задач, допустимых сроков и затрат на внедрение. При этом очень важно, что на базе одной и той же системы можно проводить поэтапную автоматизацию, получая реальную отдачу на каждом шаге. Начав с внедрения стандартных и специализированных тиражных решений, можно эффективно решить основные задачи автоматизации, - затратив при этом минимум времени и средств, а в дальнейшем развивать систему в соответствии с индивидуальными особенностями предприятия, не останавливая при этом ее эксплуатации.

Без автоматизированного учета отчеты о результатах деятельности предприятия предоставляются в лучшем случае один раз в месяц и с большим запозданием. Учет ведется в обобщенном, усредненном виде, что не дает возможности точно и своевременно определить направления расходования и поступления денежных средств, производимых затрат и других финансово экономических результатов.

Современные бухгалтерские программы для сельскохозяйственных предприятий позволяют организовать учет, а затем представлять отчеты в любой момент времени с той степенью детализации, которые необходимы руководителям. Т.е. соблюдаются основные принципы информационного обеспечения: достоверности, своевременности и ясности используемой информации.

Всем этим требованиям отвечает бухгалтерская программа 1С: Предприятие 7.7. Конфигурация «Сельскохозяйственное предприятие. Бухгалтерский учет».

Программа предназначена для автоматизации ведения бухгалтерского учета в сельскохозяйственных предприятиях и учитывает изменения бухгалтерского и налогового законодательства, а также отраслевую специфику.

В конфигурации предусмотрена возможность отражения натуральных показателей в трех физических единицах изменения для учета массы, количества материальных ценностей, для учета голов животных и птицы, кормоединиц, машинодней услуг автотранспорта, количества действующего вещества и для учета кормодней, зачетного веса.

Периодичность получения отчетов - произвольная, по мере необходимости в контроле, разработка и реализации своевременных корректирующих действий в деятельности предприятия.

Основные отличительные особенности автоматизированных форм учета: Автоматизация процесса обработки учетной информации; Перенос данных первичного учета полностью на машинные носители; Принципиально новый порядок использования условно-постоянной информации и резкое сокращение на этой основе трудоемкости первичного учета и обработки информации;

Принципиально новый порядок формирования промежуточной информации; Совершенствование системы кодирования информации.

Выдача результатной информации в виде машинных регистров учета машинограмм, а также и в других формах, определяемых соответствующими программами (видеограммы, информация в диалоговом режиме, отчетные сводки и др.)

В целом строение автоматизированных форм учета можно представить следующим образом. Получаемая исходная информация (зафиксированная в документах либо снимаемая с соответствующих счетчиков) вводится в ЭВМ, где по заданной программе формируются соответствующие массивы информации. После обработки этой информации на ЭВМ в требуемых системой учета разрезах формируется результатная информация и выводится из ЭВМ в виде машинограмм, видеограмм, отчетных форм, в диалоговом режиме [10, ст. 79 - 82].

ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

Бухгалтерская отчетность это система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период.

В бухгалтерской отчетности необходимо учитывать наиболее полное и достоверное изложение и использование информации. Несоблюдение этих требований может привести к весьма существенным негативным последствиям, - как для самого предприятия, так и для заинтересованных лиц и организаций кредиторов, акционеров и др.

Стандарты IAS приобретают все большее применение и признание во всем мире. Сотни компаний, в основном мультинациональные корпорации и международные финансовые организации, заявляют о приведении своей финансовой отчетности в соответствии стандартам IAS. Многие страны и организации поддерживают стандарты IAS как свои собственные, с небольшими поправками и изменениями или без таковых. Многие фондовые биржи используют стандарты IAS для оформления международных листингов, хотя и существуют некоторые важные исключения.

В ближайшее время максимально использовать международные стандарты финансовой отчетности в бухгалтерском учете России, по всей вероятности невозможно, но стремиться к этому надо. В конечном итоге внедрение международных стандартов финансовой отчетности в России приведет к резкому совершенствованию и реформированию действующей системы бухгалтерского учета на всех уровнях его организации.

В данной работе была рассмотрена информация, о трансформации бухгалтерской отчетности российских организаций в частности на ООО УПХ «Брюховецкое», расположенное в Краснодарском крае в станице Брюховецкой в соответствии с международными стандартами. При написании работы были использованы: годовые отчеты предприятия за три года, учетная политика предприятия, справочная литература.

В ходе выполнения работы было установлено, что в 2004 году в предприятии произошла реорганизация, в результате чего изменилось количество основных средств и других активов, находящихся в собственности предприятия. Количество среднесписочных работников на протяжении трех лет практически не изменялась или изменялась незначительно. Так же на протяжении исследуемого периода предприятие не поменяло своего направления: зерновое с развитым животноводством и остается прибыльным. Прибыль в 2007 году составила 63915 тыс. руб., по сравнению с 2005 годом она увеличилась на 31800 тыс. руб., а по сравнению с 2006 годом на 29765 тыс. руб., затраты так же были увеличены на производство и реализацию.

При завершении работы хотелось бы внести некоторые предложения по улучшению деятельности предприятия:

=> оснащение предприятия современными технологиями;

=> вкладывать большие инвестиции в научно-исследовательские и опытно-конструкторские работы;

=> улучшать состояние земель с помощью введения инноваций по их обработке;

=> улучшение торговых связей с другими предприятиями;

=> привлечение богатых инвесторов;

=> повысить образовательный уровень и квалификацию кадров;

=> усиление материального стимулирования для повышения мотивации к высокопроизводительному труду;

=> совершенствование организации труда.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Астахов В.П. Бухгалтерский финансовый учет. /Учебное пособие. М.: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2004.

2. Блинова Т.В., Журавлев В.Н. Бухгалтерский учет. М.: Форум, 2004.

3. Бухгалтерский финансовый учет: Учебник для вузов / Под ред. Проф. Ю.А. Бабаева. М.: Вузовский учебник, 2003.

4. Гиляровская Л.Т., Ситникова В.А. Аудит собственного капитала коммерческих организации. М.:Юнити, 2004

5. Головизина А.Т., Архипова О.И. Теория бухгалтерского учета. М.: КноРус, 2004.

6. Клевцова В. «Учет капитала», «Финансовая газета. Региональный выпуск». № 45, 2003г., с. 11.

7. Кондраков Н.П. Бухгалтерский учет: Учебник. - М.: ИНФРА-М, 2005.

8. Огиренко Е.А. Учет вкладов в уставный капитал У/Журнал «Главбух», 2003, №12.

9. Подольский В.И., Сотникова Л.В. Собственный капитал.//Журнал «Бухгалтерский учет», 2003, № 2.

10. Практический аудит. /Учебное пособие. Под ред. Соколова Я.В. СПб: Издательство «Юридический центр «Пресс», 2004.

11. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению. 2-е изд. М.: Ось-89, 2003. (Утверждены приказом Минфина РФ от 31 октября 2000 года №94н).

12. Положение по бухгалтерскому учету «Учетная политика организации» 1/98 утвержденное приказом Минфина России от 9 декабря 2000г. № 60н.

13. Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» 3/2000, утвержденное приказом Минфина России от 10 января 2004г. № 2н.

Похожие работы

... он является равноправным источником ресурсов предприятия наряду c пассивами (liabilities), в которые входит только кредиторская задолженность. 2. Принципы подготовки и составления финансовой отчетности в соответствии с международными и российскими стандартами 2.1. Создание международных стандартов бухгалтерского учета. Комитет по международным стандартам. Международные стандарты финансовой ...

... деятельности. Особенностью приказа данных Методических рекомендаций является определение основных компонентов финансово-экономического анализа деятельности предприятия: анализ бухгалтерской отчетности; горизонтальный анализ: вертикальный анализ; трендовый анализ; расчет финансовых коэффициентов. Совокупность вышеуказанных компонентов представляет собой набор стандартных приемов и методов ...

... тыс. руб. В целом предприятие ООО «Торговая группа «Русский характер» функционирует успешно. Экономическая прибыль составила 34819 тыс. руб. Второй составляющей бухгалтерской отчетности ООО «Торговая группа «Русский характер» является отчет о прибылях и убытках (Приложение 2), который в соответствии с полной задачей ООО «Торговая группа «Русский характер» дает полную и достоверную информацию о ...

... в примечаниях к финансовой отчетности сформулированы более четко и детально, чем требования РСБУ. 7. Основные отличия российских стандартов в части составления и представления финансовой отчетности. Таблица 1 Основные положения регулирования финансовой (бухгалтерской) отчетности Наименование РПБУ МСФО Комментарий Определение бухгалтерской (финансовой) отчетности Бухгалтерская отчетность ...

0 комментариев