ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА «УПХ БРЮХОВЕЦКОЕ»

Общая организация бухгалтерского учета

МЕТОДИКА ТРАНСФОРМАЦИИ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ РОССИЙСКИХ ОРГАНИЗАЦИЙ В СООТВЕТСТВИИ С МЕЖДУНАРОДНЫМИ СТАНДАРТАМИ

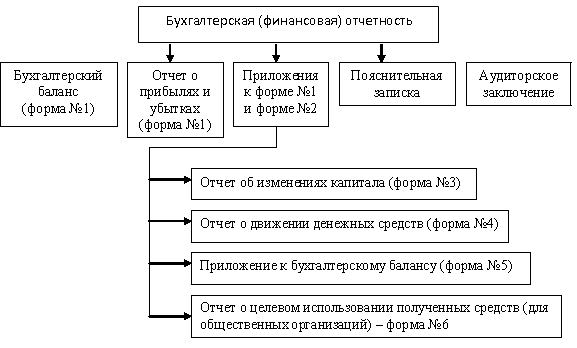

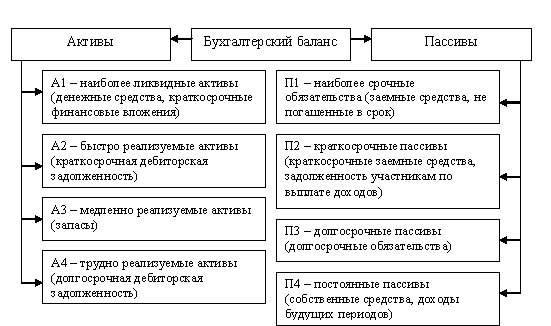

Бухгалтерский баланс

Отчет о движении денежных средств

Автоматизированная обработка отчетных данных

Навигация

Общая организация бухгалтерского учета

Принципы подготовки и составления бухгалтерской отчетности с международными и российскими стандартами

104974

знака

7

таблиц

0

изображений

2.2 Общая организация бухгалтерского учета

Бухгалтерский учет формирует информацию о работе сельскохозяйственных организаций. Он фиксирует все изменения, происходящие в производственной, снабженческой и сбытовой деятельности, т.е. дает необходимые сведения о кругообороте средств и процессе расширенного воспроизводства сельскохозяйственных предприятий. Информационная функция бухгалтерского учета не пассивна. Бухгалтерский учет - не бесстрастный регистратор фактов и событий; здесь систематизируются и обобщаются полученные данные. Все изменения, происходящие в хозяйственной деятельности, регистрируются в бухгалтерском учете с целью активного воздействия на улучшение работы организации через принятие правильных управленческих решений.

Поэтому бухгалтерский учет является составной частью системы управления производством. Он необходим, прежде всего, для информационного обеспечения системы управления, причем на всех ее уровнях. В частности, учетная информация привлекается для управления на следующих уровнях: внутрихозяйственном (в производственных подразделениях), общехозяйственном (по хозяйству в целом) и на внешних уровнях управления сельскохозяйственным производством. В общем объеме экономической информации в сельском хозяйстве учетная информация занимает свыше 80%, т.е. данная информация составляет основу информационного обеспечения системы управления сельскохозяйственным производством.

Роль бухгалтерского учета в информационном обеспечении системы управления достаточно высока при формах учета, основанных на ручной обработке учетной информации, но она еще более возрастает в условиях внедрения форм учета, основанных на машинной обработке информации. Именно на этой стадии внедрения обработки информации бухгалтерский учет становится важнейшей составной частью единой автоматизированной системы. Хотя, естественно, самостоятельность его как одного из важнейших видов учета полностью сохраняется.

Значение бухгалтерского учета в системе управления не сводится только к функции информационного обеспечения, т.е.: к информационной подсистеме. Бухгалтерский учет выполняет и другую важнейшую роль — обеспечение контроля за сохранностью собственности организаций. Большое значение контрольная функция бухгалтерского учета имеет в условиях, когда повсеместно внедряются экономические методы воздействия на качество работы предприятий. Это значит, что бухгалтерский учет не только должен сигнализировать о недостатках в работе, о нерациональном использовании ресурсов и т. п., но путем соответствующей организации учетной службы призван поставить заслон этим негативным явлениям [10, ст.5 – 6].

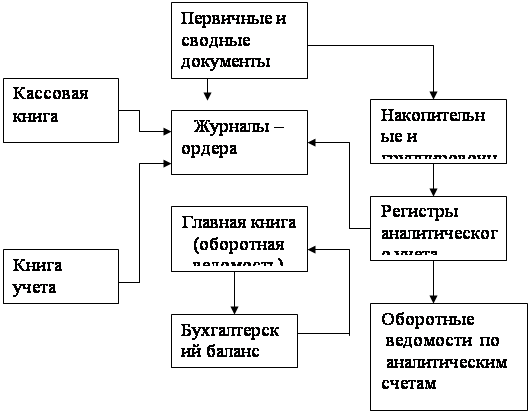

Учет в ООО «УПХ» «Брюховецкое» осуществляется с применением автоматизированной формы бухгалтерского учета с ориентацией на журнально-ордерную систему с использованием компьютерной программы, разработанной в организации с учетом специфики деятельности с соблюдением российских методологических правил бухгалтерского учета на базе программы «1С» Предприятие.

В кадровый состав бухгалтерии входят:

главный бухгалтер Карпенко Т.А.;

бухгалтер Дьякова Т.И., отвечает за ведения следующих счетов: 01 «Основные средства», 10.3 «ГСМ», 20.1 «Растениеводство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 08.1 «Строительство и приобретение основных средств»;

бухгалтер Хохлова Н.И., отвечает за ведения следующих счетов: 20.2 «Животноводство», 26 «Общехозяйственные расходы», 90 «Продажи», 11 «Животные», 20.3 «Промышленная переработка», 91 «Прочие доходы и расходы»;

бухгалтер Реуцкая Г.И., отвечает за ведения следующих счетов: 70 «Расчеты по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению»;

бухгалтер Грицова В.В., отвечает за ведения следующих счетов: 10.4 «Медикаменты», 10.5 «Запасные части и ремонтные материалы», 10.6 «Удобрения и средства защиты», 10.8 «Строительные материалы», 10.9 «МБП», 29 «Обслуживающие производства»;

бухгалтер Конюшихина Г.В., отвечает за ведения следующих счетов: 10.1 «Семена», 10.2 «Корма», 41 «Товары», 43 «Готовая продукция».

Документооборот имеет важное организующее значение в бухгалтерском учете. В самом общем виде он представляет собой движение документов в учетном процессе от момента их составления до завершения использования и сдачи в архив. Документооборот должен разрабатываться в каждом хозяйстве с учетом конкретных его особенностей: специализации, организационной структуры, размещения производств, расположения и удаления складов и подразделений, места оформления первичных документов, состояния транспортных средств и т.п. Для четкой регламентации движения документов документооборот оформляется (по каждому документу в отдельности или чаще в сводном виде) в виде графика (табеля документооборота), где указываются: наименование и номер каждой формы документа, его назначение, в какие сроки, в каком количестве и кем составляется, кто подписывает (либо утверждает) документ, когда и куда он представляется, кто его принимает, проверяет и обрабатывает, куда на основании чего делаются записи. График документооборота составляется главным бухгалтером, и после утверждения руководителем хозяйства становится обязательным для исполнения.

Все последующие записи в учетные регистры делаются на основе составленных сводных документов. Естественно что в плане документооборота по этой группе документов фиксируется движение первичных документов от их составления до оформления соответствующего сводного документа. В большинстве случаев это делается не в центральной бухгалтерии организации, а в ее подразделениях [10, ст. 17 – 18].

Хранение бухгалтерских документов и учетных регистров в соответствии с установленными правилами - важный элемент организации бухгалтерского учета. На каждом предприятии для хранения документов предусмотрено организация текущего архивного хозяйства. Для архива выделяется специальные помещения, которое должно быть изолированным и сухим, снабженным противопожарными средствами, оборудованным стеллажами и другими необходимыми устройствами для хранения. Все использованные бухгалтерские документы и учетные регистры в установленные сроки передают в текущий архив. Для этого их предварительно брошюруют и группируют по тематическим разделам в хронологическом порядке. Доступ к материалам, находящимся в текущем архиве хозяйства, регулируется правилами, разработанными главным бухгалтером и утвержденными руководителем хозяйство, где указываются лица, имеющие право на получение документов из архива, порядок их выдачи, возврата и т.п.

Перечень и сроки хранения типовых документов утверждены в централизованном порядке. Согласно этому перечню годовые бухгалтерские отчеты, балансы и объяснительные записки к ним хранятся постоянно, квартальные отчеты и балансы – 5 лет, переписка об утверждении отчетов и балансов – 5 лет. Лицевые счета рабочих и служащих хранятся до достижения ими 75 лет, расчетно – платежные ведомости – 5 лет (в случае, если они заменяют лицевые счета рабочих и служащих, - до 75 лет). Срок хранения 5 лет установлен для большинства видов бухгалтерских документов и регистров: главных книг, журналов – ордеров, разработочных таблиц, вспомогательных и контрольных книг, журналов, карточек, кассовых книг, оборотных ведомостей, документов о проведении инвентаризаций, ревизий, актов проверок кассы, первичных документов и приложений к ним, зафиксировавших факт совершения хозяйственной операции и явившихся основанием для бухгалтерских записей (кассовые, банковские документы, документы по учету труда, товарно – материальных ценностей и т.д.). Срок хранения 5 лет установлен для актов о проведении документных ревизий финансово – хозяйственной деятельности, переписки о паспортизации зданий и сооружений, договоров о материальной ответственности (после увольнения соответствующих лиц). Некоторые документы хранятся до тех пор, пока минует надобность в них (но не менее 5 лет): исполнительные листы, поручения – обязательства за товары, полученные в кредит, и переписка по ним, документы (справки, акты, обязательства, переписка) по дебиторской задолженности, недостачам, растратам, хищениям, образцы подписей материально ответственных лиц [10, ст. 22 –21].

Похожие работы

... он является равноправным источником ресурсов предприятия наряду c пассивами (liabilities), в которые входит только кредиторская задолженность. 2. Принципы подготовки и составления финансовой отчетности в соответствии с международными и российскими стандартами 2.1. Создание международных стандартов бухгалтерского учета. Комитет по международным стандартам. Международные стандарты финансовой ...

... деятельности. Особенностью приказа данных Методических рекомендаций является определение основных компонентов финансово-экономического анализа деятельности предприятия: анализ бухгалтерской отчетности; горизонтальный анализ: вертикальный анализ; трендовый анализ; расчет финансовых коэффициентов. Совокупность вышеуказанных компонентов представляет собой набор стандартных приемов и методов ...

... тыс. руб. В целом предприятие ООО «Торговая группа «Русский характер» функционирует успешно. Экономическая прибыль составила 34819 тыс. руб. Второй составляющей бухгалтерской отчетности ООО «Торговая группа «Русский характер» является отчет о прибылях и убытках (Приложение 2), который в соответствии с полной задачей ООО «Торговая группа «Русский характер» дает полную и достоверную информацию о ...

... в примечаниях к финансовой отчетности сформулированы более четко и детально, чем требования РСБУ. 7. Основные отличия российских стандартов в части составления и представления финансовой отчетности. Таблица 1 Основные положения регулирования финансовой (бухгалтерской) отчетности Наименование РПБУ МСФО Комментарий Определение бухгалтерской (финансовой) отчетности Бухгалтерская отчетность ...

0 комментариев