ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА «УПХ БРЮХОВЕЦКОЕ»

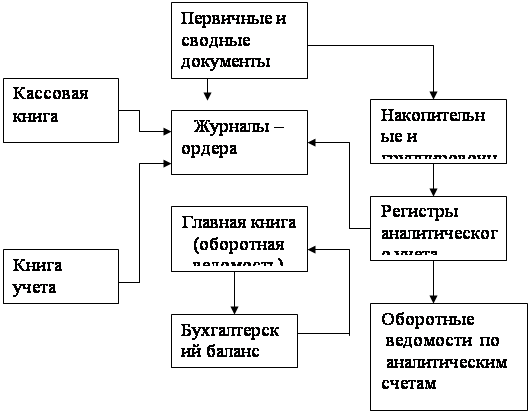

Общая организация бухгалтерского учета

МЕТОДИКА ТРАНСФОРМАЦИИ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ РОССИЙСКИХ ОРГАНИЗАЦИЙ В СООТВЕТСТВИИ С МЕЖДУНАРОДНЫМИ СТАНДАРТАМИ

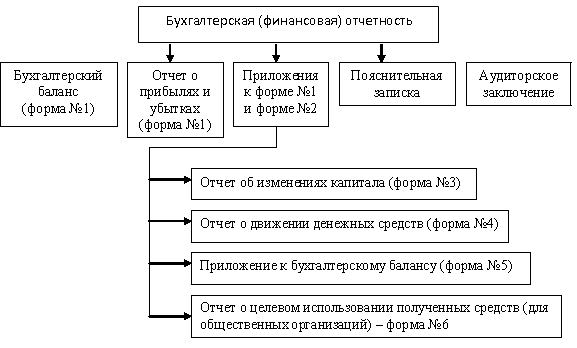

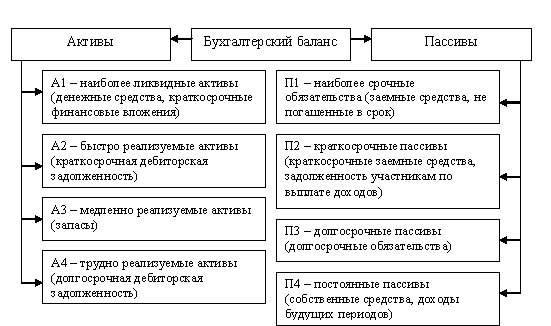

Бухгалтерский баланс

Отчет о движении денежных средств

Автоматизированная обработка отчетных данных

Навигация

Отчет о движении денежных средств

Принципы подготовки и составления бухгалтерской отчетности с международными и российскими стандартами

104974

знака

7

таблиц

0

изображений

3.4 Отчет о движении денежных средств

Требования по раскрытию информации.

В отличие от МСФО в России до сих пор в качестве основных бухгалтерских отчетов признаются лишь два отчета, а именно, Бухгалтерский баланс и Отчет о прибылях и убытках. Отчет о движении денежных средств рассматривается лишь как приложение к годовой бухгалтерской отчетности и его не обязательно представлять в составе промежуточной бухгалтерской отчетности (источник №3,п2.)

Между тем в международной практике отчет о движении денежных средств получил широкое применение. В соответствии с МСФО он признается в качестве основного финансового отчета и его следует представлять за каждый период, в котором представляется финансовая отчетность.

Отчет о движении денежных средств раскрывает ее в разрезе движения денежных потоков за период, получаемых от операционной, инвестиционной и финансовой деятельности. Требования по раскрытию информации об изменениях в денежных средствах изложены в МСФО №7 «Отчет о движении денежных средств», который был введен в действие для финансовой отчетности, и заменил предыдущий МСФО №7 «Отчет об изменении финансового положения».

В России отчет о движении денежных средств не имеет широкого применения. Не существует отдельного стандарта, посвященного отчету о движении денежных средств, а действующие требования по предоставлению информации в данном отчете существенно расходятся с требованиями МСФО №7. Прежде всего, расхождения касаются классификации денежных потоков по видам деятельности и формы представления отчета.

Так, в соответствии с МСФО №7 компания должна представлять потоки денежных средств за период, классифицируя их по операционной, инвестиционной и финансовой деятельности. Считается, что именно такая классификация обеспечивает информацию, которая позволяет пользователям оценить воздействие каждого вида деятельности на финансовое положение компании и сумму ее денежных средств. Кроме того, эта информация может использоваться для оценки взаимосвязи между видами деятельности. МСФО №7 дает следующие определения видам деятельности:

• Операционная деятельность - основная, приносящая доход деятельность компании и прочая деятельность, кроме инвестиционной и финансовой деятельности.

• Инвестиционная деятельность - приобретение и реализация долгосрочных активов и других инвестиций, не относящихся к денежным эквивалентам.

• Финансовая деятельность - деятельность, которая приводит к изменениям в размере и составе капитала и заемных средств компании.

По правилам, предусмотренным российскими нормативными актами, отчет о движении денежных средств содержит сведения о денежных потоках в разрезе текущей, инвестиционной и финансовой деятельности (источник №5,п. 104).

Определения этих видов деятельности имеют следующие расхождения с МСФО:

• В российском отчете о движении денежных средств операционная деятельность называется «текущей» деятельностью. В определении текущей деятельности нет разграничения этого вида деятельности от инвестиционной и финансовой деятельности как это сделано в МСФО.

• В определение инвестиционной деятельности включена деятельность, связанная с выпуском облигаций и других ценных бумаг долгосрочного характера. Данные операции приводят к изменениям в размере и составе капитала и заемных средств компании, поэтому в соответствии с МСФО они относятся к финансовой деятельности.

• В определение финансовой деятельности включена деятельность, связанная с приобретением и продажей краткосрочных финансовых вложений. Краткосрочные финансовые вложения представляют собой инвестиции, не относящиеся к денежным эквивалентам, поэтому в соответствии с МСФО операции по их приобретению и продаже включаются в инвестиционную деятельность. (Приложение №1)

В целях составления отчета МСФО №7 объединяет денежные средства с эквивалентами денежных средств, т.е. движение денежных средств между этими статьями не включается в отчет. Денежные эквиваленты представляют собой краткосрочные, высоколиквидные инвестиции, легко обратимые в определенную сумму денежных средств, и подвергающиеся незначительному риску изменения стоимости. Обычно такие инвестиции имеют короткий срок погашения (например, 3 месяца и меньше). При составлении отчета о движении денежных средств по правилам, предусмотренным российскими нормативными актами и методическими указаниями, денежные средства не объединяются с эквивалентами денежных средств. (источник №5,п 104).

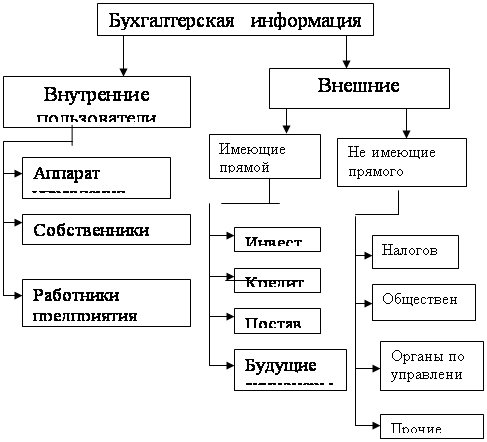

МСФО №7 требует раскрывать всю уместную информацию об инвестиционных и финансовых операциях, не оказывающих непосредственного воздействия на текущие денежные потоки (такие как, операции, связанные с приобретением компании путем выпуска акций, конвертация долговых обязательств в обыкновенные акции, приобретение активов путем финансовой аренды). МСФО №7 также поощряет раскрытие дополнительной информации, которая может быть важна для понимания финансового положения и ликвидности предприятия. По российским правилам вышеуказанного раскрытия информации не требуется. Однако, следует раскрывать иную информацию, которая интересует контролирующие и статистические органы, например, денежные поступления по наличному расчету, в том числе, по расчетам с юридическими лицами, физическими лицами, с применением контрольно-кассовых аппаратов, поступление денежных средств из банка в кассу организации, из кассы в банк организации.

Внедрение стандарта, посвященного отчету о движении денежных средств, не предусмотрено планом внедрения стандартов в практику, утвержденным во исполнение Постановления Правительства РФ от 6 марта 1998 года №283 «Об утверждении Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности».

«Однако, специфика данного отчета заключается в том, что его можно принять в России абсолютно в том виде, в каком он изложен в МСФО №7 без боязни вступить в какое-либо противоречие с национальным (прежде всего налоговым законодательством)» (цитата из источника №18)

Похожие работы

... он является равноправным источником ресурсов предприятия наряду c пассивами (liabilities), в которые входит только кредиторская задолженность. 2. Принципы подготовки и составления финансовой отчетности в соответствии с международными и российскими стандартами 2.1. Создание международных стандартов бухгалтерского учета. Комитет по международным стандартам. Международные стандарты финансовой ...

... деятельности. Особенностью приказа данных Методических рекомендаций является определение основных компонентов финансово-экономического анализа деятельности предприятия: анализ бухгалтерской отчетности; горизонтальный анализ: вертикальный анализ; трендовый анализ; расчет финансовых коэффициентов. Совокупность вышеуказанных компонентов представляет собой набор стандартных приемов и методов ...

... тыс. руб. В целом предприятие ООО «Торговая группа «Русский характер» функционирует успешно. Экономическая прибыль составила 34819 тыс. руб. Второй составляющей бухгалтерской отчетности ООО «Торговая группа «Русский характер» является отчет о прибылях и убытках (Приложение 2), который в соответствии с полной задачей ООО «Торговая группа «Русский характер» дает полную и достоверную информацию о ...

... в примечаниях к финансовой отчетности сформулированы более четко и детально, чем требования РСБУ. 7. Основные отличия российских стандартов в части составления и представления финансовой отчетности. Таблица 1 Основные положения регулирования финансовой (бухгалтерской) отчетности Наименование РПБУ МСФО Комментарий Определение бухгалтерской (финансовой) отчетности Бухгалтерская отчетность ...

0 комментариев