ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА «УПХ БРЮХОВЕЦКОЕ»

Общая организация бухгалтерского учета

МЕТОДИКА ТРАНСФОРМАЦИИ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ РОССИЙСКИХ ОРГАНИЗАЦИЙ В СООТВЕТСТВИИ С МЕЖДУНАРОДНЫМИ СТАНДАРТАМИ

Бухгалтерский баланс

Отчет о движении денежных средств

Автоматизированная обработка отчетных данных

Навигация

Принципы подготовки и составления бухгалтерской отчетности с международными и российскими стандартами

Принципы подготовки и составления бухгалтерской отчетности с международными и российскими стандартами

104974

знака

7

таблиц

0

изображений

ВВЕДЕНИЕ

В ходе своей деятельности любое предприятие (в лице его руководителей) осуществляет какие-либо хозяйственные операции, принимает те или иные решения. Практически каждое такое действие находит отражение в бухгалтерском учете.

Бухгалтерская отчетность это система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период. Она представляет собой средство управления предприятием и одновременно метод обобщения и представления информации о хозяйственной деятельности. В свою очередь отчетность служит исходной базой для последующего планирования.

В международной практике и российском законодательстве основная функция бухгалтерского учета определена как информационная. Именно информационная функция бухгалтерского учета и финансовой отчетности играет значимую роль в экономике, она обеспечивает эффективную конкуренцию на рынке капитала. Принятие верных инвестиционных решений невозможно без достоверной бухгалтерской отчетности.

Одним из направления развития бухгалтерского учета в России является адаптация существующей национальной системы учета к требованиям международных стандартов учета и финансовой отчетности (МСФО). Международные стандарты финансовой отчетности – это правила, устанавливающие требования к признанию, оценке и раскрытию информации об имуществе, источниках его образования, финансовых результатах для составления финансовых отчетов организаций в мировом масштабе. Они обеспечивают сопоставимость показателей, представленных в бухгалтерской отчетности организаций, функционирующих в разной экономической среде, и являются условием доступности отчетной информации для внешних пользователей.

В основе МСФО лежит представление о том, что бухгалтерский учет ведется для управления финансовыми вложениями и потоками со стороны инвестора или кредитора. В этом его главное отличие от традиционного учета, который ведется администратором, действующим в интересах собственника для отражения экономической деятельности объекта собственности. Это различие обусловило основные особенности развития МСФО: приоритет баланса; отказ от исторической стоимости; замена концепции собственности концепцией контроля; переход от учета имущества к учету ресурсов.

Целью развития бухгалтерского учета и отчетности на среднесрочную перспективу (2004-2010гг.) является создание приемлемых условий и предпосылок последовательного и успешного выполнения системой бухгалтерского учета и отчетности присущих ей функций в экономике Российской Федерации. В частности, функции формирования информации о деятельности хозяйствующих субъектов, полезной для принятия экономических решений заинтересованными внешними и внутренними пользователями: собственниками, инвесторами, кредиторами, органами государственной власти, управленческим персоналом хозяйствующих субъектов и др.

Дальнейшее развитие бухгалтерского учета в России непосредственно связано с активизацией МСФО для построения эффективного учетного процесса. Одним из основных направлений дальнейшего развития бухгалтерского учета и отчетности является повышение качества информации, формируемой в бухгалтерском учете и отчетности. Формирование информации для составления бухгалтерской отчетности происходит в учетной системе сельскохозяйственных организаций согласно положениям по бухгалтерскому учету. Для принятия верных управленческих решений, для составления отчетности в формате МСФО должны быть использованы положения международных стандартов учета и финансовой отчетности (IAS).

Целью написания курсовой работы является изучение существующего порядка ведения бухгалтерской отчетности, экономической характеристики предприятия, с отражением механизма составления и представления финансовой отчетности, рассмотрение внутренних и внешних отношений хозяйствующего субъекта, выявление его финансового положения и разработка предложений по усовершенствованию бухгалтерского баланса.

Объектом исследования является ООО «УПХ «Брюховецкое» Брюховецкого района.

Для расчетов использовались конструктивные методы экономического анализа. Методологической базой послужили нормативно-законодательные акты, труды ученых экономистов по теме исследования.

В ходе выполнения работы, в качестве источника информации, были использованы годовые отчеты ООО «УПХ «Брюховецкое» за 2005 - 2007 гг.

1. ПРИНЦИПЫ ПОДГОТОВКИ И СОСТАВЛЕНИЯ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ С МЕЖДУНАРОДНЫМИ И РОССИЙСКИМИ СТАНДАРТАМИ

Развитие международных экономических связей на уровне предприятий условиях рыночных отношений и конкурентной борьбы невозможно без надлежащего информационного их обеспечения. Основная проблема при передачи информации потенциальным инвесторам заключается в том, что не существует и двух стран с абсолютно одинаковыми правилами учета, а поэтому взаимное представление отчетных данных фирмами, зарегистрированными и осуществляющими основной объем своих операций в разных странах, вызывает вполне естественную настороженность с позиции оценки адекватности объявленного (т.е. представленного в виде отчетности) фактическому состоянию. В числе причин подобной настороженности главенствующую роль, играют причины, имеющие чисто профессиональную природу и заключающиеся в том, что пользователь информационным продуктом может не достаточно четко понимать логику и базовые алгоритмы формирования предъявленных ему показателей [5].

Особый интерес приобретает изучение зарубежного опыта формирования системы учета и отчетности, как на национальном, так и на международном уровне.

Так как процесс бухгалтерского учета опирается на некоторые договоренности, то, прежде всего, нужно познакомиться с ними – это аксиомы, обязательные принципы экономико-учетной деятельности каждой фирмы. Принципы и стандарты учета обязательно присутствуют в любой бухгалтерской системе – невозможно грамотно и стандартизировано вести систематический учет: нужны опорные понятия и правила. [8]

Принципы (GAAP) и стандарты (МСФО – IAS)

Для того чтобы уменьшить страновую вариабельность в правилах ведения учета и подготовки отчетности и сгладить степень взаимного недоверия в отношении «правильности или неправильности» подобных правил, международное бухгалтерское сообщество как раз и приняло решение провести определенную их унификацию путем разработки и внедрения типовых регуляторов, получивших название международные стандарты финансовой отчетности (МСФО). Эту работу начали вести под лозунгом необходимости гармонизации и стандартизации учета.

Процессы унификации учетных процедур в международном контексте, особенно активизировавшиеся в последней четверти XX в., имеют на самом деле давнюю традицию, а начало им было положено в 1904г., когда в Сент-Луисе (США) прошел первый Международный конгресс бухгалтеров. Начиная с 1952г. конгрессы организуются каждые пять лет, и оказывают весьма значимое влияние на развитие бухгалтерской профессии. Именно на одном из таких конгрессов (Амстердам, 1957) и была впервые озвучена мысль о необходимости разработки международных учетных стандартов [Ковалев].

Изначально США стало вводить в свою деятельность обоснованные и отражающие практические задачи общие принципы бухгалтерского учета (Generally Accepted Accounting Principles – сокращенно GAAP), что значительно облегчило работу всех финансовых органов этой большой страны. В настоящее время их более пятидесяти.

Четыре организации оказывают наибольшее влияние на формирование принципов бухучета:

- Американский Институт дипломированных Независимых Бухгалтеров;

- Комитет по стандартам Финансового Бухучета;

- Комиссия по ценным бумагам и биржам;

- Американская Ассоциация Бухучета.

После создания международной ассоциации возникла необходимость разработки уже интернациональных стандартов бухгалтерского учета, что привело к образованию Международного комитета по стандартам учета и отчетности. На базе GAAP стали разрабатываться Международные стандарты, применяемые во всех цивилизованных странах. Они получили название Internation Accounting Standards (сокращенно IAS). Сейчас их более 40.

Система IAS практически совместима с GAAP. Но в каждой стране есть национальные стандарты, которые имеют приоритет над МСБУ, поэтому и американские стандарты могут в деталях отличаться от международных.

Фундаментальные принципы Международных Бухгалтерских Стандартов (GAAP, IAS)

Это свод одиннадцати основных принципов (концепций) бухгалтерского учета (GAAP) (Concepts of accounting GAAP IAS), разработанных Международным Комитетом Бухгалтеров и действующих в рамках Международных бухгалтерских стандартов (IAS).

1. Принцип денежного измерения (money measurement concept). Согласно ему в финансовом учете регистрируется только та информация, которая может быть представлена в денежном выражении. Преимущество подобного учета состоит в том, что деньги являются общепринятой мерой измерения, посредством которой неоднородная информация предприятий может быть выражена в виде чисел, которые, можно складывать или вычитать, а также оценить размеры и сопоставить. Это полностью соответствует российским принципам учета – в частности «Закону о бухгалтерском учете».

2. Принцип обособленного (автономного) предприятия (Entity concept). В соответствии с этой концепцией счета для хозяйственных единиц ведутся, обособлено от счетов связанных с ними лиц.

3. Принцип действующего предприятия (Going-concern concept). Бухгалтерский учет предполагает, что экономическая единица является действующим предприятием, т.е. она и в дальнейшем будет продолжать функционировать в течение неопределенного длительного периода. То есть в бухгалтерском учете считают, что предприятие будет функционировать, и что владельцы не намереваются его продать. Это позволяет вести учет не по текущей рыночной стоимости, а по книжной (балансовой) стоимости. Рыночная стоимость появляется в учете только при ликвидации фирмы.

4. Принцип учета по стоимости (Cost concept). Эта важнейшая концепция бухгалтерского учета, тесно связана с принципом №3 – «действующего предприятия» - и заключается в том, что актив обычно вносится в учетные регистры по оплаченной за его приобретение стоимости. Эта стоимость является основой для всего последующего учета, данного актива. Обычно на эту сумму не влияют последующие изменения в цене актива. Таким образом, суммы, по которым показаны активы на счетах предприятия, не отражают цены реализации активов. Поэтому в бухгалтерском учете различают балансовую и рыночную стоимость.

В связи с тем, что стоимость материальных и нематериальных активов постоянно либо уменьшается, либо увеличивается, говорят об износе и соответствующей амортизации активов и о так называемом гудвиле (goodwill – это деловая репутация фирмы, т.е. стоимость фирменной марки, репутации продукции фирмы, клиентуры и неосязаемых активов предприятия, в частности, его местоположения).

Таким образом, принцип учета по стоимости представляет собой концепцию объективную, так как она не допускает произвольных оценок текущей стоимости активов.

В мировом учете оперируют с себестоимостью средств, а не с их рыночной стоимостью. Поэтому бухгалтерский учет в части баланса не содержит информации о реальной стоимости средств предприятия в данный момент времени, т.е. об их рыночной стоимости.

В силу этого бухгалтерский баланс не дает возможности определить общую ценность предприятия – для этого требуется дополнительная деятельность, например, экспертиза.

В РСБУ это имеет свое отражение не совсем в таком виде – ПБУ 9/99 «Доходы организации» указывает подобные доходы полностью в составе прочих доходов, показывая в активе списание по учетной стоимости. При этом разница в графе «Доходы» не выделяется.

5. Принцип двойственности учета (Dual-aspect concept). Метод расположения счетов, при котором двойственность каждой бухгалтерской оп5ерации выражалась в том, что дебетовая сумма была равной кредитовой или балансировала (выравнивала) ее, был описан Лукой Пачоли еще в xv в. Это породило следующее правило, которое не имеет исключений и используется во всех моделях бухгалтерского учета: для каждой операции сумма по дебету должна равняться сумме по кредиту.

Все объекты бухгалтерского учета рассматриваются с двух позиций: с позиции хозяйственных средств и с позиции источников их приобретения. Это и находит свое отражение в балансе компании. Двойная запись позволяет создать законченную систему контроля за правильностью ведения бухгалтерского учета на любом предприятии. В своей методике учета всегда опирался на основное бухгалтерское уравнение: Активы = Обязательства + Капитал.

Это означает, что счета активов должны увеличиваться на левой (дебетовой) стороне и уменьшаться на правой (кредитовой) стороне.

Отсюда следует, что правила для счетов обязательств и капитала должны быть противоположны правилам для счетов активов.

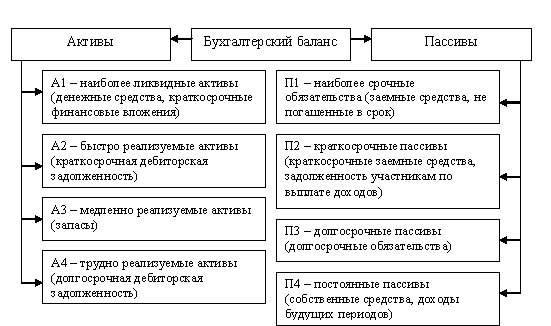

В свою очередь, правила для регистрации доходов и расходов выводятся из правил для регистрации капитала. В РСБУ применяется несколько иная форма: «Активы = Пассивы». В иностранном учете активы в нашем понимании называются средствами, а пассивы наше русского балансового уравнения «Активы = Пассивы» разбиты в МСБУ на две группы – обязательства (заемные средства) и капитал собственников. Сумма средств компании всегда равняется сумме ее обязательств и капитала.

Равенство «Средства = Обязательства + Капитал» называется балансовым уравнением. Поэтому финансовый отчет называется балансом предприятия.

6. Принцип учетного периода (Periodicity concept). Он предполагает, что бухгалтерский учет измеряет деятельность предприятия за конкретный промежуток времени, называемый учетным периодом. При предоставлении отчетности внешним сторонам учетным периодом является один год, внутренние периоды отчетности могут быть различными. На большинстве предприятий отчетный (или финансовый) год соответствует календарному, но многие фирмы используют естественный хозяйственный год вместо календарного.

7. Принцип консерватизма (осторожности в оценке) (Conservatism concept). Согласно этому принципу для признания увеличения нераспределенной прибыли предприятия (доходов) необходимы более веские доказательства, чем для признания уменьшения нераспределенной прибыли (расходов).

Другими словами, доходы учитываются тогда, когда возможность их получения становится вполне определенным событием, а расходы – тогда, когда их возможность является вполне вероятным событием. В соответствии с этим доход от реализации товаров или оказания услуг признается в том периоде, когда они предоставляются заказчикам. Здесь два положения:

1) признание увеличения капитала происходит только тогда, когда это является вполне определенным событием – например, получена и рассчитана конкретная прибыль;

2) признание уменьшения капитала происходит только тогда, когда это становится вполне возможным событием. Здесь нет прямого аналога в РСБУ, хотя в ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» есть некоторая нечеткая структура: в них речь идет о доходах и расходах, а в цитируемом принципе GAAP – о капитале.

8. Принцип реализации (Realization concept). Он определяет сумму дохода, которая должна быть признана от данной продажи. Допускается, чтобы сумма признанного дохода была больше или меньше продажной цены реализованных товаров и услуг. Также позволяет уменьшить сумму признанного дохода на величину возможных непоступлений средств, т.е. на предполагаемую сумму безнадежных долгов.

В соответствии с этим принципом доходы учитываются компанией только тогда, когда ее продукция доставляется потребителю (а не тогда, когда она была произведена), и когда услуги предоставляются клиенту.

Доходы учитываются в сумме, получение которой является вполне определенным событием. Общее правило состоит в том, что доход от реализации продукции учитывается тогда, когда эта продукция доставляется потребителю.

Таким образом, доход учитывается тогда, когда реализация считается осуществленной. Это соответствует моменту доставки продукции потребителю. Поэтому термин «реализация» довольно часто употребляют вместе с термином «доход», образуя новый термин – «доход от реализации». С точки зрения бухгалтерского учета оформление заказа не является реализацией, т.к. доход еще не был получен.

В российском учете это всем известная «оплата при отгрузке». При указании в учетной политике предприятия выбора способа учета оплаты «по кассовому методу» продукция или товар считаются реализованными при получении конкретной оплаты в любом виде.

9. Принцип увязки доходов с расходами (Matching concept). Концепция увязки предполагает, что если реализация услуг или товаров влияет на доходы, так и на расходы, то воздействие на них должно быть признано в одном и том же учетном периоде.

Для определения периода, в котором признаются расходы. Используются термины, как затраты, выплаты, расходы и издержки. Издержки могут быть как отчетного, так и будущего периодов. При этом издержки могут относиться как к активам, так и к расходам. Для того чтобы статья затрат считалась активом, она должна принести какую-то выгоду в будущем. В противном случае она относится к расходам текущего периода.

Правильная классификация затрат как активов или как расходов представляет собой одну из самых сложных проблем в современном бухгалтерском учете.

10. Принцип последовательности (Consistency concept). Суть его состоит в том, что, выбрав однажды какой-то один метод учета, предприятие должно использовать его для всех последующих событий похожего характера, пока не возникнут веские причины для изменения этого метода. Например, безнадежные долги могут быть признаны или как уменьшение прибыли, или как расходы. Если предприятие часто меняет методику учета подобного рода событий в учетных регистрах, то может быть затруднено сравнение его финансовой отчетности различных периодов.

11. Принцип существенности или материальности (Materiality concept). Бухгалтерский учет пренебрегает незначительным обстоятельством, но в то же время отражает все существенные обстоятельства. Этот принцип состоит в том, что в бухгалтерском учете не принимают во внимание несущественные операции.

К существенным должны относится те операции, в результате которых изменяется финансовое состояние предприятия. Разделение операций на существенные и не существенные является субъективным. Формальных правил по этому поводу не существует. С другой стороны финансовые отчеты предприятия должны объективно отражать все существенные факты.

Так, например, если на предприятии обнаружили. Что большая часть складских запасов пришла в негодность, то принцип материальности требует, чтобы этот факт был зафиксирован в финансовых отчетах, так как это меняет финансовое состояние фирмы.

Таким образом, принцип материальности имеет два аспекта:

1) пренебрежение незначительными и маловажными событиями;

2) отражение всех важных событий в денежном выражении.

В РСБУ это имеет свое отражение именно в таком виде – здесь полная аналогия.

В МСФО порог существенности определяет предприятие самостоятельно в зависимости от оборота, в РБУ он есть негласно только в балансе, который представлен в суммах до 1000 рублей.

Все одиннадцать вышеперечисленных основных принципов (концепций) бухгалтерского учета легли в основу системы GAAP (Generally Accepted Accounting Principles), что на русский язык можно перевести как «Общепринятые принципы бухгалтерского учета». На этих принципах основан не только американский бухгалтерский учет, но и большая часть западных видов бухгалтерского учета. Они включены в систему МСБУ как ее основа.

Кроме принципов, большую роль играют стандарты бухгалтерского учета, применяемые во всем мире. В российском бухгалтерском учете они частично отражены в Положениях по бухгалтерскому учету (ПБУ) – ведь каждое ПБУ есть ни что иное, как стандарт учета какой-то одной ветви экономики предприятия. В нем отражены все особенности и законодательные установки – правила при ведении конкретного учета.

Значительное место в стандартах отводится терминологии, определениям различных понятий и категорий. Конкретные бухгалтерские счета, а тем более проводки не упоминаются. Стандарты – это в большой степени финансовый документ. Финансовая ориентированность отчетливо проявилась в последние годы – как последние из утвержденных, так и находящихся в разработке стандарты в значительной степени связаны с рынками капитала, что предполагает существенное повышение требований в отношении подготовки бухгалтеров по вопросам анализа и финансового менеджмента. Кроме того, поскольку в условиях рынка особую значимость имеет надлежащее оформление и исполнение договоров, бухгалтер прямо или косвенно участвует в их заключении, к современному бухгалтеру предъявляются все более высокие требования в отношении его правовой подготовки. [5]

Переход к новым стандартам требует несколько лет даже при наличии высококвалифицированных специалистов. В настоящее время основной задачей является подготовка бухгалтеров к работе в условиях новых непривычных требований.

Основными различиями между техникой учета в России и в зарубежных странах российского и международного учета является:

Терминология: здесь возникает проблема не только в плане применения различных терминов, но и в различном использовании одинаковых терминов. Одно и то же слово имеет различные понятия даже внутри европейского сообщества и в странах с влиянием при ведении учета. Для этого в международном учете вводится так называемый термин – глоссарий (словарь), который является приложением к стандартам МСФО.

План счетов. В различных странах очень разные варианты, но суть наличия системы счетов сохранена.

США – Англия: жесткой нумерации счетов как таковой нет, но есть определенный порядок расположения в балансе. При этом в активе идет убывание ликвидности сверху вниз (от кассы до ОС), а в пассиве – от уставного капитала к доходам от продаж, то есть от постоянного капитала до наиболее переменного.

Франция, Германия, страны Бенилюкс, Турция и страны Северной Африки (Тунис, Марокко и Алжир) имеют жесткий порядок плана счетов типа нашего, и при этом счет может иметь до 10 цифр в номере – все субсчета, таким образом, выступают как счета.

Особенности в ведении счетов: счета ведутся в так называемой Т-форме, близкой к нашей, но дебетовые и кредитовые обороты при этом не выводятся, а вычисляется только остаток в процессе ведения счета. Активно-пассивные счета Российской системы бухгалтерского учета (РСБУ) – в международном учете (МСБУ) практически отсутствуют, так как счета разбиваются отдельно по типам, и тогда каждый счет или только пассивный (счета доходов), или только активный (счета расходов). Например, наш счет 90 «Продажи» в МСБУ представлен двумя счетами: «Доходы от продаж» (как бы кредит 90 счета) и «Себестоимость продаж» (как бы дебет 90 счета). Налоги учитываются на отдельных счетах.

Исправление в МСБУ ведется «Черным сторно», которое увеличивает обороты по счетам (красное сторно уменьшает их, то есть вычитает). Операция вычитания не имеет в МСБУ минуса, а вычитаемая сумма указывается в скобках во избежание невероятного восприятия.

Отчетность МСБУ не применяет проводок для таковых, а оперирует только с входящими и выходящими сальдо счетов и общими (для деления на дебетовый и кредитовый, оборотами)

Баланс: баланс ведется постоянно, но несколько в другой форме

а) основная формулировка не «актив равен пассиву», а «активы = обязательства + капитал»;

б) статьи российского баланса детализированы, в МСБУ все детали – в «Отчете о прибылях и убытках», а сам баланс обобщен;

в) баланс МСБУ содержит колонку с показателями предыдущего периода по тем же статьям, активы и пассивы расположены в порядке ликвидности, в РСБУ – наоборот, в порядке возрастания.

Регулирующие статьи международном балансе не выделяются), остаточная стоимость входит в баланс, а первоначальная и износ отражаются справочно и не во всех случаях - и т.д.)

Прибыль в зарубежном учете отчетно показывается уже в распределенном виде (есть отдельные статьи и применение прибыли).

Несмотря на свою простоту и очевидность, основное бухгалтерское равенство дает возможность в наиболее общем виде представить и отразить в финансовой отчетности средства, операции и результаты деятельности предприятия.

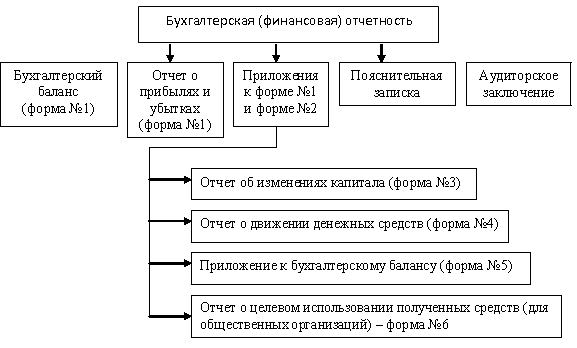

Элементы финансовой отчетности образуют содержание форм отчетности. Полный комплект годовой отчетности по МСФО содержит:

- отчет руководства;

- учетную политику;

- формы отчетности (баланс, отчет о прибылях и убытках, отчет о движении денежных средств, отчет об изменениях в капитале);

- пояснения к отчетности;

- заключение аудитора.

Для выполнения принципов достоверности, правдивости отчетной информации в западном учете применяются корректирующие проводки (достоверности) информации в РСБУ фактически только декларируется.

Налоги учитываются в соответствии с законодательством каждой страны, поэтому и налогообразующая база, и метод уплаты различны в разных странах мирового сообщества. При этом в законодательстве каждой страны указаны методы бухгалтерского учета этих налогов.

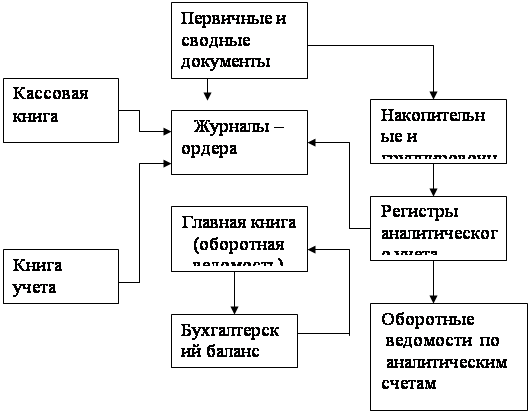

Отличия системы учета в техническом отношении. Нормативными актами РСБУ разрешено вести в соответствии с учетной политикой несколько вариантов бухгалтерского учета: по журнально-ордерной, простой или мемориально-ордерной форме, а автоматизированная (компьютерная) форма учета указывается в учетной политике как отдельная форма.

В МСБУ применяется только мемориально-ордерная форма. Это связано с компьютеризацией учета: журналы-ордера и обобщение ведомости в ЭВМ неудобны для введения и обработки. Это в свою очередь накладывает на бухгалтера обязанности вести соответствующий учет. Отсюда много бумажных различий и применение различных документов.

Общий принцип ведения учета в МСБУ – это разделение функциональных участков бухгалтерии на отдельно выделенные «книги», при этом каждая книга имеет свои определенные подчиненные ей счета. Есть и Главная книга, в виде журнала хозяйственных операций с большим количеством комментариев и перечнем документов. Но в целом можно при хорошем понимании содержания учета образовать полное соответствие и их документов по книгам и журналам-ордерам.

В МСБУ принято считать временем совершения операции не запись или расчет, а реальный период совершения затрат. Например, по отгрузке, а не по оплате операции. Это принцип соответствия.

В России банковский платеж записывается на дату получения выписки банка, на западе – в момент печати платежного поручения. Возникающие расхождения в конце месяца исключаются специальной операцией «выверки».

В зарубежном учете год считается не календарным, а может указываться в учетной политике любым – это определяется необходимостью внутрифирменного анализа. Отчетный период может быть указан также в неделях или с нестандартным отсчетом. Возможен, например, сезонный учетный год. В российском же учете отчетный период – только календарный год и его доли (месяцы и кварталы).

Финансовый налоговый год – календарный, как и у нас, но никаких авансовых платежей и промежуточной налоговой отчетности он не предусматривает.

Расчет прибылей и убытков. В МСБУ они собираются накопительным итогом на счетах прибылей и убытков, а текущий расчет делается на основании отчетов. При составлении баланса все счета прибылей и убытков суммируются на счете «Текущая прибыль». В конце года все итоги переносятся на счет «Прибыли и убытки прошлых лет».

Согласно принципам МСФО информацию, представляемую в финансовой отчетности, делают полезной для пользователей качественные характеристики, такие как понятность, умеренность, надежность и сопоставимость. Определение относительной важности характеристик в каждом конкретном случае является профессиональным суждением.

Таким образом, профессиональное суждение в западной практике является важнейшим элементом культуры бухгалтерской профессии, проявлением либерализма. Оно разрешает бухгалтеру отступать от стандартов, если это помогает более правдиво отразить истинное финансовое состояние предприятия.

Профессиональное суждение помогает обеспечить формирование достоверной информации, которая должна быть востребована рынком бухгалтерских услуг, предусмотрена процедурой контроля и защиты обоснованности профессионального суждения перед профессиональным сообществом. Таким образом, профессиональное суждение представляет собой институт развитых рыночных отношений, в которых востребована достоверная информация и существует система контроля за ее формированием, как со стороны ее производителей, так и со стороны потребителей.

Международный бухгалтерский стандарт необходим российским бизнесменам и их бухгалтерам, во-первых, для совместной работы с иностранными партнерами. Во-вторых, работая в филиале иностранной фирмы, бухгалтер должен подготовить отчет, который войдет в общую отчетность материнской компании за рубежом, составленную по международным стандартам, и здесь не должно быть несогласованности или противоречий. В-третьих, иностранные партнеры, заинтересованные в сотрудничестве, захотят ознакомиться с отчетностью фирмы, и если она будет составлена только в российском варианте без учета стандартов IAS-IFRS, то будет им непонятна.

Формы организации производства

Бухгалтеры рассматривают предприятие как учетную единицу – это принцип МСБУ. С точки зрения бухучета каждое производство рассматривается отдельно от деятельности владельцев, кредиторов. Клиентов и служащих. Подход к производству как к отдельной единице лежит в основе концепции отдельной учетной единицы.

Таким образом, бухучет операций на предприятии должен проводится отдельно от других видов деятельности и личной финансовой деятельности владельцев. При владении двумя и более предприятиями, каждое из них также представляет собой самостоятельную учетную единицу. Отдельно ведутся счета. При этом одно из предприятий может быть прибыльным, другое – нет.

Единоличное владение – это очень распространенная форма собственности в западных странах. Это производство, принадлежащее одному лицу и управляемое чаще всего этим же лицом. При единоличном владении собственник полностью отвечает по обязательствам своего предприятия. В соответствии с принципами бухучета предприятие является самостоятельной единицей.

Товарищество – другая форма собственности. Товарищество – это предприятие, принадлежащее двум или нескольким владельцам. Товарищества создаются по устному или письменному соглашению. В письменном соглашении перечислены все условия договора: порядок и размер внесения взносов, обязанности каждого партнера, распределение прибыли, порядок ликвидации. Каждый партнер несет ответственность по обязательствам товарищества.

Корпорация – это более крупное объединение капиталов. Владельцами корпорации могут быть десятки и тысячи людей. Корпорация является юридическим лицом. Ее владельцы – акционеры. При банкротстве акционеры рискуют потерять сумму денег, вложенную в акции. Но они не отвечают по обязательствам корпорации своей личной собственностью.

Бухучет необходим для всех вышеперечисленных форм организации производства, и ко всем из них применяются общепринятые принципы бухучета.

Предприятия можно также сгруппировать по видам их деятельности.

Фирмы услуг представляют услуги за плату.

Торговые компании покупают готовые товары для последующей продажи их клиентам.

Производственные компании покупают сырье, перерабатывают его в готовые товары и затем продают их другим компаниям или потребителям.

Все эти компании представляют финансовую отчетность, являющуюся конечным результатом процесса их бухучета.

Двумя основными целями каждого предприятия являются окупаемость и прибыльность. Окупаемость означает способность оплатить все долги в срок. Прибыльность – это способность создавать прибыль.

Окупаемость компании хорошо отражается в балансе, а прибыльность – в отчете о прибылях и убытках. [11]

Похожие работы

... он является равноправным источником ресурсов предприятия наряду c пассивами (liabilities), в которые входит только кредиторская задолженность. 2. Принципы подготовки и составления финансовой отчетности в соответствии с международными и российскими стандартами 2.1. Создание международных стандартов бухгалтерского учета. Комитет по международным стандартам. Международные стандарты финансовой ...

... деятельности. Особенностью приказа данных Методических рекомендаций является определение основных компонентов финансово-экономического анализа деятельности предприятия: анализ бухгалтерской отчетности; горизонтальный анализ: вертикальный анализ; трендовый анализ; расчет финансовых коэффициентов. Совокупность вышеуказанных компонентов представляет собой набор стандартных приемов и методов ...

... тыс. руб. В целом предприятие ООО «Торговая группа «Русский характер» функционирует успешно. Экономическая прибыль составила 34819 тыс. руб. Второй составляющей бухгалтерской отчетности ООО «Торговая группа «Русский характер» является отчет о прибылях и убытках (Приложение 2), который в соответствии с полной задачей ООО «Торговая группа «Русский характер» дает полную и достоверную информацию о ...

... в примечаниях к финансовой отчетности сформулированы более четко и детально, чем требования РСБУ. 7. Основные отличия российских стандартов в части составления и представления финансовой отчетности. Таблица 1 Основные положения регулирования финансовой (бухгалтерской) отчетности Наименование РПБУ МСФО Комментарий Определение бухгалтерской (финансовой) отчетности Бухгалтерская отчетность ...

0 комментариев