ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА «УПХ БРЮХОВЕЦКОЕ»

Общая организация бухгалтерского учета

МЕТОДИКА ТРАНСФОРМАЦИИ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ РОССИЙСКИХ ОРГАНИЗАЦИЙ В СООТВЕТСТВИИ С МЕЖДУНАРОДНЫМИ СТАНДАРТАМИ

Бухгалтерский баланс

Отчет о движении денежных средств

Автоматизированная обработка отчетных данных

Навигация

МЕТОДИКА ТРАНСФОРМАЦИИ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ РОССИЙСКИХ ОРГАНИЗАЦИЙ В СООТВЕТСТВИИ С МЕЖДУНАРОДНЫМИ СТАНДАРТАМИ

Принципы подготовки и составления бухгалтерской отчетности с международными и российскими стандартами

104974

знака

7

таблиц

0

изображений

3. МЕТОДИКА ТРАНСФОРМАЦИИ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ РОССИЙСКИХ ОРГАНИЗАЦИЙ В СООТВЕТСТВИИ С МЕЖДУНАРОДНЫМИ СТАНДАРТАМИ

3.1. Схема трансформации российской отчетности в соответствии с международными стандартами

Трансформация означает процесс перехода из одного состояния в другое, преобразование. В отношении бухгалтерской отчетности трансформация представляет процесс перевода (трансляции) статей российской бухгалтерской отчетности в формат финансовой отчетности в соответствии с другими бухгалтерскими стандартами, отличными от российских норм бухгалтерского учета и отчетности.

Трансформацию отчетности следует отличать от организации параллельного бухгалтерского учета в нескольких системах бухгалтерского учета. Трансформация затрагивает исключительно статьи бухгалтерской отчетности, а параллельное ведение бухгалтерского учета обеспечивает формирование финансовой отчетности по МСФО на основе соответствующих бухгалтерских записей, сделанных в течение всего отчетного периода. Следовательно, трансформация предусматривает преобразование российской бухгалтерской отчетности в финансовую отчетность по МСФО только по состоянию на отчетную дату (конец отчетного года, квартала).

В настоящее время большое количество российских организаций проводят или собираются проводить трансформацию бухгалтерской отчетности в соответствии с международными стандартами финансовой отчетности (МСФО). Многие из этих организаций имеют специальные подразделения, занимающиеся трансформацией отчетности, некоторые – заняты ведением параллельного российского бухгалтерского учета в соответствии с МСФО. Увеличение количества организаций, осуществляющих трансформацию бухгалтерской отчетности, привело к появлению различных методик по трансформации.

Для организации и проведения трансформации российской бухгалтерской отчетности в формат МСФО необходимо:

- раскрыть различия между форматами и содержанием бухгалтерских отчетов, используемых в России и в системе МСФО;

- рассмотреть различия в расчете показателей отчетности между российскими стандартами и МСФО (оценка статей, момент признания и др.);

- рассмотреть подходы к трансформации показателей российской бухгалтерской отчетности в формат МСФО.

Таблица 6 - Различия представления информации в российской бухгалтерской отчетности и финансовой отчетности в соответствии с МСФО

| Различия | Россия | МСФО |

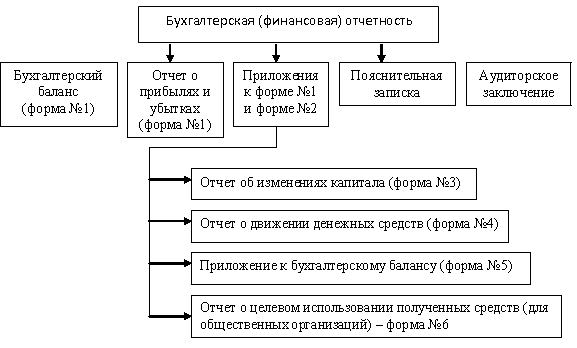

| Количество форм бухгалтерской (финансовой) отчетности | Бухгалтерский баланс Отчет о прибылях и убытках Отчет об изменениях капитала Отчет о движении денежных средств Приложение к бухгалтерскому балансу (форма № 5) Отчет о целевом использовании полученных средств (форма № 6) Пояснительная записка | Бухгалтерский баланс Отчет о прибылях и убытках Отчет об изменениях капитала Отчет о движении денежных потоков Комментарии к финансовой отчетности |

| Рекомендуемое представление бухгалтерского баланса | Информация приводится в агрегированной форме только при условии несущественности агрегируемых статей бухгалтерского баланса | Информация приводится в агрегированной форме (путем приведения итоговых сумм по группам статей баланса) |

| Рекомендуемое представление отчета о прибылях и убытках | Показатели отчета представляются по функциональному составу. Допускается представление показателей в разбивке по видам деятельности (текущей, финансовой, инвестиционной) | Показатели отчета могут раскрываться как по функциональному составу, так и в разрезе доходов и расходов по экономическому содержанию (по элементам затрат) |

| Рекомендуемое представление отчета об изменениях капитала | Рекомендуемый формат не предусматривает системного представления информации об отнесении произошедших изменений к определенному компоненту капитала (например к добавочному капиталу) | Движение компонентов собственного капитала раскрывается в более наглядной (матричной)форме. Предусмотрен альтернативный вариант раскрытия изменения в капитале в виде отчета о признанных прибылях и убытках. Предусмотрена корректировка входящего остатка капитала на влияние изменений учетной политики |

| Рекомендуемое представление отчета о движении денежных средств | Предусмотрено использование как прямого, так и косвенного методов движения денежных средств | Возможно дополнительное раскрытие движения денежных потоков по сегментам |

| Раскрытие пояснений к бухгалтерской (финансовой) отчетности | Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках могут раскрываться в приложениях к указанным формам отчетности, а также в рамках приложения к бухгалтерскому балансу (форма № 5) | Пояснения к показателям форм отчетности раскрываются в виде расшифровок и текстовых комментариев |

| Различия в составе показателей бухгалтерского баланса | Показатель «Отложенный налоговый актив» («Отложенное налоговое обязательство») не предусмотрен | Включается показатель «Отложенный налоговый актив» («Отложенное налоговое обязательство») в актив и составлено в обязательства баланса |

| Различия в составе показателей отчета о прибылях и убытках | Включение в отчет показателя «Амортизация» не предусмотрено | Рекомендуется выделять амортизацию в отдельную строку отчета о прибылях и убытках |

Несмотря на внешние отличия форм российской бухгалтерской отчетности от рекомендуемых форматов МСФО, существуют значительные различия в порядке расчета показателей, включаемых в отчетные формы. Эти различия можно классифицировать как:

- различия в понятийном аппарате, определяющие расхождения в признании активов, обязательств, доходов и расходов в целях бухгалтерского учета, для формирования отчетности;

- различия в подходах к оценке отдельных видов активов, обязательств, капитала, доходов и расходов (в том числе учет справедливой стоимости);

- различия в подходах к денежному измерению активов, обязательств, доходов, расходов в России и системе МСФО (учет инфляционных процессов);

- различия в возможности использования аналитических методов, призванных уточнить оценку активов, обязательств, собственного капитала, доходов и расходов.

Различия в понятийном аппарате должны рассматриваться с точки зрения концептуального различия практики российского бухгалтерского учета и требований международных стандартов. При этом следует учитывать, что определения доходов и расходов в российской системе регулирования бухгалтерского учета и МСФО отличаются несущественно. Основное концептуальное различие заключается в том, что записи на счетах в российском учете вносятся на основе оправдательных (юридических) документов, а в системе МСФО – на основе экономически обоснованного профессионального суждения. Учитывая сохранившуюся тесную привязку текущего бухгалтерского учета и форм российской отчетности, сложно предположить возможность российской отчетности отвечать требованию приоритета содержания. Отсутствие же определения активов, обязательств и капитала в российской системе бухгалтерского учета создает дополнительные трудности при трансформации. Затрудняет трансформацию и несоответствие практики российского бухгалтерского учета нормативным актам, выпускаемым по Программе реформирования системы бухгалтерского учета в России. В большинстве случаев бухгалтерский учет ведется в соответствии с налоговым законодательством, а не рекомендациями Министерства финансов РФ.

Во многих случаях требования налогового законодательства и рекомендаций в виде Положений по бухгалтерскому учету существенно различаются. Не соответствует:

- учет основных средств и амортизации;

- учет нематериальных активов;

- учет материалов;

- учет незавершенного производства;

- учет готовой продукции.

При существующих различиях между бухгалтерским и налоговым учетом при трансформации российской отчетности требуется число корректировок, поскольку российские ПБУ тесно связаны с нормами МСФО.

Различия в подходах к оценке отдельных видов активов, обязательств, капитала, доходов и расходов связаны, прежде всего, с неразвитостью российской системы нормативного регулирования бухгальерского учета. В отдельных случаях методические рекомендации Минфина РФ и ПБУ предусматривают подход к оценке учетных объектов, соответствующий МСФО, однако на практике выполнение этих рекомендаций затруднено.

Различия в денежной оценке учетных объектов в российской практике и МСФО объясняются тем, что в России нет должного учета инфляции и влияния изменения цен. В системе МСФО указанным проблемам посвящены три стандарта: МСФО 15 «Информация, отражающая влияние изменения цен», МСФО 21 «Влияние изменений валютных ресурсов», МСФО 29 «Финансовая отчетность в условиях гиперинфляции». Все указанные стандарты в разной степени используются при трансформации бухгалтерской отчетности в формат МСФО. Наибольшее влияние на динамику показателей российской отчетности оказывает применение МСФО 29.

Существует широкая практика трансформации бухгалтерской отчетности в соответствии с МСФО.

Перед началом трансформации бухгалтерской отчетности необходимо выявить различия между российской практикой бухгалтерского учета, нормативными актами по бухгалтерскому учету и требованиями международных стандартов.

Основные этапы трансформации российской бухгалтерской отчетности в формат МСФО:

1. Получение данных бухгалтерского учета и отчетности организации, имеющей аудиторское заключение.

2. Предварительная группировка статей российской бухгалтерской отчетности в соответствии с форматами отчетности по МСФО.

Анализ видов расхождений и перегруппировка активов, обязательств, капитала, доходов и расходов организации в соответствии с требованиями МСФО.

4. Формирование корректировочных записей в результате оценки активов организации в соответствии с МСФО.

5. Формирование корректировочных записей в результате пересчета доходов и расходов организации в соответствии с периодом признания для целей финансовой отчетности по МСФО.

6. Формирование корректировочных записей в результате пересчета активов, обязательств, капитала, доходов и расходов с учетом инфляции в соответствии с МСФО 29.

7 Составление сводного журнала трансформационных записей, корректирующих показатели бухгалтерского баланса.

8. Формирование показателей бухгалтерского баланса на основании трансформационных записей.

9. Формирование показателей отчета о прибылях и убытках, расчет чистого финансового результата, уточнение величины компонентов капитала организации с учетом инфляции.

10. Пересчет показателей бухгалтерского баланса, отчета о прибылях и убытках в иностранную валюту, в которой будет представлен финансовый отчет в соответствии с МСФО 21.

11. Пересчет показателей отчета о движении денежных средств в иностранную валюту, в которой будет представлен финансовый отчет в соответствии с МСФО 21.

12. Завершение формирования финансовой отчетности по МСФО.

13. Анализ и формирование комментариев к финансовой отчетности.

Метод трансформации состоит из следующих этапов:

Первый этап представляет собой перегруппировку статей бухгалтерского баланса и отчета о прибылях и убытках исходя из экономической сущности активов, обязательств, собственного капитала, доходов и расходов кредитной организации для приведения их в соответствие с МСФО. Рекомендуемые алгоритмы перегруппировки статей баланса и отчета о прибылях и убытках приведены в Приложении 2 к настоящим Методическим рекомендациям.

Второй этап состоит в определении перечня необходимых корректировок статей бухгалтерского баланса и отчета о прибылях и убытках для приведения их в соответствие с МСФО, в том числе на основе профессиональных суждений руководства кредитной организации в целях:

- корректировки временных (отчетных) периодов, в которых были совершены операции либо образовались рассматриваемые активы, обязательства, источники собственного капитала, доходы и расходы;

- оценки активов, обязательств, собственного капитала, доходов и расходов кредитной организации в соответствии с МСФО;

- реклассификации статей баланса и отчета о прибылях и убытках.

Третий этап метода трансформаций включает — процедуру расчета сумм необходимых корректировок статей баланса и отчета о прибылях и убытках для приведения их в соответствие с МСФО.

Трансформация финансовой отчетности согласно МСФО становится все более актуальной. Поэтому необходимо сказать, что единой методики трансформации отчетности не существует. Как отмечают некоторые специалисты, отчетность согласно МСФО можно разработать 3 путями, а именно методом трансформации отчетности, методом трансляции проводок и методом параллельного учета.

Первые 2 метода самые простые, однако, они могут давать погрешность от 10 до 50%. В этом случае в их основе лежит построение специальных трансформационных таблиц по основным участкам учета. Например, при составлении консолидированной отчетности ООО «УПХ« Брюховецкое» необходимо выделить 5 основных трансформационных таблиц:

1) сводная таблица рублевых корректирующих (трансформационных, исправительных) проводок;

2) сводная таблица валютных корректирующих проводок;

3) сводная таблица трансформации баланса;

4) сводная таблица корректирующих проводок по перегруппировке статей отчета о прибылях и убытках;

5) сводная таблица трансформации отчета о прибылях и убытках.

Эти таблицы представляют собой расшифровки бухгалтерской отчетности, подготовленной в виде российских стандартов, которые позволяют автоматически сделать ряд поправок для приведения данных в международный формат.

Основные методы, используемые при трансформации отчетности:

1) детализация остатков. Необходима для корректной классификации остатков для целей МСФО (например, классов основных средств), выделения внутригрупповых остатков при консолидации;

2) реклассификация остатков. Представляет собой распределение данных российского учета в формате МСФО;

3) переоценка остатков. Это корректировка остатков балансовых счетов, представляющая некоторые изменения собственного капитала: прибылей и убытков отчетного года, нераспределенной прибыли (накопленного убытка), добавочного капитала и других статей собственного капитала (например, списание неликвидных запасов или инфляционные поправки).

К недостаткам такого метода трансформации, за исключением некоторых ошибок, необходимо отнести информацию, которая подготовлена по МСФО: ее можно получить только в конце периода, причем после завершения основного процесса трансформации приходится вносить «ручные» корректировки.

Метод двойного ведения бухгалтерского учета (или параллельный учет) осуществляется с помощью специального программного обеспечения. Для ведения такого учета система применяет 2 рабочих плана счетов: российский и международный. При настройке типовых операций записываются как российские, так и международные шаблоны проводок. Введенные операции автоматически разносятся по различным модулям, что дает максимальную детализацию информации. В то же время необходимо учитывать ряд особенностей при автоматизированной трансформации бухгалтерской отчетности;

4) различная степень детализации российского и международного планов счетов;

5) различные методы и нормы амортизации основных средств;

6) особенности при документарном признании задолженности денежных средств (например, согласно российским стандартам счета денежных средств обновляются на основе банковской выписки, а по МСФО - на основе платежных поручений);

7) настройка операций при ведении учета в двух валютах.

Поскольку перечень различий между российским учетом и МСФО, связанных с трансформацией бухгалтерской отчетности, остается все еще значительным, данная проблема требует особого внимания со стороны широкого круга бухгалтеров и консультантов.

Споры о том, когда российские организации перейдут к составлению финансовой отчетности по МСФО, ведутся уже не первый год. Обсуждается также вопрос о том, все ли организации должны применять эти стандарты. Однако уже понятно, что в ближайшие годы переход состоится. Переход к стандартам требует несколько лет даже при наличии высококвалифицированных специалистов. В настоящее время основной задачей является подготовка бухгалтеров к работе в условиях новых непривычных требований.

Похожие работы

... он является равноправным источником ресурсов предприятия наряду c пассивами (liabilities), в которые входит только кредиторская задолженность. 2. Принципы подготовки и составления финансовой отчетности в соответствии с международными и российскими стандартами 2.1. Создание международных стандартов бухгалтерского учета. Комитет по международным стандартам. Международные стандарты финансовой ...

... деятельности. Особенностью приказа данных Методических рекомендаций является определение основных компонентов финансово-экономического анализа деятельности предприятия: анализ бухгалтерской отчетности; горизонтальный анализ: вертикальный анализ; трендовый анализ; расчет финансовых коэффициентов. Совокупность вышеуказанных компонентов представляет собой набор стандартных приемов и методов ...

... тыс. руб. В целом предприятие ООО «Торговая группа «Русский характер» функционирует успешно. Экономическая прибыль составила 34819 тыс. руб. Второй составляющей бухгалтерской отчетности ООО «Торговая группа «Русский характер» является отчет о прибылях и убытках (Приложение 2), который в соответствии с полной задачей ООО «Торговая группа «Русский характер» дает полную и достоверную информацию о ...

... в примечаниях к финансовой отчетности сформулированы более четко и детально, чем требования РСБУ. 7. Основные отличия российских стандартов в части составления и представления финансовой отчетности. Таблица 1 Основные положения регулирования финансовой (бухгалтерской) отчетности Наименование РПБУ МСФО Комментарий Определение бухгалтерской (финансовой) отчетности Бухгалтерская отчетность ...

0 комментариев