Понятие и показатели рентабельности торгового предприятия

Источники формирования статей в «Отчёте о прибылях и убытках»

Учёт доходов и расходов от основных видов деятельности

Автоматизация составления формы № 2 «Отчёт о прибылях и убытках»

Характеристика предприятия, основные показатели его финансово-хозяйственной деятельности

Организация учёта доходов и расходов от основных видов деятельности и прочих доходов и расходов в ЗАО «Вигор»

Автоматизация составления формы № 2 «Отчёт о прибылях и убытках» в ЗАО «Вигор»

Навигация

Организация учёта доходов и расходов от основных видов деятельности и прочих доходов и расходов в ЗАО «Вигор»

Отчет о прибылях и убытках, анализ финансовых результатов

63027

знаков

7

таблиц

0

изображений

2.3 Организация учёта доходов и расходов от основных видов деятельности и прочих доходов и расходов в ЗАО «Вигор»

Так как основным видом деятельности ЗАО «Вигор» является розничная торговля товаров и услуг, доходами от основных видов деятельности признается выручка от продажи продукции и товаров, оказания услуг. А расходами от основных видов деятельности признаются расходы, связанные с изготовлением продукции, приобретением и продажей товаров.

В ЗАО «Вигор» продажная стоимость проданных товаров отражается по кредиту счёта 90 «Продажи» и согласно Журнала-главная на январь 2007 г. составляет 14642 тыс. руб.

Выручка за проданные товары за декабрь 2006 г. поступила в кассу Дт 50 Кр 90/1 1393 тыс. руб.

Расходы отражаются по дебету счёта 90.

Учётная стоимость товаров за декабрь 2006 г. списывается проводкой Дт 90/2 Кр 41/2 1393 тыс. руб.

Списывается сумма реализованных торговых надбавок методом «красное сторно» за декабрь 2006 г. Дт 90/2 Кр 42/1 тыс. руб.

Закрывается счёт 44 «Расходы на продажу» за декабрь 2006 г. Дт 90/2 Кр 44 241 тыс. руб.

Начисляется НДС в бюджет за декабрь 2006 г. Дт 90/3 Кр 68 215 тыс. руб.

В конце месяца закрывается счёт 90 на сумму убытка от реализации Дт 99 Кр 90/9 281 тыс. руб.

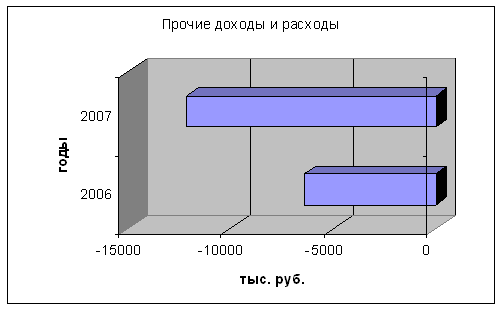

Прочие доходы в ЗАО «Вигор» учитываются по кредиту счёта 91/1, и на 01.01.2007 составляют 109 тыс. руб.

Прочие расходы отражаются НПО дебету счёта 91/2, и на 01.01.2007 составили 337 тыс. руб.

2.4 Порядок составления формы № 2 «Отчёт о прибылях и убытках» в ЗАО «Вигор»

В соответствии с учётной политикой ЗАО «Вигор» (Приложение 1) в организации принята журнально – ордерная форма учёта. Поэтому основанием для записей в Главную книгу организации являются журналы – ордера по соответствующим счетам.

В «Отчёте о прибылях и убытках» (форма № 2) (Приложения 4, 5) содержатся сведения о финансовых результатах деятельности организации в целом и суммы их составляющие. В отчёте данные о доходах и расходах и финансовых результатах представляются нарастающим итогом с начала года до конца года.

Статья 010 «Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей)» заполняется на основе кредитового оборота по счёту 90 «Продажи» за минусом показанных по дебету счёта 90 сумм налогов (НДС). Данная информация отражена в Главной книге организации, которая в свою очередь заполняется на основе журнала – ордера №1.

14642 т.р. – 671 т.р. = 13971 т.р.

Статья 020 «Себестоимость проданной продукции, работ, услуг» заполняется на основе дебетового оборота по счёту 90 «Продажи», информация на который поступает путём списания сумм с кредита счёта 41/2 «Товары в розничной торговле» – 11052 т.р. Эти данные берутся из Главной книги организации, которые переносятся туда после закрытия операционных счетов, из журнала – ордера № 5.

Статья 029 «Валовая прибыль» определяется расчётным путём как разница между строкой 010 и строкой 020.

13971 т.р. – 11052 т.р. = 2919 т.р.

Статья 030 «Коммерческие расходы» отражаются затраты, связанные со сбытом продукции (затраты связанные с затариванием продукции, погрузкой, упаковкой). Размер расходов отражается по дебету счёта 90 «Продажи», путём списания его с кредита счёта 44 «Расходы на продажу» – 2638 т.р.

Статья 040 «Управленческие расходы» в организации не заполняется.

Статья 050 «Прибыль (убыток) от продаж» заполняется путём расчётов (разница между строкой 029 «Валовая прибыль» и строкой 030 «Коммерческие расходы»).

2919 т.р. – 2638 т.р. = 281 т.р.

Статья 090 «Прочие доходы» заполняется на основе данных кредитового оборота по счёту 91 «Прочие доходы и расходы», которые отражены в Главной книге организации, которые в свою очередь списаны из журнала – ордера №7 – 109 т.р.

Статья 100 «Прочие расходы» заполняется на основе дебетового оборота по счёту 91 «Прочие доходы и расходы» – 362 т.р.

Статья 140 «Прибыль (убыток) до налогообложения» рассчитывается по следующей формуле: строка 050 «Прибыль (убыток) от продаж» + строка 090 «Прочие операционные доходы» – строка 100 «Прочие операционные расходы».

281 т.р. + 109 т.р. – 362 т.р. = 118 т.р.

Статья 150 « Текущий налог на прибыль» отражает в себе сумму налога на прибыль, исчисленной организацией в соответствии с установленным законодательством Российской Федерации порядком. Начисления налога оформляется следующей записью Дт 99 Кт 68 17 т.р.

Строка 190 «Чистая прибыль (убыток) отчётного периода» определяется как разница между строкой 140 «Прибыль (убыток) до налогообложения» и строкой 150 «Текущий налог на прибыль». Итоговый финансовый результат (чистая прибыль, непокрытый убыток) находят своё отражение по кредиту и дебету счёта 84 соответственно. Так как в отчётном периоде (в 2006 году) в ЗАО «Вигор» была получена прибыль в размере 101 тыс. руб., то в бухгалтерском учёте была сделана запись Дт 99 Кр 84 – отражён конечный финансовый результат (прибыль). И данная сумма отражена в журнале – ордере №7 и Главной книге.

Расшифровки к «Отчёту о прибылях и убытках» (форма № 2) в ЗАО «Вигор» не заполняются.

Похожие работы

... и затраты, ускорив темпы оплаты дебиторской задолженности, ликвидировав неиспользуемые основные средства. Заключение Таким образом, в условиях становления рыночных отношений учет и анализ финансовых результатов деятельности предприятия имеет целью обеспечить устойчивое развитие доходной конкурентоспособной деятельности и включает различные направления, которые основаны на системном подходе, ...

... Минфином России образце формы N 2, эти строки в отчет включать не следует (п. 5 приказа Минфина N 67н). Это учтено при автоматическом формировании регламентной отчетности в программе 1С. Печатная форма отчета о прибылях и убытках выходит в сокращенном варианте только по заполненным строкам. Составляется отчет о прибылях и убытках по данным счетов 90 "Продажи", 91 "Прочие доходы и расходы", 99 " ...

... Прибыль до налогообложения Налог на прибыль Нераспределенная прибыль Дивиденд на акцию Результат экстраординарных событий Чрезвычайные доходы Чрезвычайные расходы Структура отчета о прибылях и убытках позволяет проанализировать результаты деятельности организации в разрезе источников их получения, что учитывается аналитиком при расчете прогноза деятельности предприятия. Для целей ...

... ), в том числе: за счет амортизационных отчислений; за счет других источников финансирования (по видам источников). 4) Прочие расходы. 2 Анализ основных показателей финансовых результатов деятельности ООО «Элара» за 2006 – 2007 гг. 2.1 Организационно-экономическая характеристика Объектом исследования данной курсовой работы является общество с ограниченной ответственностью «Элара», ...

0 комментариев