Система показателей, используемая для анализа финансовых результатов деятельности

Отчет о прибылях и убытках

Анализ состава, структуры и динамики балансовой прибыли

Факторный анализ валовой прибыли

Анализ прочих доходов и расходов

Анализ показателей рентабельности

Пути увеличения прибыли рентабельности

Навигация

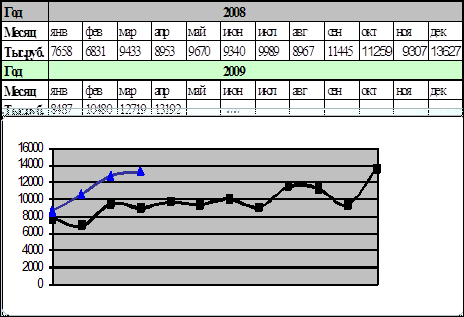

Анализ финансовых результатов деятельности ООО "Элара" за 2006-2007 гг.

Анализ финансовых результатов деятельности ООО "Элара" за 2006-2007 гг.

42649

знаков

27

таблиц

3

изображения

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОУ СПО «ОСКОЛЬСКИЙ ПОЛИТЕХНИЧЕСКИЙ КОЛЛЕДЖ»

Заочное отделение

Курсовая работа

По дисциплине «Анализ финансово-хозяйственной деятельности»

Анализ финансовых результатов деятельности

ООО «Элара» за 2006-2007 гг.

Автор:

студент 5 курса, гр. Э-06(з)

Н.Г. Горяинова

Специальность "Экономика и бухгалтерский учёт (по отраслям)"

Руководитель:

Преподаватель О.В. Смышникова

Старый Оскол 2009

Оглавление

Введение

1 Теоретические основы анализа финансовых результатов деятельности предприятия

1.1 Цели, задачи анализа финансовых результатов предприятия

1.2 Система показателей, используемая для анализа финансовых результатов деятельности

1.3 Информационная база анализа финансовых результатов

1.3.1 Бухгалтерский баланс

1.3.2 Отчет о прибылях и убытках

1.3.3 Бизнес-план

2 Анализ основных показателей финансовых результатов деятельности ООО «Элара» за 2006 – 2007 гг.

2.1 Организационно-экономическая характеристика предприятия

2.2 Анализ уровня и динамики финансовых результатов по данным финансовой отчетности

2.3 Анализ влияния факторов на прибыль

2.4 Анализ динамики прибыли

2.5 Анализ показателей рентабельности

Заключение

Список использованных источников приложения

Введение

Финансовый результат деятельности предприятия характеризуется суммой полученной прибыли и уровнем рентабельности. Прибыль отражает финансовый результат от хозяйственной деятельности, полученный предприятием за отчетный период (в случае превышения доходов над расходами). Рентабельность характеризует эффективность использования имеющихся на предприятии ресурсов. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие и тем устойчивее его финансовое состояние. Увеличение прибыли является источником для самостоятельного финансирования, расширения производства, реализации программ социального и научно-технического развития. За счет прибыли выполняется часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями. Именно поэтому анализ финансовых результатов и поиск резервов увеличения прибыли и рентабельности являются основными из задач в любой сфере бизнеса.

Целью написания данной курсовой работы является рассмотрение теоретических основ формирования финансовых результатов деятельности и проведение сравнительного анализа финансовых результатов.

Для достижения поставленной цели необходимо решить следующие задачи:

1) раскрыть цели и задачи анализа финансовых результатов;

2) рассмотреть информационные источники анализа на предприятии;

3) изучить основные показатели, используемые для анализа финансовых результатов деятельности;

4) рассмотреть организационно-экономическую характеристику ООО «Элара»;

5) провести анализ:

— состава, структуры и динамики балансовой прибыли;

— прибыли от реализации по факторам;

— прочих доходов и расходов;

— показателей рентабельности;

6) предложить эффективные пути по увеличению прибыли и рентабельности.

Объектом исследования данной курсовой работы является ООО «Элара».

Предметом исследования — финансовые результаты деятельности.

В процессе анализа финансовых результатов деятельности могут быть использованы следующие методы:

1) метод сравнения;

2) метод средних, абсолютных и относительных величин;

3) балансовый метод;

4) метод долевого участия;

5) табличный метод;

6) графический метод.

Основными источниками для анализа финансовых результатов деятельности могут послужить:

1) формы отчетности:

— «Бухгалтерский баланс» (Ф№-1);

— «Отчет о прибылях и убытках» (Ф№-2);

2) учебная литература;

3) методические пособия;

4) данные Internet.

1 Теоретические основы анализа финансовых результатов деятельности предприятия

1.1 Цели, задачи анализа финансовых результатов предприятия

Финансовые результаты деятельности предприятия характеризуются показателями полученной прибыли и уровня рентабельности. Важнейшими среди них являются показатели прибыли, создающие основу экономического развития фирмы. Последние получают прибыль главным образом от реализации продукции, работ, услуг, а также от других видов деятельности: сдачи в аренду основных фондов, коммерческой деятельности на фондовых и валютных биржах и т.д. (рис. )

Прибыль – часть чистого дохода предприятия, созданного в процессе производства и реализованного в сфере обращения. Только после продажи продукции чистый доход принимает форму прибыли. Количественно она представляет собой разность между выручкой и полной себестоимостью реализованной продукции. Значит, чем больше рентабельной продукции реализует предприятие, тем больше оно получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты следует изучать в тесной связи с показателями использования и реализации продукции.

Объем реализации, прибыль, рентабельность зависят от производственной, снабженческой, сбытовой и коммерческой деятельности предприятия. Иначе говоря, эти показатели характеризуют все стороны хозяйствования. Чем больше прибыль и выше рентабельность, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние.

Основные задачи анализа финансовых результатов деятельности:

· систематический контроль за выполнением планов реализации продукции и получения прибыли;

· определение влияния как объективных, так и субъективных факторов на объем реализации продукции и финансовые результаты;

· выявление резервов увеличения объема реализации продукции и суммы прибыли;

· оценка работы предприятия по использования возможностей увеличения объема реализации продукции, прибыли и рентабельности;

· разработка мероприятий по использованию выявленных резервов.

Цели анализа – определить реальную величину чистой прибыли, стабильность основных элементов балансовой прибыли, тенденции их изменения и возможности использования для прогноза прибыли, оценить «зарабатывающую» способность предприятия.

В процессе анализа используются следующие показатели прибыли:

· маржинальная прибыль- разность между нетто- выручкой и прямыми производственными затратами по реализованной продукции;

· прибыль от реализации продукции, товаров, услуг – разность между суммой маржинальной прибыли постоянными расходами отчетного периода;

· балансовая(валовая) прибыль – финансовые результаты от реализации товаров, работ и услуг, доходы и расходы от финансовой и инвестиционной деятельности, внереализационные доходы и расходы;

· налогооблагаемая прибыль – разность между балансовой прибылью и суммой прибыли, облагаемой налогом на доход (по ценным бумагам и от долевого участия в совместных предприятиях), а также суммы льгот по налогу на прибыль в соответствии с налоговым законодательством;

· чистая (нераспределенная) прибыль – прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений;

· капитализированная (реинвестированная) прибыль – часть распределенной прибыли, направляемая на финансирование прироста активов, т.е. фонд накопления;

· потребляемая прибыль- часть прибыли, расходуемая на выплату дивидендов, персоналу предприятия или на социальные программы.

Похожие работы

... активов Банка по итогам 2008 года составила 3,8%. Динамика налоговых выплат (в %) 2002 2003 2004 2005 2006 2007 2008 Экономические показатели деятельности Чувашского отделения Сбербанка России в 2008 году Структурные показатели (на отчетную дату) 01.10.2008 01.11.2008 01.12.2008 01.01.2009 1 Доля работающих активов в активах-нетто 87,0% 87,2% 86,8% 88,4% ...

... чтобы уметь управлять своей кредитоспособностью. В частности, предприятию полезно знать этапы выдачи ссуды для организации стабильных отношений с банком. 2. Анализ кредитоспособности предприятия 2.1 Методика оценки кредитоспособности заемщика, используемая банками США Процесс кредитования связан с действием многочисленных и многообразных факторов риска, способных повлечь за собой ...

... , низкой трудоёмкости изготовления, минимального ручного контроля. Уровень рыночных цен на ОПП ниже цен, установленных на данный вид продукции «Заводом печатных плат». Преимущества здесь имеют предприятия, специализирующиеся на производстве таких плат: ПО «Горизонт», ПО «Витязь», АО «Злата» (г. Орел). Двусторонние печатные платы Это основной сегмент рынка печатных плат. Для ДПП 2-3 класса ...

... средств; · упорядочению региональных отношений по вопросам собственности, · территориальной организации использования природных ресурсов, являющихся собственностью государства. В региональном планировании и прогнозировании за последнее время стали проявляться новые тенденции: 1. Переход от краткосрочных и среднесрочных к долгосрочным планам и программам развития региона. ...

0 комментариев