Понятие и показатели рентабельности торгового предприятия

Источники формирования статей в «Отчёте о прибылях и убытках»

Учёт доходов и расходов от основных видов деятельности

Автоматизация составления формы № 2 «Отчёт о прибылях и убытках»

Характеристика предприятия, основные показатели его финансово-хозяйственной деятельности

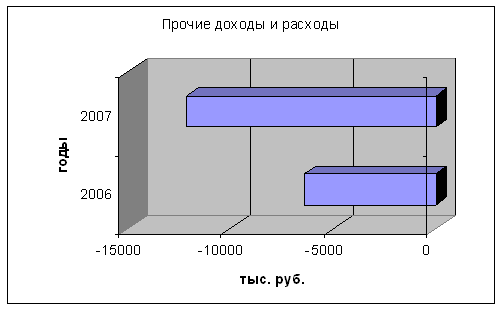

Организация учёта доходов и расходов от основных видов деятельности и прочих доходов и расходов в ЗАО «Вигор»

Автоматизация составления формы № 2 «Отчёт о прибылях и убытках» в ЗАО «Вигор»

Навигация

Учёт доходов и расходов от основных видов деятельности

Отчет о прибылях и убытках, анализ финансовых результатов

63027

знаков

7

таблиц

0

изображений

1.5 Учёт доходов и расходов от основных видов деятельности

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции, приобретением и продажей товаров, а также с выполнением работ, оказанием услуг.

В организациях, предметом деятельности которых является предоставление за плату во временное пользование своих активов по договору аренды, выручкой считаются поступления, а расходами от обычных видов деятельности считаются расходы, связанные с этой деятельностью.

В организациях, предметом деятельности которых является предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности, выручкой считаются поступления, а расходами от обычных видов деятельности считаются расходы, связанные с этой деятельностью (лицензионные платежи за пользование объектами интеллектуальной собственности).

В организациях, предметом деятельности которых является участие в уставных капитал других организаций, выручкой считаются поступления, а расходами от обычных видов деятельности считаются расходы, связанные с этой деятельностью.

Для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним предназначен счёт 90 «Продажи». Сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и другого отражается по кредиту счёта 90, а их себестоимость – по дебету этого счёта.

При признании в бухгалтерском учёте сумма выручки от продажи товаров, продукции, выполнения работ, оказания услуг и др. отражается по кредиту счёта 90 «Продажи» и дебету счёта 62 «Расчёты с покупателями и заказчиками». Одновременно себестоимость проданных товаров, продукции, работ, услуг и др. списывается с кредита счетов 43 «Готовая продукция», 41 «Товары», 44 «Расходы на продажу», 20 «Основное производство» и др. в дебет счёта 90 «Продажи».

В организациях, производящих сельскохозяйственную продукцию, по кредиту счёта 90 отражается выручка от продажи продукции, а по дебету – её плановая себестоимость (в течение года, когда фактическая себестоимость не выявлена) и разница между плановой и фактической себестоимостью проданной продукции.

В организациях, осуществляющих розничную торговлю и ведущих учёт товаров по продажным ценам, по кредиту счёта 90 отражается продажная стоимость проданных товаров, а по дебету – их учётная стоимость с одновременным сторнированием сумм надбавок, относящихся к проданным товарам.

К счёту 90 «Продажи» могут быть открыты субсчета:

90/1 «Выручка»;

90/2 «Себестоимость продаж»;

90/3 «Налог на добавленную стоимость»;

90/4 «Акцизы»;

90/9 «Прибыль (убыток) от продаж».

На субсчёте 90/1 учитываются поступления активов, признаваемых выручкой. На субсчёте 90/2 учитывается себестоимость продаж, по которым на субсчёте 90/1 признана выручка. На субсчёте 90/3 учитываются суммы НДС, причитающиеся к получению от покупателя, а на субсчёте 90/4 – суммы акцизов, включённых в цену проданной продукции (товаров). Субсчёт 90/9 предназначен для выявления финансового результата (прибыль или убыток) от продаж за отчётный месяц.

Записи по субсчетам 90/1, 90/2, 90/4 производятся накопительно в течение отчётного года. Ежемесячно сопоставлением совокупного дебетового оборота по субсчетам 90/2 «Себестоимость продаж», 90/3 «Налог на добавленную стоимость», 90/4 «Акцизы» и кредитового оборота по субсчёту 90/1 «Выручка» определяется финансовый результат (прибыль или убыток) от продаж за отчётный месяц. Этот финансовый результат ежемесячно списывается с субсчёта 0/9 «Прибыль (убыток) от продаж» на счёт 99 «Прибыли и убытки». Таким образом, синтетический счёт 90 «Продажи» сальдо на отчётную дату не имеет.

1.6 Учёт прочих доходов и расходов

Прочие доходы и расходы отражаются в учёте непосредственно на счёте 91 (кроме чрезвычайных). Они записываются по мере возникновения; при этом доходы и расходы отражаются на отдельных субсчетах (доходы – по кредиту счёта 91/1 «Прочие доходы», расходы – по дебету субсчёта 91/2 «Прочие расходы»).

При этом на субсчёте 91/1 в составе операционных доходов отражаются:

− поступления, связанные с предоставлением за плату во временное пользование активов организации – в корреспонденции со счетами учёта расчётов или денежных средств (60 «Расчёты с поставщиками и подрядчиками», 76 «Расчёты с разными дебиторами и кредиторами», 50 «Касса», 51 «Расчётные счёта»);

− поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности – в корреспонденции со счетами учёта расчётов или денежных средств (60, 76, 50, 51 и др.);

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам) – в корреспонденции со счетами учёта регистров;

- прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества) – в корреспонденции со счётом 76 субсчёт 76/3 «Расчёты по причитающимся дивидендам и другим доходам»;

- поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров – в корреспонденции со счетами учёта расчётов или денежных средств;

- проценты, полученные за предоставление в пользовании денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счёте организации в этом банке – в корреспонденции со счетами учёта финансовых вложений или денежных средств.

Также на субсчёте 91/1 «Прочие доходы» отражаются внереализационные доходы, к которым относятся:

- штрафы, пени, неустойки за нарушение условий договора – в корреспонденции со счетами учёта расчётов или денежных средств (60, 76, 50, 51 и др.);

- активы, полученные безвозмездно, в том числе по договору дарения – в корреспонденции со счётом учёта доходов будущих периодов (счёт 98);

- поступления в возмещение причинённых организации убытков – в корреспонденции со счетами учёта расчётов;

- прибыль прошлых лет, выявленная в отчётном году – в корреспонденции со счетами учёта расчётов;

- суммы кредиторской и депонентской задолженности, по которым истёк срок исковой давности – в корреспонденции со счетами учёта кредиторской задолженности (60, 62, 76 и др.);

- курсовые разницы – в корреспонденции со счетами учёта денежных средств, финансовых вложений, расчётов и др.;

- прочие доходы, признаваемые внереализационными.

Прочие расходы в учёте отражаются по дебету субсчёта 91/2 «Прочие расходы». При этом в составе операционных расходов фиксируются:

- расходы, связанные с предоставлением за плату во временное пользование активов организации – в корреспонденции со счетами учёта затрат, активов;

- расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

- расходы, связанные с участием в уставных капиталах в других организаций;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов) – в корреспонденции со счетами учёта расчётов или денежных средств;

- расходы, связанные с оплатой услуг, оказываемых кредитными организациями – в корреспонденции со счетами учёта расчётов;

- отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учёта (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности.

Также на субсчёте 91/2 отражаются внереализационные расходы:

- штрафы, пени, неустойки за нарушение условий договора – в корреспонденции со счетами учёта расчётов или денежных средств;

- возмещение причинённых организацией убытков – в корреспонденции со счетами учёта расчётов;

- убытки прошлых лет, признанные в отчётном году – в корреспонденции со счетами учёта расчётов, начислений амортизации и др.;

- суммы дебиторской задолженности, по которой истёк срок исковой давности, отчисления в резервы по сомнительным долгам – в корреспонденции со счетами учёта этих резервов;

- курсовые разницы; – в корреспонденции со счетами учёта денежных средств, финансовых вложений, расчётов и др.;

- прочие внереализационные расходы.

Таким образом, по кредиту субсчёта 91/1 «Прочие доходы» накопительно в течение года отражаются операционные и внереализационные доходы, а по дебету субсчёта 91/2 «Прочие расходы» - операционные и внереализационные расходы. Ежемесячно сопоставлением кредитового оборота субсчёта 91/1 и дебетового оборота субсчёта 91/2 определяется сальдо прочих доходов и расходов за отчётный месяц, которое заключительными оборотами списывается с субсчёта 91/9 «Сальдо прочих доходов и расходов» на счёт 99 «Прибыли и убытки». Таким образом, синтетический счёт 91 сальдо на отчётную дату не имеет.

По окончании отчётного года все субсчета, открытые к счёту 91 «Прочие доходы и расходы» (кроме субсчёта 91/9), закрываются внутренними записями на субсчёт 91/9 «Сальдо прочих доходов и расходов».

Похожие работы

... и затраты, ускорив темпы оплаты дебиторской задолженности, ликвидировав неиспользуемые основные средства. Заключение Таким образом, в условиях становления рыночных отношений учет и анализ финансовых результатов деятельности предприятия имеет целью обеспечить устойчивое развитие доходной конкурентоспособной деятельности и включает различные направления, которые основаны на системном подходе, ...

... Минфином России образце формы N 2, эти строки в отчет включать не следует (п. 5 приказа Минфина N 67н). Это учтено при автоматическом формировании регламентной отчетности в программе 1С. Печатная форма отчета о прибылях и убытках выходит в сокращенном варианте только по заполненным строкам. Составляется отчет о прибылях и убытках по данным счетов 90 "Продажи", 91 "Прочие доходы и расходы", 99 " ...

... Прибыль до налогообложения Налог на прибыль Нераспределенная прибыль Дивиденд на акцию Результат экстраординарных событий Чрезвычайные доходы Чрезвычайные расходы Структура отчета о прибылях и убытках позволяет проанализировать результаты деятельности организации в разрезе источников их получения, что учитывается аналитиком при расчете прогноза деятельности предприятия. Для целей ...

... ), в том числе: за счет амортизационных отчислений; за счет других источников финансирования (по видам источников). 4) Прочие расходы. 2 Анализ основных показателей финансовых результатов деятельности ООО «Элара» за 2006 – 2007 гг. 2.1 Организационно-экономическая характеристика Объектом исследования данной курсовой работы является общество с ограниченной ответственностью «Элара», ...

0 комментариев