Понятие и показатели рентабельности торгового предприятия

Источники формирования статей в «Отчёте о прибылях и убытках»

Учёт доходов и расходов от основных видов деятельности

Автоматизация составления формы № 2 «Отчёт о прибылях и убытках»

Характеристика предприятия, основные показатели его финансово-хозяйственной деятельности

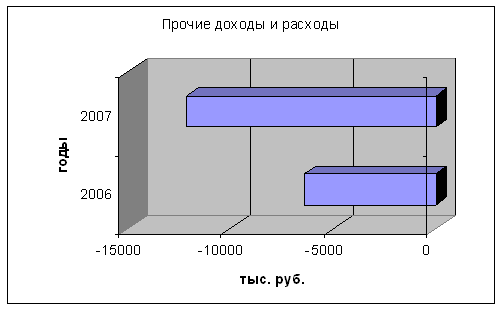

Организация учёта доходов и расходов от основных видов деятельности и прочих доходов и расходов в ЗАО «Вигор»

Автоматизация составления формы № 2 «Отчёт о прибылях и убытках» в ЗАО «Вигор»

Навигация

Понятие и показатели рентабельности торгового предприятия

Отчет о прибылях и убытках, анализ финансовых результатов

63027

знаков

7

таблиц

0

изображений

1.2 Понятие и показатели рентабельности торгового предприятия

При рыночной экономики результаты деятельности торгового предприятия оцениваются системой показателей, главным из которых является рентабельность. Толкование этого термина не вызывает особых разногласий, поскольку под ним понимается отношение, в числителе которого всегда фигурирует прибыль, а в знаменателе могут быть капитал, себестоимость, выручка от реализации продукции (в зависимости от того, какой показатель исчисляется: рентабельность капитала, издержек или продаж). Другими словами, рентабельность – это уровень прибыльности организации.

Рентабельность — это степень доходности, выгодности, прибыльности бизнеса. Она измеряется с помощью целой системы относительных показателей, характеризующих эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.), выгодность производства отдельных видов продукции и услуг. Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина отражает соотношение эффекта с вложенным капиталом или потребленными ресурсами. Их используют для оценки эффективности деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

2) показатели рентабельности продаж;

3) показатели, определяющие доходность капитала и его частей.

Рентабельность производственной деятельности (окупаемость затрат) – R3 исчисляется путем отношения прибыли от реализации (Пр) или чистой прибыли от основной деятельности (Пч) к сумме затрат по реализованной или произведенной продукции (ИО):

![]() , или

, или ![]() .

.

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его сегментам и видам продукции.

Показатель рентабельности продукции включает в себя следующие показатели:

1. Рентабельность всей реализованной продукции, представляющую собой отношение прибыли от реализации продукции на выручку от её реализации ( без НДС);

2. Общая рентабельность, равная отношению балансовой прибыли к выручке от реализации продукции (без НДС);

3. Рентабельность продаж по чистой прибыли, определяемая как отношение чистой прибыли к выручке от реализации (без НДС);

4. Рентабельность отдельных видов продукции. Отношение прибыли от реализации данного вида продукта к его продажной цене.

Рентабельность продаж (оборота) - Rоб рассчитывается делением прибыли насумму полученной выручки (В). Характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж.

Rп![]() , или Rп

, или Rп![]()

![]() .

.

Рентабельность (доходность) капитала (Rк) исчисляется отношением балансовой или чистой прибыли к среднегодовой стоимости всего инвестированного капитала (∑К) или отдельных его слагаемых: собственного (акционерного), заемного, перманентного, основного, оборотного, операционного капитала и т.д.:

Rк ![]() , или Rч

, или Rч![]() .

.

1.3 Нормативная база и требования по составлению формы № 2 «Отчёт о прибылях и убытках»

Чтобы сформировать бухгалтерскую отчетность, отвечающую всем требованиям действующего законодательства, необходимо руководствоваться следующими законодательными и нормативными актами:

1) Федеральный закон от 21.11.1996г. № 129-ФЗ «О бухгалтерском учёте».

2) Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в РФ

3) ПБУ 4/99 «Бухгалтерская отчётность организации»

4) ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации»

В соответствии с выше перечисленными документами:

− организация должна составлять бухгалтерскую отчётность за месяц, квартал и год нарастающим итогом с начала отчётного года;

− бухгалтерская отчётность должна давать достоверное и полное представление об имущественном и финансовом положении организации, о его изменениях, а также финансовых результатов её деятельности;

− содержание и формы бухгалтерского баланса, отчёта о прибылях и убытках, других отчётов и приложений применяются последовательно от одного отчётного периода к другому;

− в бухгалтерской отчётности данные по числовым показателям приводятся минимум за два года – отчётный и предшествовавший отчётному;

− бухгалтерская отчётность составляется за отчётный год. Отчётным годом считается период с 1 января по 31 декабря календарного года включительно;

− каждая составляющая часть бухгалтерской отчётности должна содержать следующие данные: наименование составляющей части; указание отчётной даты или отчётного периода, за который составлена бухгалтерская отчётность; наименование организации с указанием её организационно-правовой формы; формат представления числовых показателей бухгалтерской отчётности;

− бухгалтерская отчётность подписывается руководителем и главным бухгалтером организации;

− отчёт о прибылях и убытках должен характеризовать финансовые результаты деятельности организации за отчётный период;

− отчёт о прибылях и убытках должен содержать следующие числовые показатели:

выручка от продажи за вычетом налога на добавленную стоимость, акцизов и т. п. налогов и обязательных платежей (нетто-выручка);

себестоимость проданных товаров, продукции, работ, услуг (кроме коммерческих и управленческих расходов);

валовая прибыль;

коммерческие расходы;

управленческие расходы;

прибыль/убыток от продаж;

проценты к получению;

проценты к уплате;

доходы от участия в других организациях;

прочие операционные доходы;

прочие операционные расходы;

внереализационные доходы;

внереализационные расходы;

прибыль/убыток до налогообложения;

налог на прибыль и иные аналогичные обязательные платежи;

прибыль/убыток от обычной деятельности;

чрезвычайные доходы;

чрезвычайные расходы;

чистая прибыль (нераспределённая прибыль (непокрытый убыток)).

− организации обязаны представлять квартальную бухгалтерскую отчётность в течение 30 дней по окончании квартала, а годовую – в течение 90 дней по окончании года.

Похожие работы

... и затраты, ускорив темпы оплаты дебиторской задолженности, ликвидировав неиспользуемые основные средства. Заключение Таким образом, в условиях становления рыночных отношений учет и анализ финансовых результатов деятельности предприятия имеет целью обеспечить устойчивое развитие доходной конкурентоспособной деятельности и включает различные направления, которые основаны на системном подходе, ...

... Минфином России образце формы N 2, эти строки в отчет включать не следует (п. 5 приказа Минфина N 67н). Это учтено при автоматическом формировании регламентной отчетности в программе 1С. Печатная форма отчета о прибылях и убытках выходит в сокращенном варианте только по заполненным строкам. Составляется отчет о прибылях и убытках по данным счетов 90 "Продажи", 91 "Прочие доходы и расходы", 99 " ...

... Прибыль до налогообложения Налог на прибыль Нераспределенная прибыль Дивиденд на акцию Результат экстраординарных событий Чрезвычайные доходы Чрезвычайные расходы Структура отчета о прибылях и убытках позволяет проанализировать результаты деятельности организации в разрезе источников их получения, что учитывается аналитиком при расчете прогноза деятельности предприятия. Для целей ...

... ), в том числе: за счет амортизационных отчислений; за счет других источников финансирования (по видам источников). 4) Прочие расходы. 2 Анализ основных показателей финансовых результатов деятельности ООО «Элара» за 2006 – 2007 гг. 2.1 Организационно-экономическая характеристика Объектом исследования данной курсовой работы является общество с ограниченной ответственностью «Элара», ...

0 комментариев