Навигация

Учет, анализ и аудит доходов и расходов

73126

знаков

8

таблиц

2

изображения

2.6 Учет, анализ и аудит доходов и расходов

Доходы организации в зависимости от их характера, условий получения и направления деятельности организации подразделяются на доходы от обычных видов деятельности, операционные доходы и внереализационные доходы. Доходы, отличные от доходов от обычных видов деятельности, считаются прочими, к которым относятся также и чрезвычайные доходы.

Под доходами от обычных видов деятельности понимаются те доходы, получение которых носит основной и регулярный характер и связано с обычной производственно-коммерческой, финансовой или инвестиционной деятельностью, если в учредительных документах она значится как предмет деятельности организации.

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на расходы по обычным видам деятельности и прочие. В свою очередь прочие расходы состоят из операционных, внереализационных, чрезвычайных.

К расходам по обычным видам деятельности относятся затраты, связанные с приобретением сырья, материалов, товаров и иных МПЗ, возникающие в процессе переработки (доработки) МПЗ, которые будут использоваться при производстве продукции (выполнении работ и оказании услуг) или продаваться. Сюда же входят расходы, связанные с продажей (перепродажей) товаров (на содержание и эксплуатацию ОС и иных внеоборотных активов, на поддержание их в исправном состоянии, коммерческие, управленческие расходы и др.).

Аудиторская проверка доходов и расходов начинается с общего обзора отчетных форм, то есть проводится формальная проверка полноты и правильности заполнения реквизитов, отсутствия ошибок в тексте и цифрах, особое внимание обращается на правильное составление баланса. В целях наиболее эффективного проведения аудита тематику аудита составляют в следующей последовательности:

1) Аудит расходов

2) Аудит доходов.

3) Составление заключения по результатам аудита.

Выполнение аудитором (аудиторской фирмой) договора определяется актом приема-сдачи аудиторского заключения или другого официального документа, если иное не предусмотрено в договоре.

Аудиторское заключение составляется с соблюдением соответствующих норм и стандартов и должно содержать подтверждение или аргументированный отказ от подтверждения достоверности, полноты и соответствия законодательству бухгалтерской отчетности заказчика. Не менее тщательно следует проверить статью «Доход от основной деятельности». Величина дохода от основной деятельности определяется путем вычитания из валового дохода суммы общих и административных расходов, расходов на выплату процентов и расходов по реализации, в совокупности составляющих расходы периода. В отличие от затрат на производство продукции эти расходы не зависят от объема производства и определены как постоянные расходы, не связанные с конкретными видами реализованной продукции или услуг, отсюда их целесообразно исчислять по периодам времени, а не на основе объема продукции. Хозяйствующий субъект несет расходы периода даже в том случае, когда в течение определенного периода он ничего не продал. С точки зрения их отражения в учете и отчетности, основное отличие расходов периода от производственной себестоимости заключается в том, что расходы периода не относятся на остатки товарно-материальных запасов. Такой подход к их отражению в условиях рыночной экономики диктуется принципами осторожности, соответствия.

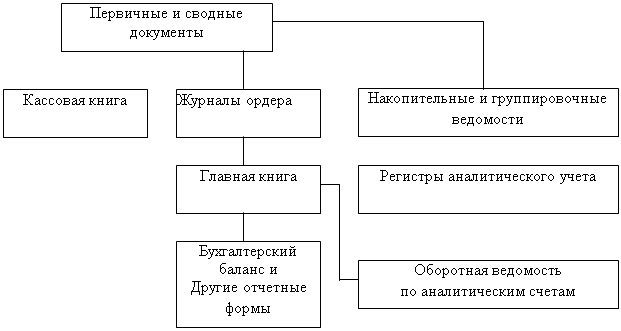

Расходы периода - это показатели отчета о результатах финансово-хозяйственной деятельности, тогда как показатели производственных затрат сначала включаются в остатки товарно-материальных запасов и отражаются как часть активов хозяйствующего субъекта в балансе, а только потом становятся показателем отчета о результатах финансово-хозяйственной деятельности. К расходам на выплату процентов относятся: оплата процентов по кредитам банка; оплата процентов по кредитам поставщиков; расходы по выплате процентов по аренде имущества; выпущенным ценным бумагам и прочие. Аудитор должен проверить правильность корреспонденции счетов по хозяйственным операциям, связанных с учетом расходов на выплату процентов, а также соответствие данных Главной книги журналу-ордеру № 14. Особое внимание уделяется проверке расходов, связанных с реализацией услуг. Заключительным показателем доходов является чистый доход, который определяется суммой доходов от обычной деятельности и чрезвычайных ситуаций, под которыми понимаются события или операции, отличные от обычной деятельности юридического лица. Предполагается, что такие события и операции не будут повторяться часто или регулярно (например, стихийные бедствия).

На основании данных отчетов о доходах и расходах ТФ ТОО «Нар Ойл» за 2008 год (см. таблица 4) рассмотрим их изменения в динамике за три года.

Таблица 4 - Оценка уровня доходов и расходов ТФ ТОО «Нар Ойл» за 2006 -2008 гг., тыс. тенге| № п/п | Наименование показателей | Годы | Изменение 2005г. в% к уровню | ||||

| 2003г. | 2004 г. | 2005 г. | |||||

| 2003г | 2004г | ||||||

| 1 | Доход от реализации готовой продукции (товаров, работ, услуг) без НДС | 28200 | 27460 | 29630 | 105,1 | 107,9 | |

| 2 | Себестоимость реализованной готовой продукции (товаров, работ, услуг) | 21100,4 | 20875 | 22123 | 104,8 | 106 | |

| 3 | Валовой доход | 6899,6 | 6585 | 7090 | 102,8 | 107,7 | |

| 4 | Расходы периода | 6099,2 | 6310,9 | 6310,7 | 100,0 | 103,5 | |

| 5 | Общие и административные расходы | 3440 | 3453,5 | 3550,2 | 103,2 | 102,8 | |

| 6 | Доход до налогообложения | 800,4 | 544,1 | 886,2 | 110,7 | 162,9 | |

| 7 | Чистый доход (убыток) | 560,3 | 380,9 | 640,4 | 114,3 | 168,1 | |

Как видно из таблицы, доход от реализации готовой продукции, товаров, работ и услуг предприятия в 2008 году был на 5,1% больше, чем в 2006 году, и вырос по отношению к 2008 г. на 7,9%. Эти изменения объясняются более активной работой предприятия в 2008 году. Себестоимость товаров и услуг в 2008 году на 4,8% больше, чем в 2006 году. Валовой доход в 2006 году больше чем в 2007 г. на 589 тыс. тг., а в 2008 г. валовой доход по сравнению с 2007 г. увеличился на 505 тыс. тенге.

Расходы периода в 2006 - 2008 годах составили соответственно 6099,2; 6310,9 и 3550,2 тыс. тенге. В эти расходы включаются оплата труда административного и управленческого персонала, оплата услуг связи, банковское обслуживание, аудиторские и консалтинговые услуги, командировочные расходы, налоги и другие.Из расходов периода расходы по реализации составили в 2006 году - 2659,2 тысяч тенге. в 2007 году — 2587,4 тысяч тенге, в 2008 году –2760,5 тыс. тг. В эти расходы включаются услуги по реализации продукции: реклама, затраты на реализаци, продвижение и хранение товара, заработная плата управленческого и линейного персонала и другие. Чистый доход ТФ ТОО «Нар Ойл» в 2006 г. составил 560,3 тысяч тенге, в 2007 г. - 380,9 тысяч тенге, а в 2008 г. - 640,4 тыс. тг.

Похожие работы

... выбывающих товаров производится одним из возможных методов: 1) по себестоимости каждой единицы; 2) по средней себестоимости; 3) методом ФИФО; 4) методом ЛИФО. Рассмотрим на конкретном примере порядок отражения в бухгалтерском учете реализации товаров на предприятии оптовой торговли. Пример 1. Организация приобрела партию товара стоимостью 180 тыс. руб. (в том числе НДС 30 тыс. руб.). В ...

... уровне, чтобы покрыть издержки обращения (расходы, связанные с перевозкой, хранением и реализацией товаров) и обеспечить получение торговой организацией прибыли и уплаты косвенных налогов. Глава 2. ДЕЙСТВУЮЩАЯ ПРАКТИКА УЧЕТА В РОЗНИЧНОЙ ТОРГОВЛЕ 2.1. Документальное оформление и учет движения товаров Порядок и сроки приема товаров по количеству, качеству и комплектности и его документального ...

... бухгалтерского учета (например, положение по бухгалтерскому учету №2 "Учет договоров (контрактов) на капитальное строительство"); в) планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий. Основы методологии бухгалтерского учета на малых предприятиях изложены в Указаниях по ведению бухгалтерского учета и отчетности и применению регистров бухгалтерского учета для ...

... , который должен содержать название приходного документа, его дату и номер, краткую характеристику документа, дату регистрации документа, сведения о поступивших товарах. Одним из признаков учета товаров в организациях розничной торговли является составление материально-ответственными лицами отчетности о наличие и движении товаров. Материально-ответственное лицо на основе фактического получения ...

0 комментариев