Навигация

Основы построения бухгалтерского учета, экономического анализа и аудита

73126

знаков

8

таблиц

2

изображения

1.2 Основы построения бухгалтерского учета, экономического анализа и аудита

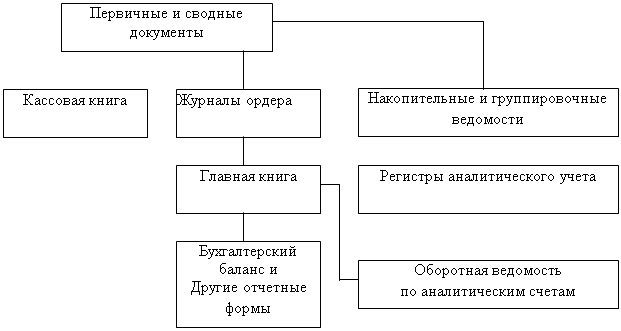

Основными функциями бухгалтерскими учета являются: формирование достоверной информации о хозяйственных процессах и результатах деятельности предприятий необходимой для оперативного руководства и управления, а также ее использования инвесторами, покупателями, налоговыми, финансовыми, банковскими органами и иными заинтересованными лицами; обеспечение контроля за наличием движения имущества и использования материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; предупреждение негативных явлений в финансово-хозяйственной деятельности, выявление и мобилизация внутрихозяйственных ресурсов. Система бухгалтерского учета на предприятии и работа бухгалтера организуется в соответствии с Положением по ведению бухгалтерского учета и отчетности в Республике Казахстан.

За время ознакомительной практики я получила навыки составления бухгалтерских документов, в том числе, бухгалтерского отчёта, форм №1 и №2, первичных документов (счёт-фактура, расходный и приходный ордера, сопроводительные документы, накладные и т.д.), вычисления амортизационных отчислений, учётом кассовых операций.

Ежегодно издается приказ об учетной политике предприятия на основании Закона РК «О бухгалтерском учете и финансовой отчетности» от26.02.2007 г. и «Национальным стандартом финансовой отчетности» № 2, утвержденным приказом Министра финансов РК от 21.06.2007 г. № 217. Учетная политика составлена на основе допущений, что:

а) для Талдыкорганского филиала ТОО «Нар Ойл» она является внутренним нормативным документом, определяющим единую совокупность принципов, правил организации бухгалтерского учета и составления финансовой отчетности;

б) активы и обязательства ТОО «Нар Ойл» существуют обособленно от активов и обязательств собственников ТОО (допущение имущественной обособленности);

в) факты хозяйственной деятельности ТОО относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности фактов хозяйственной деятельности);

г) ТОО «Нар Ойл» действует и будет действовать в обозримом будущем;

д) принятая ТОО«Нар Ойл» учетная политика применяется последовательно из года в год.

В случае изменения учетной политики применяется перспективный способ отражения изменений, то есть новая учетная политика будет применяться к событиям и сделкам, происходящим после даты ее изменения. Пересчет предыдущих финансовых отчетов и пересчет суммарного эффекта от изменений в учетной политике ТОО в отчете о доходах и расходах за текущий период не производится.

При разработке учетной политики были применены концепция и основные принципы, указанные в разделе 2 НСФО № 2.

При этом каждый финансовый год начинается с 1 января и заканчивается 31 декабря.

Учет основных фондов обусловлен требованиями экономики производства. Доля основных фондов в общем объеме средств, находящихся в распоряжении «Нар Ойл», достигает 70% и более. Учет основных фондов производится в натуральной и денежной формах. Учет с помощью натуральных показателей осуществляется отдельно для каждой группы средств в разделе инвентарных объектов. Учет в денежной форме проводится для определения общей величины основных фондов, их динамики, структуры, расчета амортизационных отчислений, экономической эффективности капитальных вложений, без чего невозможно судить о состоянии экономики предприятия.

Первоначальная стоимость основных фондов, поступивших за счет капитальных вложении предприятия, включает фактические затраты на их сооружение или приобретение, расходы на доставку и установку. На предприятии производится периодическая переоценка основных фондов и определение их восстановительной стоимости, соответствующей реальным экономическим обстоятельствам. Индексы пересчета различаются по видам основных фондов и могут зависеть от сроков создания, строительства или приобретения основных фондов.

Одним из основных налогов, уплачиваемым ТФ ТОО «Нар Ойл», является НДС, исчисляемый от налогооблагаемой прибыли в республиканский и местный бюджеты. Выплаты НДС определены за вычетом возврата данного налога по приобретенным материальным ценностям в соответствии с действующей на данной момент нормативной базой. Кроме того, предприятие выплачивает экспортные и импортные таможенные пошлины, платежи за землю, экологический сбор, налог на недвижимость, местные налоги и сборы, подоходный налог с граждан и другие налоги.

Предприятие проводит регулярные отчисления на социальные нужды во внебюджетные социальные фонды. В пенсионный фонд отчисляется 10% от начисленной суммы оплаты труда, в фонд социального страхования – 3%, в фонд обязательного медицинского страхования – 3,6%, в фонд занятости – 1,5%.

Финансово-хозяйственная деятельность складывается из формирования источников, необходимых для деятельности, а также размещения привлеченных и сформированных средств: создание производственных запасов, затрат на производство продукции, реализации продукции, взаимоотношений с бюджетом в части налогообложения и иные хозяйственные операции.

Само предприятие анализируют свою работу для улучшения показателей своей деятельности. Планово-экономический отдел анализирует показатели статистического учета: производительность труда, численный состав работающих, среднюю заработную плату, использование оборудования, текучесть рабочей силы, подготовку кадров и пр. Главная бухгалтерия анализирует показатели бухгалтерского учета: себестоимость, фонд заработной платы, материальное снабжение, реализацию продукции рентабельность финансовое состояние.

Источниками анализа являются стандартные формы статистической и бухгалтерской отчетности: отчетный бухгалтерский баланс (форма №1), отчет о прибылях и убытках (форма №2), отчет о движении капитала (форма №3) и другие формы отчетности, данные первичного и аналитического бухгалтерского учета, которые расшифровывают и детализируют отдельные статьи баланса. Исходными материалами для анализа служат месячные и квартальные планы, суточные и сменные отчеты АЗС, акты ревизии.

Издержки предприятия состоят из всей суммы расходов предприятия на реализацию. Эти издержки, выраженные в денежной форме, называются себестоимостью и являются частью стоимости продукта. В нее включают стоимость сырья, материалов, топлива, электроэнергии и других предметов труда, амортизационные отчисления, заработная плата производственного персонала и прочие денежные расходы. В ТФ ТОО «Нар Ойл» в затратах на оборудования и основных материалов составляет 86%, а заработной платы с отчислениями на социальное страхование – около 9%.

Существенное влияние на уровень затрат оказывают технико-экономические факторы производства. Анализ затрат в ТФ ТОО «Нар Ойл» проводится систематически в течение года в целях выявления внутрипроизводственных резервов их снижения. Производственные затраты рассчитываются на базе плановой нормативной производственной себестоимости производства.

Для анализа уровня и динамики изменения стоимости продукции на ТФ ТОО «Нар Ойл» используется ряд показателей. К ним относятся: смета затрат на реализацию, себестоимость товарной и реализуемой продукции, снижение себестоимости сравнимой товарной продукции и затраты на один тенге товарной (реализованной) продукции.

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции.

Похожие работы

... выбывающих товаров производится одним из возможных методов: 1) по себестоимости каждой единицы; 2) по средней себестоимости; 3) методом ФИФО; 4) методом ЛИФО. Рассмотрим на конкретном примере порядок отражения в бухгалтерском учете реализации товаров на предприятии оптовой торговли. Пример 1. Организация приобрела партию товара стоимостью 180 тыс. руб. (в том числе НДС 30 тыс. руб.). В ...

... уровне, чтобы покрыть издержки обращения (расходы, связанные с перевозкой, хранением и реализацией товаров) и обеспечить получение торговой организацией прибыли и уплаты косвенных налогов. Глава 2. ДЕЙСТВУЮЩАЯ ПРАКТИКА УЧЕТА В РОЗНИЧНОЙ ТОРГОВЛЕ 2.1. Документальное оформление и учет движения товаров Порядок и сроки приема товаров по количеству, качеству и комплектности и его документального ...

... бухгалтерского учета (например, положение по бухгалтерскому учету №2 "Учет договоров (контрактов) на капитальное строительство"); в) планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий. Основы методологии бухгалтерского учета на малых предприятиях изложены в Указаниях по ведению бухгалтерского учета и отчетности и применению регистров бухгалтерского учета для ...

... , который должен содержать название приходного документа, его дату и номер, краткую характеристику документа, дату регистрации документа, сведения о поступивших товарах. Одним из признаков учета товаров в организациях розничной торговли является составление материально-ответственными лицами отчетности о наличие и движении товаров. Материально-ответственное лицо на основе фактического получения ...

0 комментариев