Навигация

Организация учета товаров на предприятии

73126

знаков

8

таблиц

2

изображения

ОТЧЕТ ПО ПРОИЗВОДСТВЕННОЙ ПРАКТИКЕ

Талдыкорган, 2009

Содержание

1 Общая часть

1.1 Ознакомление с хозяйственной деятельностью предприятия

1.2 Основы построения бухгалтерского учета, экономического анализа и аудита

2 Финансовый учет, анализ и аудит

2.1 Учет анализ и аудит основных средств и нематериальных активов

2.2 Учет, анализ и аудит товарно-материальных запасов

2.3 Учет, анализ и аудит денежных средств

2.4 Учет, анализ и аудит дебиторской задолженности

2.5 Учет, анализ и аудит обязательства

2.6 Учет, анализ и аудит труда и его оплаты

2.7 Учет, анализ и аудит доходов и расходов

2.8 Финансовая отчетность: методика составления, анализ и аудит

Вывод

1. Общая часть

1.1 Ознакомление с хозяйственной деятельностью предприятия

С целью закрепления и расширения теоретических и практических знаний, приобретения более глубоких практических навыков по специальности проведена производственная практика в ТФ ТОО «Нар Ойл» с 19 января 2009 г. по 14 марта 2009 г. В процессе прохождения практики изучена деятельность предприятия, проведен анализ важнейших показателей деятельности предприятия на основании изучения таких основных источников, как учетная политика предприятия, хозяйственные договора, бухгалтерская отчетность и др.

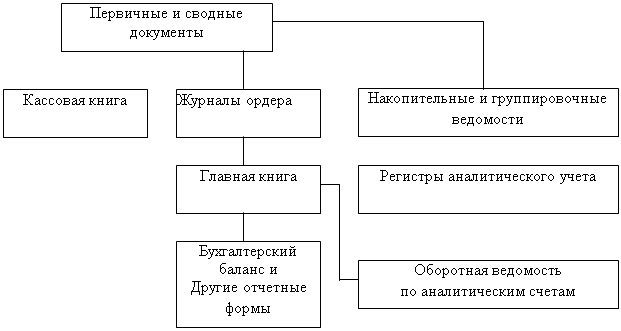

При изучении основ учетной политики предприятия принимались во внимание формы бухгалтерского учета, степень автоматизации учетных работ. Изучая организацию труда на предприятии, проведено ознакомление со штатным расписанием, должностными инструкциями, профессионально-квалификационным уровнем работников. Изучены формы и системы оплаты труда, порядок премирования, действующий на предприятии. При анализе производственной программы предприятия учтены показатели объема производства, ассортимента, качества продукции. Особое внимание уделено таким факторам, как обеспеченность трудовыми ресурсами, предметами труда и эффективности их использования, технической оснащенности предприятия и рациональности использования основных средств.

Проведен анализ затрат на производство, себестоимости продукции, ценовой политики. Сделаны выводы для принятия управленческих решений. Изучен порядок расчета и уплаты налогов и сборов в соответствующие бюджеты: республиканский областной и местный. В процессе прохождения производственной практики были получены следующие навыки: самостоятельная работа с учредительными документами; уставом организации, учредительным договором; изучение таких основных источников информации, как хозяйственные договора, договора поставки продукции, нормативно-справочные материалы и др. Для изучения организации бухгалтерского учета на ТФ ТОО «Нар Ойл» использовались кредитные соглашения, различная бухгалтерская отчетность: форма №1 «Бухгалтерский баланс», форма № 2 «Отчет о финансовых результатах и их использовании», форма № 5 «Приложение к бухгалтерскому балансу».

Дана общая оценка финансового состояния предприятия: платежеспособности, устойчивости, оборачиваемости средств. Даны рекомендации по использованию результатов оценки в управлении предприятием.

ТФ ТОО «Нар Ойл» основано в 2003 г. ТОО «Нар Ойл» зарегистрировано Управлением юстиции г. Талдыкоргана 04.08.2003 г. (свидетельство о регистрации № 1287-1907-Ф-л). Форма собственности – частная.

РНН 092200212963, присвоен НК г. Талдыкорган свидетельством налогоплательщика РК от 26.02.2001 г. № 0020084, серия 45.

В качестве плательщика налога на добавленную стоимость зарегистрирован 13.08.2003 г. НК г. Талдыкоргана (свидетельство № 0035776, серия 09).

Местонахождение офиса ТОО«Нар Ойл»: Республика Казахстан, Алматинская область, г. Талдыкорган, ул Биржан сал д. 125.

Согласно уставу основными видами деятельности являются реализация горюче смазочных материалов (ГСМ).

Целью ТОО«Нар Ойл» является извлечение дохода от основной деятельности и использование его в интересах учредителей ТОО.

ТОО«Нар Ойл» имеет самостоятельный баланс, расчетный и валютные счета, печать с указанием своего наименования на государственном и русском языках.

Средняя численность работников ТОО«Нар Ойл», согласно штатной расстановке, составляет 110 человек.

Лицами, уполномоченными осуществлять управленческие функции (должностными лицами), являются:

- директор ТОО«Нар Ойл»;

заместитель директора.

В сегодняшней обстановке всеобщей конкуренции от руководства ТФ ТОО «Нар Ойл» требуется, чтобы их организация работала как можно эффективнее и производительнее, чем ее конкуренты. Для проведения анализа эффективности управления предприятием изучены основные функции органов управления: планирование, учет, контроль, анализ, регулирование, стимулирование. Чтобы принять управленческое решение руководитель должен располагать соответствующей информацией, аналитически обработанной.

Конкретная ответственность за общее руководство трудовыми ресурсами на ТФ ТОО «Нар Ойл» возложено на профессионально подготовленных работников отдела кадров. Для того, чтобы эти специалисты могли активно содействовать реализации целей предприятия, они используют не только знания и компетенцию в своей конкретной области, но и регулярно осведомляются о нуждах руководителей низшего звена.

На предприятии существует необходимый резерв кандидатов на многие должности и специальности. При этом учитываются такие факторы, как выход на пенсию, текучесть, увольнение в связи с истечением срока договора найма, расширение сферы деятельности предприятия.

Отдел кадров ТФ ТОО «Нар Ойл» разрабатывает структуру заработной платы работников предприятия. Учитываются условия на рынке труда, производительность и прибыльность предприятия. Среднемесячная зарплата на одного работника составляет 35 000 тенге.

Помимо заработной платы предприятие предоставляет своим работникам различные дополнительные льготы: оплаченные отпуска, больничные листы, пенсионное обеспечение. Кроме того, выдаются ссуды с пониженной процентной ставкой, предоставляются юридические услуги. К праздникам выплачиваются единовременные поощрения или делаются подарки. Также выплачиваются денежные пособия на погребение (в размере 10 минимальных оплат труда), на рождение ребенка и материнскую помощь (в размере 15 минимальных оплат труда).

В целях совершенствования организации труда в ТФ ТОО «Нар Ойл» проводится расширение объема и обогащение содержания работы персонала.

Похожие работы

... выбывающих товаров производится одним из возможных методов: 1) по себестоимости каждой единицы; 2) по средней себестоимости; 3) методом ФИФО; 4) методом ЛИФО. Рассмотрим на конкретном примере порядок отражения в бухгалтерском учете реализации товаров на предприятии оптовой торговли. Пример 1. Организация приобрела партию товара стоимостью 180 тыс. руб. (в том числе НДС 30 тыс. руб.). В ...

... уровне, чтобы покрыть издержки обращения (расходы, связанные с перевозкой, хранением и реализацией товаров) и обеспечить получение торговой организацией прибыли и уплаты косвенных налогов. Глава 2. ДЕЙСТВУЮЩАЯ ПРАКТИКА УЧЕТА В РОЗНИЧНОЙ ТОРГОВЛЕ 2.1. Документальное оформление и учет движения товаров Порядок и сроки приема товаров по количеству, качеству и комплектности и его документального ...

... бухгалтерского учета (например, положение по бухгалтерскому учету №2 "Учет договоров (контрактов) на капитальное строительство"); в) планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий. Основы методологии бухгалтерского учета на малых предприятиях изложены в Указаниях по ведению бухгалтерского учета и отчетности и применению регистров бухгалтерского учета для ...

... , который должен содержать название приходного документа, его дату и номер, краткую характеристику документа, дату регистрации документа, сведения о поступивших товарах. Одним из признаков учета товаров в организациях розничной торговли является составление материально-ответственными лицами отчетности о наличие и движении товаров. Материально-ответственное лицо на основе фактического получения ...

0 комментариев