Навигация

Финансовый учет, анализ и аудит

73126

знаков

8

таблиц

2

изображения

2 Финансовый учет, анализ и аудит

2.1 Учет, анализ и аудит основных средств и нематериальных активов

К основным средствам относятся материальные активы, используемые ТОО «Нар Ойл» для производства или поставки товаров и услуг, для сдачи в аренду другим компаниям или для административных целей и которые, как ожидается, будут использованы в течение более одного отчетного периода (более 1 года).

Признание объекта основных средств активом предусматривает выполнение одновременно двух условий:

а) наличие высокой уверенности в том, что ТОО получит связанные сактивом экономические выгоды;

б) надежность оценки себестоимости актива для ТОО.

Классификация и группировки.

Для целей составления финансовой отчетности ТОО применяет следующую классификацию по группам:

- земля;

- здания и сооружения; машины и оборудование;

- транспортные средства;

- прочие основные средства (офисное оборудование, мебель, инструмент, производственный инвентарь и принадлежности).

Земля и здания являются отделимыми активами и учитываются отдельно, даже если они приобретаются вместе.

К производственному инвентарю и принадлежностям относятся предметы производственного назначения, которые служат для облегчения производственных операций во время работы и имеют длительный срок службы.

При первоначальном признании объект недвижимости, зданий и оборудования оценивается по фактической (первоначальной) себестоимости, включающей в себя все фактически произведенные затраты по возведению или приобретению актива. В фактическую стоимость основных средств включаются все неизбежные затраты до момента приведения актива в состояние готового к эксплуатации.

После первоначального признания в качестве актива объект основных средств должен учитываться по его первоначальной стоимости за вычетом накопленной амортизации и накопленных убытков от обесценения.

При наличии у одного объекта нескольких частей, имеющих разный срок полезной службы, каждая часть учитывается как самостоятельное основное средство.

Для обеспечения контроля за сохранностью основных средств каждому инвентарному объекту присваивается соответствующий инвентарный номер, который сохраняется на весь период его нахождения в ТОО.

В случае выбытия основного средства инвентарный номер не присваивается вновь поступившим основным средствам в течение 5 лет.

Амортизация основных средств. В целях определения срока полезного использования объекты основных средств объединяются в амортизационные группы.

Размер амортизационных отчислений по основным средствам определяется следующими показателями:

1. первоначальной стоимостью основных средств;

2. сроком полезного использования;

3. методом начисления амортизации.

Срок полезного использования определяется ТОО «Нар Ойл»при признании объекта активом (при зачислении на баланс).

Начисление амортизации производится прямолинейным методом списания стоимости с использованием следующих сроков полезногоиспользования (см. табл. 1):

Таблица 1

| Амортизационная группа | Срок полезного использования (лет) | Годовая норма амортизации (%) |

| Здания | 25 | 4,0 |

| Сооружения | 20 | 5.0 |

| Машины и оборудования | 10 | 10 |

| Транспортные сродства | 7 | 14,3 |

| Компьютеры | 4 | 25 |

| Копировально-множительная техника | 5 | 20 |

| Мебель | 10 | 10 |

| Оборудование административных помещений | 10 | 10 |

| Прочие принадпежности | 10 | 10 |

Начисление амортизации по основным средствам, вновь введенным в эксплуатацию, начинается с 1 числа месяца, следующего за месяцем ввода, по выбывшим - прекращается с первого числа месяца, следующего за месяцем выбытия.

Амортизация не прекращается, когда актив начинает простаивать или выводится из активной эксплуатации, за исключением случая, когда актив полностью амортизирован.

Амортизационные отчисления за каждый период признаются ТООв качестве расхода. Пересмотр сроков полезного использования объектов и метода амортизации.

Срок полезного использования объектов основных средств пересматривается, как минимум, на каждую годовую отчетную дату, и если ожидания по использованию объекта значительно отличаются от предыдущих оценок, амортизационные отчисления за последующие периоды корректируются.

Расчет амортизации в случае изменения (увеличения) первоначальной стоимости производится исходя из остаточной стоимости объекта, увеличенной на величину последующих затрат. При этом амортизация начисляется исходя из оставшегося пересмотренного срока полезного использования объекта основных средств. Метод расчета амортизации по объектам ОС может также пересматриваться руководством ТОО, если наблюдались существенные изменения в ожидаемом характере потребления экономических выгод от использования объекта ОС. Подобные изменения в методе расчета амортизации должны учитываться перспективно.

Обесценение основных средств.

ТОО на каждую годовую отчетную дату оценивает наличие любых признаков, указывающих на возможное обесценение актива. В случае существования любого такого признака ТОО производит расчетную оценку справедливой стоимости актива за вычетом затрат на продажу. Убыток от обесценения признается в случаях, когда чистая балансовая стоимость актива превышает его возмещаемую стоимость. Возмещаемая стоимость актива определяется как наибольшее из величин: чистой продажной стоимости и ценности его использования.

Выбытие основных средств.

Объект основных средств перестает учитываться на балансе ТОО при его выбытии или в том случае, когда принято решение о прекращении использования актива, и от его выбытия далее не ожидается экономических выгод.

Выбывающие основные средства списываются с баланса вместе с ранее начисленным износом.

Счета учета.

2410 Основные средства

2411 Амортизация основных средств

2430 Убыток от обесценения основных средств

Раскрытие информации в отчетности.

При представлении финансовой отчетности относительно основных средств ТОО раскрывает следующую информацию:

• валовая балансовая стоимость;

• используемые методы начисления амортизации;

• применяемые сроки полезной службы или нормы амортизации;

• валовая балансовая стоимость и накопленная амортизация (в совокупности с накопленными убытками от обесценения) на начало и конец отчетного периода.

Учет нематериальных активов (НМА)

Классификация и группировка

К нематериальным активам относятся объекты, не имеющие материально-вещественного содержания, но имеющие стоимостную оценку, используемые в хозяйственной деятельности ТОО в течение длительного времени (более одного года) и приносящие доход.

Нематериальные активы первоначально оцениваются по себестоимости (фактической стоимости), с начислением амортизации прямолинейным методом, исходя из срока их полезного использования. Ликвидационная стоимость нематериальных активов принимается равной нулю. Срок полезного использования нематериальных активов определяется экспертной комиссией ТОО с учетом будущих экономических выгод и утверждается директором ТОО при принятии объекта к бухгалтерскому учету. Срок полезной службы не должен превышать 10 лет с того момента,когда актив готов к использованию. Амортизируемая стоимость нематериальных активов списывается на систематической основе в течение наилучшей оценки срока полезной службы. Списание и выбытие нематериальных активов. Нематериальный актив списывается с бухгалтерского баланса ТОО при его выбытии или если не ожидается получение экономических выгод от его использования.

Выбытие НМА оформляется актом на списание произвольной формы. Акт подписывается членами центральной инвентаризационной комиссии ТОО и утверждается директором.

Операции, связанные с нематериальными активами, отражаются на следующих счетах:

2730 Прочие нематериальные активы

2740 Амортизация прочих нематериальных активов

2.2 Учет, анализ и аудит товарно-материальных запасов

Запасы. Для целей составления финансовой отчетности ТОО применяет следующую группировку запасов.

Сырье и материалы - включает в себя материальные ценности, предназначенные для использования в производственном процессе со сроком полезного использования менее 12 месяцев. Данная группа подразделяется на следующие подгруппы:

- Сырье и материалы.

- Топливо.

- Тара и тарные материалы.

- Покупные полуфабрикаты и комплектующие изделия.Инвентарь и хозяйственные принадлежности.

- Запасные части.

- Строительные материалы.

- Прочее сырье и материалы.

- Запасы в пути.

- Запасы, переданные в переработку.

- Запасы, переданные на ответственное хранение.

Товары, закупленные и хранящиеся для продажи, - товары, изделия, сырье, материалы и т.п., изначально приобретенные для реализации на сторону. Если приобретенные запасы предполагается продавать в переработанном (измененном) виде, то они подлежат принятию к учету в качестве материалов:

1) незавершенное производство;

2) прочие вспомогательные материалы.

Аналитические признаки по видам запасов должны обеспечить получение следующей информации из информационной системы:

Аналитический учет движения запасов ведется по количественно-суммовому методу по каждому балансовому счету и материально-ответственным лицам.

Затраты на переработку включают затраты, непосредственно связанные с переработкой отпущенного в производство сырья, а именно:

• производственные прямые затраты по переработке - затраты, непосредственно связанные с единицами производимой продукции или оказываемыми услугами.

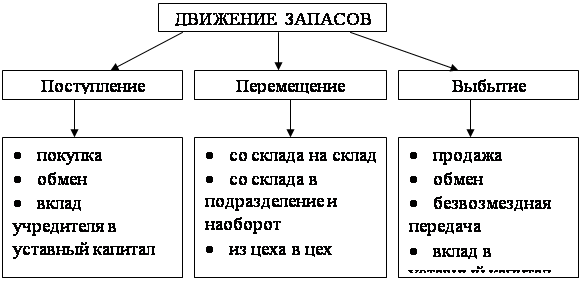

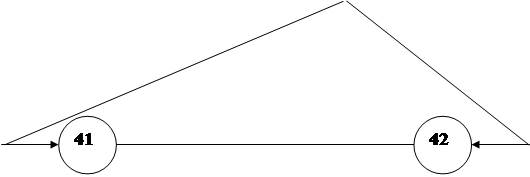

• производственные накладные затраты - затраты, которые не могут быть напрямую отнесены на стоимость производимого продукта, но имеютместо при переработке запасов в готовую продукцию (например, затраты вспомогательных производственных цехов, затраты по аренде производственных помещений, потребляемая электроэнергия). Источниками поступления и причины выбытия товарно-материальных запасов бывают самые различные. Это можно увидеть на рисунке 1.

Рисунок 1. – Движение запасов

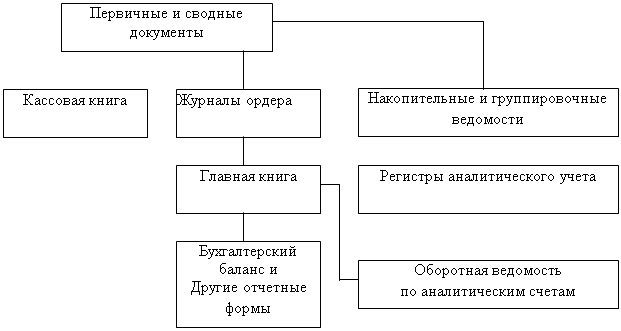

Первичные документы по движению товарно-материальных запасов играют важную роль в организации материального учета. Документальное оформление всех происходящих в предприятии хозяйственных операций, связанных с движением товарно-материальных запасов, позволяет организовать систематический контроль за сохранностью на складах и у материально-ответственных лиц. Рационально разработанная первичная документация и схема документооборота по учету запасов дают возможность получать необходимую информацию для оперативного руководства компанией и осуществлять как предварительный, так и последующий контроль за их использованием.

Приобретение и заготовление материалов отражается в бухгалтерском учете на основании приходных документов и платежных требований поставщиков по кредиту счета 3310 «Краткосрочная кредиторская задолженность с поставщиками и подрядчиками» на котором осуществляются синтетический и аналитический учет расчетов с поставщиками.

Со склада в бухгалтерию поступают все приходные и расходные документы. После всесторонней их проверки, прежде всего, производят оценку принятых и отпущенных материалов по учетной цене (таксировка документов). Проверенные документы подвергают раздельной группировке в трех направлениях, отраженных на рисунке 2.

| Документы | |

| Приходные | Расходные |

| 1. По складам и материально ответственным лицам | |

| 2. По группам или видам материалов | |

| 3. По поставщикам и другим источникам поступления | 3. По объектам калькуляции и объектам других затрат |

Рисунок 2 - Группировка приходных и расходных документов бухгалтерией предприятия

Группировка приходных документов по поставщикам в бухгалтерии совмещается с учетом приобретения материалов и расчетов с поставщиками в журнале-ордере № 6 или в заменяющих его компьютерных распечатках.

Формирование полной себестоимости приобретаемых запасов осуществляется непосредственно на синтетических счетах по учету запасов. Так как все расходы по приобретению запасов к моменту их оприходования уже оплачены, операций по подготовке запасов к использованию после оприходования не требуется, то запасы сразу принимаются к учету по полной себестоимости с добавлением к цене приобретения всех возникающих затрат. Для оценки себестоимости запасов используется метод средневзвешенной стоимости, независимо от группы запасов.

В финансовой отчетности запасы оцениваются по наименьшей из двух величин: себестоимости и цены продажи за вычетом возможных затрат на завершение и сбыт. Пересмотр чистой стоимости продажи всех запасов производится в каждом отчетном периоде (в конце года).

В финансовой отчетности запасы отражаются по фактическойсебестоимости за вычетом созданных резервов под обесценение.

Оформление операций по поступлению запасов.

На запасы, поступающие по договорам купли-продажи от поставщиков (грузоотправителей), должны быть расчетные документы (счет-фактура, товаротранспортная накладная, таможенная декларация и т.п.) и сопроводительные документы (спецификации, сертификаты, удостоверения качества и т.п.). При приемке запасы подвергаются тщательной проверке в отношении соответствия ассортименту, количеству и качеству, указанному в расчетных и сопроводительных документах.

Все поступившие материальные ценности должны быть оприходованы в течение 24 часов на базисные (центральные) склады.

Запасы должны приходоваться в соответствующих единицах измерения (весовых, объемных, линейных, в штуках). По этим же единицам измерения устанавливается учетная цена.

Если запасы поступают в единице измерения, отличной от утвержденной для группы (подгруппы) запасов, то производится пересчет единиц измерения.

В этом случае составляется акт о переводе единиц измерений, в котором указываются количество материала в единице измерения, по которой материал будет отпускаться со склада. Одновременно определяется учетная цена в новой единице измерения.

Запасы, принадлежащие ТОО, но находящиеся в пути (переход права собственности), в конце месяца отражаются в бухгалтерском учете в оценке, предусмотренной договором. Материалы, закупленные подотчетными лицами ТОО, подлежат сдаче на склад. Оприходование материалов производится в общеустановленном порядке на основании оправдательных документов, подтверждающих покупку (счета и чеки магазинов, акты закупа и т.п.), которые прикладываются к авансовому отчету подотчетного лица.

На фактически израсходованные запасы получатель запасов составляет акт на списание ТМЗ, в котором указывается наименование, количество, учетная цена и сумма по каждому наименованию, вид работ или наименование заказа (изделия), на которые они израсходованы.

Списание отпущенных в производство запасов производится непосредственно на счета издержек производства с подотчета материально-ответственных лиц цехов. Инвентарь, инструмент, спецодежда и средства индивидуальной защиты, независимо от срока полезного использования, при принятии к учету на склад признаются запасами. В момент выдачи их со склада в эксплуатацию (носку) их стоимость относится единовременно на расходы. По предметам, списанным на издержки производства, должен быть заведен оперативный учет по местам эксплуатации и материально-ответственным лицам, в количественном выражении, в соответствии с установленными нормами и сроками носки или использования. Для этого используются инвентарные книги или описи.

При передаче запасов на ответственное хранение, реализациюили в переработку ТОО продолжает нести все риски, связанные с владением и использованием данного имущества, поэтому эти запасы не исключаются с балансовых счетов ТОО.

Инвентаризационные описи составляются отдельно по каждому цеху, с указанием наименования заказов, стадии или степени их готовности, количества или объема.

Счета учета 1310 Сырье и материалы 1320 Готовая продукция 1330 Товары

1340 Незавершенное производство

1350 Прочие запасы

1360 Резерв по списанию запасов

Требования к раскрытию в отчетности. В финансовой отчетности в обязательном порядке должны раскрываться:

- учетная политика, принятая для оценки запасов;

- общая балансовая стоимость запасов и в разрезе по синтетическим счетам (на складах, в производстве);

- балансовая стоимость запасов, учтенных по справедливой стоимости за вычетом затрат на продажу;

- балансовая стоимость запасов, заложенных в качестве.

Анализ товарных запасов осуществляется на основе финансовой бухгалтерской, оперативной и статистической отчетности, материалов текущего бухгалтерского учета, отчетов материально ответственных лиц, данных инвентаризаций, выборочных обследований и т.д.

Финансово-экономический анализ является частью общего, полного анализа хозяйственной деятельности; если он основан на данных только бухгалтерской отчетности - внешний анализ; внутрихозяйственный анализ может быть дополнен и другими аспектами: анализом эффективности авансирования капитала, анализом взаимосвязи издержек, оборота и прибыли и т.п. Одним из основных видов активов в коммерческом предприятии ТОО «Нар Ойл» за 2006-2008 гг. являются товарно-материальные запасы, а именно материалы и товары, предназначенные для реализации. Этот вид активов имеет непосредственное отношение к производственному процессу и принимает участие в производственном цикле, а, следовательно, входят в состав оборотного капитала. Рассмотрим динамику состава и структуры активов ТОО «Нар Ойл» за 2006-2008 гг.в таблицах 2, 3.

Таблица 2 -Динамика состава и структуры активов ТОО «Нар Ойл» за 2006-2008 гг., тыс. тенге

| Активы | 2006 г | 2007 г | 2008 г | Изменен 2008 г к 2007 г (+: -) тыс. тг. | Изменение 2008 г к 2007 г % | |||

| тыс. тг. | в% к итогу | тыс. тг. | в% к итогу | тыс.тг | в% к итогу | |||

| Из баланса | Гр.1 х 100 /итог гр.1 | Из баланса | Гр.1 х 100 /итог гр.3 | Из баланса | Гр.3 х100/ итог гр.5 | Гр. 5 – гр. 3 | Гр.5*100/гр.3 | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Долгосрочные активы | ||||||||

| Нематериальные активы | 224,3 | 11,09 | 236,7 | 10,75 | 237,40 | 12,2% | 0,7 | 100,3 |

| Основные средства | 1798,9 | 88,91 | 1965,9 | 89,25 | 1700,58 | 87,8% | 45,6 | 102,3 |

| Итого: | 2023,2 | 100 | 2202,6 | 100 | 1937,98 | 100 | 46,3 | 102,1 |

| Оборотные активы | ||||||||

| Товарно-материальные запасы: | ||||||||

| Товары | 978,2 | 42,36 | 980,3 | 40,4 | 457,30 | 43,1% | 719,4 | 173,4 |

| материалы | 180,8 | 7,83 | 290,4 | 12 | 315,50 | 29,7% | 25,1 | 108,6 |

| Дебиторская задолженность | 200,5 | 8,68 | 233,7 | 9,6 | 35,50 | 3,3% | 726,9 | 411,0 |

| Деньги на расчетном счете | 950 | 41,13 | 921 | 38 | 252,40 | 23,8% | 210 | 122,8 |

| Итого: | 2309,5 | 100,00 | 2425,4 | 100 | 1060,70 | 100 | ||

| Всего: | 4332,7 | 4497,9 | 2998,68 | |||||

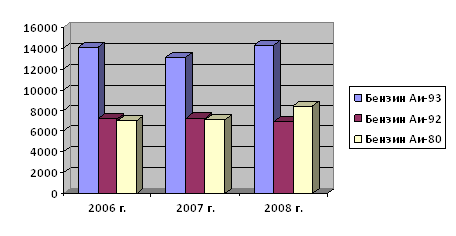

Таблица 3 - Анализ структуры дохода от реализации продукции (товарно-материальных запасов) ТОО «Нар Ойл» за 2006-2008 гг., тыс.тенге.

| № п/п | Наименование товаров | Годы | Изменение 2008 г. в % к уровню | ||||

| 2006 г. | 2007 г. | 2008 г. | |||||

| 2006 г | 2007 г | ||||||

| 1 | Бензин Аи-93 | 14050 | 13134 | 14297 | 101,8 | 108,9 | |

| 2 | Бензин Аи-92 | 7200 | 7231 | 6876 | 95,5 | 95,1 | |

| 3 | Бензин Аи-80 | 6950 | 7095 | 8457 | 121,7 | 119,2 | |

| 4 | Итого, доход от реализации продукции | 28200 | 27460 | 29630 | 105,1 | 107,9 | |

Обеспеченность товарно-материальных запасов собственными оборотными средствами - это частное от деления собственных оборотных средств на величину материальных запасов, т.е. показатель того, в какой мере материальные запасы покрыты собственными источниками и не нуждаются в привлечении заемных. Считается, что нормативное его значение должно быть не менее 0,5.

Рисунок 3. - Структура товарно-материальных запасов

В общей структуре товаров и товарно-материальных запасов ТОО «Нар Ойл» преобладают Аи- 93 (рисунок 3.)

В таблицах 1 и 2 проведен анализ показателей финансовой устойчивости предприятия и анализ уровня рентабельности исходя из данных.

Из расчетов видно, что коэффициенты маневренности, автономии, обеспеченности запасов собственными источниками соответствуют существующим нормативам, а коэффициент соотношения собственных и заемных средств и коэффициент обеспеченности запасов собственными источниками намного выше нормативов. Положение предприятия устойчивое, банкротство маловероятно.

2.3 Учет, анализ и аудит денежных средств

Денежные средства, хранящиеся в кассе, учитывают на активном синтетическом счете 1000 «Денежные средства». В дебет его записывают поступление денежных средств в кассу, а в кредит — выбытие денежных средств из кассы.

К счету 1000 «Денежные средства» могут быть открыты субсчета:

1010 «Денежные средства в кассе в тенге» — учитывают денежные средства в кассе.

1030 «Денежные средства в пути в тенге» — учитывают наличие и движение денежных средств в кассах.

1070 «Денежные средства на специальных счетах». — учитывают оплаченные госпошлины и другие денежные документы.

Для учета кассовых операций применяются следующие типовые межведомственные формы первичных документов и учетных регистров: приходный кассовый ордер (форма КО-1), расходный кассовый ордер (форма КО-2), журнал регистрации приходных и расходных кассовых ордеров (форма КО-3), Кассовая книга (форма КО-4), Книга учета принятых и выданных кассиром денежных средств (форма КО-5).

Поступление денег в кассу и выдачу из кассы оформляют приходными и расходными кассовыми ордерами. Суммы операций записывают в ордерах цифрами и прописью. Приходные ордера подписывает главный бухгалтер, а расходные — руководитель организации и главный бухгалтер.

Приходные и расходные кассовые ордера до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных и расходных кассовых документов. Все операции по поступлению и расходованию денежных средств кассир записывает в кассовую книгу, которая должна быть пронумерована, прошнурована и опечатана сургучной печатью. Количество листов в ней должно быть заверено подписями руководителей организаций и главного бухгалтера.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера организации.

Синтетический учет денежных средств осуществляется в журнале-ордере № 1.

Анализ денежных средств проводится по организации в целом, по основным видам ее хозяйственной деятельности, по отдельным структурным подразделениям. Для этого рассматривается динамика объема положительного денежного потока организации по отдельным источникам. При этом темпы прироста положительного денежного потока сопоставляются с темпами прироста организации, объемов производства и реализации продукции. Особое внимание уделяется изучению соотношения привлечения денежных средств за счет внутренних и внешних источников, выявлению степени зависимости развития организации от внешних источников финансирования.

Движение денежных средств охватывает период между уплатой денег за сырье, материалы (товары) и поступлением денег от продажи готовой продукции.

Анализ движения денежных средств по видам деятельности проводится по данным формы № 4 «Отчет о движении денежных средств» и бухгалтерского учета (обороты по синтетическим счетам) двумя методами — прямым и косвенным.

Недостаток прямого метода в том, что он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах предприятий. Например, как объяснить, что предприятие имеет прибыль и не имеет денежных средств на счетах, и наоборот, при убытке у него наличие денежных средств? Для выявления причин таких расхождений проводят анализ движения денежных средств косвенным методом, суть которого — преобразование величины прибыли в величину денежных средств.

Денежные средства являются частью оборотных активов организации, без которых невозможна ее операционная и инвестиционная деятельность. В то же время денежные средства — это единственный абсолютно ликвидный актив, который не приносит дохода, когда эти средства не работают. При наличии на счете очень большого количества денежных средств у организации возникают издержки неиспользованных возможностей, или упущенная выгода, или вмененные издержки. При слишком малом запасе денежных средств у организации возникают издержки по пополнению этого запаса, которые называются также издержками содержания.

Минимальные общие издержки получаются при пересечении кривых двух видов издержек. В этой точке издержки неиспользованных возможностей и коммерческие издержки равны. Это плановое сальдо денежных средств, и именно его фирма должна пытаться достигнуть.

Существует несколько моделей, позволяющих найти такую оптимальную сумму. Простоту в применении модели обеспечивают два допущения: чистый отток одинаков за каждый день и величина его известна.

Аудиторская проверка операций с денежными средствами включает проверку кассовых, банковских и валютных операций. Операции, связанные с движением денежных средств, должны проверяться сплошным методом.

При ревизии операций с денежными средствами используется нормативно-справочная информация. Источником информации является такая фактографическая информация: первичные документы, регистры бухгалтерского учета и отчетность, а также информация, полученная аудиторами в процессе аудита.

Нормативно-правовые акты, регулирующие операции с денежными средствами, в основном носят межотраслевой характер. Кроме того, в информационных целях используются ведомственные нормативные документы, регулирующие кассовые операции и имеющие отраслевые особенности, например, по инкассированию торговой выручки, по наличию центральных (главных) касс и операционных касс в торговых предприятиях, по эксплуатации контрольно-кассовых машин и т.д.

Кроме того, в качестве источников информации используются первичные документы по учету кассовых и банковских операций, регистры бухгалтерского учета по счетам: 1010 «Денежные средства в кассе в тенге», 1030 «Денежные средства в пути в тенге», 1070 «Денежные средства на специальных счетах».

Используется также отчетность о движении денежных средств, отчет о доходах и расходах отчет о капитале.

Аудиторская организация при выполнении вышеуказанных работ должна руководствоваться правилами (стандартами) аудиторской деятельности.

Похожие работы

... выбывающих товаров производится одним из возможных методов: 1) по себестоимости каждой единицы; 2) по средней себестоимости; 3) методом ФИФО; 4) методом ЛИФО. Рассмотрим на конкретном примере порядок отражения в бухгалтерском учете реализации товаров на предприятии оптовой торговли. Пример 1. Организация приобрела партию товара стоимостью 180 тыс. руб. (в том числе НДС 30 тыс. руб.). В ...

... уровне, чтобы покрыть издержки обращения (расходы, связанные с перевозкой, хранением и реализацией товаров) и обеспечить получение торговой организацией прибыли и уплаты косвенных налогов. Глава 2. ДЕЙСТВУЮЩАЯ ПРАКТИКА УЧЕТА В РОЗНИЧНОЙ ТОРГОВЛЕ 2.1. Документальное оформление и учет движения товаров Порядок и сроки приема товаров по количеству, качеству и комплектности и его документального ...

... бухгалтерского учета (например, положение по бухгалтерскому учету №2 "Учет договоров (контрактов) на капитальное строительство"); в) планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий. Основы методологии бухгалтерского учета на малых предприятиях изложены в Указаниях по ведению бухгалтерского учета и отчетности и применению регистров бухгалтерского учета для ...

... , который должен содержать название приходного документа, его дату и номер, краткую характеристику документа, дату регистрации документа, сведения о поступивших товарах. Одним из признаков учета товаров в организациях розничной торговли является составление материально-ответственными лицами отчетности о наличие и движении товаров. Материально-ответственное лицо на основе фактического получения ...

0 комментариев