Сущность, нормативное регулирование и задачи учета готовой продукции на предприятии

Теоретические аспекты учета расчетов с покупателями и заказчиками в организации

Особенности учета выпуска и реализации готовой продукции в птицеводстве

Организационно-экономическая характеристика ООО «Рудничное»

Калькулирование затрат на выпуск готовой продукции в ООО «Рудничное»

Учет выпуска готовой продукции и расчетов с покупателями и заказчиками в ООО «Рудничное»

Анализ выпуска готовой продукции ООО «Рудничное» в 2005 – 2007 годы

Анализ расчетов с покупателями в ООО «Рудничное» в 2005 – 2007 годы

Выводы и предложения по совершенствованию выпуска готовой продукции и расчетов с покупателями в ООО «Рудничное»

Навигация

Выводы и предложения по совершенствованию выпуска готовой продукции и расчетов с покупателями в ООО «Рудничное»

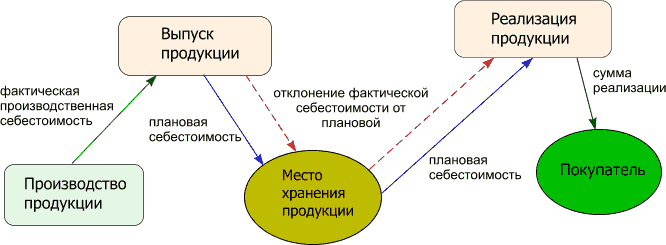

Организация учета выпуска готовых изделий (работ, услуг) и расчетов с покупателями

147004

знака

13

таблиц

14

изображений

3.3 Выводы и предложения по совершенствованию выпуска готовой продукции и расчетов с покупателями в ООО «Рудничное»

Используемые в настоящее время в сельскохозяйственном производстве методики информационного обеспечения процесса управления зачастую не в состоянии предоставить достоверные данные о состоянии производства и не рассчитаны на высокую оперативность, так как базируются на системе бухгалтерского финансового учета. В данном контексте, проблема оперативного обеспечения руководящего персонала достоверной управленческой информацией в области выпуска готовых изделий, а также в области расчетов с покупателями является одной из основных на пути повышения эффективности сельскохозяйственного производства.

Для ООО «Рудничное» можно предложить ряд мер по совершенствованию системы внутреннего контроля расчетов с покупателями.

Основным механизмом контроля формально установленного оптимального уровня дебиторской задолженности может служить ее лимитирование по покупателям. При этом лимит задолженности должен устанавливаться по сумме и сроку. Это особенно необходимо для предприятий, где отсутствует автоматизация учета и сальдо по дебиторам подсчитывается бухгалтерами лишь в конце месяца, что влечет риск несвоевременного обнаружения (или не обнаружения) нежелательного уровня задолженности. Для определения параметров дебиторской задолженности покупателей (или, точнее, параметров коммерческого кредитования) целесообразно проводить ранжирование покупателей (заказчиков) по категориям риска.

Для проведения ранжирования на предприятии должно составляться досье покупателя. Досье на покупателя (заказчика) представляет собой выраженную в утвержденной форме внутреннего учета определенным образом структурированную совокупность всех имеющихся данных о покупателе (заказчике). Ранжирование покупателей (заказчиков) по категориям риска (например, классы заказов по рискам: высокий, средний, низкий или др.) целесообразно производить начальнику договорно-правового бюро отдела сбыта (как лицу, ведущему досье на покупателей) по разработанному на предприятии алгоритму.

Каждому покупателю (заказчику) в соответствии с категорией риска его заказа устанавливаются параметры коммерческого кредита, т.е. определенный лимит суммы дебиторской задолженности и предельный срок коммерческого кредитования. Параметры кредитования по каждому классу риска должны быть зафиксированы в соответствующем разделе "Положения о сбытовой политике". Принятие решения по превышению параметров кредитования по конкретным заказам должно входить в компетенцию заместителя директора по экономическим вопросам. При составлении проекта договора продавец должен предусмотреть в его приложениях такое соотнесение календарного графика отгрузки с календарным графиком оплаты, чтобы сумма планируемой на каждую календарную дату дебиторской задолженности (общая сумма отгруженной по договору (и с учетом других договоров с данным заказчиком) продукции минус общая сумма оплаченной по договору (и с учетом других договоров с данным заказчиком) продукции на календарную дату) не превышала установленный данному заказчику критический уровень дебиторской задолженности. Кроме того, должностное лицо, санкционирующее отгрузку производит контрольное сличение суммы, указанной в выписанной ТТН (в отгрузочных документах), с данными по фактическому уровню дебиторской задолженности покупателя (при ее наличии) в целях предотвращения превышения установленного данному покупателю критического уровня задолженности. При наличии отклонения (т.е. если в результате отгрузки будет превышен лимит задолженности по причине того, что покупатель имеет просроченные долги) отгрузка санкционируется только на сумму, в результате добавления которой к фактическому уровню дебиторской задолженности данного покупателя не будет превышен установленный ему лимит (барьер) задолженности, а покупатель незамедлительно ставится об этом в известность соответствующим уведомлением договорно-правового бюро.

Учитывая отрицательное влияние роста дебиторской задолженности и в целях совершенствования контроля за сохранностью активов вместе со счетом - фактурой покупателю целесообразно высылать "напоминание об оплате", где указываются следующие данные: номер и дата договора (в том числе соответствующих приложений и / или дополнений), общая сумма задолженности (в том числе просроченной) по поставкам, порядок и сроки оплаты, механизм применения санкций за несвоевременную оплату (в том числе начисленная неустойка). Данное "напоминание об оплате" составляется тем же работником, который ответственен за выписку счетов - фактур, и подписывается главным бухгалтером. "Напоминание об оплате" создает дополнительные условия для своевременного погашения дебиторской задолженности покупателя, так как в конкретной форме дополнительно ему напоминает о платежных обязательствах и последствиях их невыполнения.

Аналитический учет расчетов с покупателями должен вестись по каждому покупателю и каждому договору с учетом каждого предъявляемого к оплате счета и должен обеспечить получение данных по возникновению задолженности, срокам и способам ее погашения (в том числе по задолженности, обеспеченной векселями).

Одновременно с занесением данных по оплате работником группы учета расчетов с дебиторами и кредиторами осуществляется бухгалтерский контроль методом сверки оплаченных сумм и числящейся задолженности. Такой контроль позволяет выявить: уложился ли покупатель в срок, на который ему была предоставлена скидка (при ее предоставлении); полноту и своевременность погашения задолженности; неверные записи по статьям дебиторов (ошибки при вводе данных по дебиторской задолженности покупателей); не учтенную ранее дебиторскую задолженность покупателей (и, соответственно, неучтенные поставки).

Периодический контроль регистров аналитического учета покупателей (дебиторов), проводимый главным бухгалтером организации методами документальной проверки (сверки), позволяет выявить превышение критического уровня дебиторской задолженности покупателя, не учтенное при санкционировании отгрузки, а также просроченную задолженность, по которой не приняты меры ко взысканию.

Для улучшения организации расчетов с покупателями и заказчиками в ООО «Рудничное», рекомендуются следующие мероприятия: создать комиссию по работе с дебиторской задолженностью, в обязанности которой входят систематическое наблюдение за состоянием расчетной дисциплины, проведение регулярных сверок расчетов с покупателями. Важной составной частью оперативной работы комиссии должно стать ведение картотеки напоминаний должникам, и своевременное предъявление претензий по оплате продукции и выполненных работ;

необходимо производить анализ состава и структуры дебиторской и кредиторской задолженности по конкретным поставщикам и покупателям, а также по срокам образования задолженности или сроках их возможного погашения, что позволит своевременно выявлять просроченную задолженность и принимать меры к ее взысканию. Данные о сроках образования (погашения) задолженности должны быть регулярными и оперативными, их целесообразно аккумулировать в отдельном документе, например: реестр старения счетов дебиторов, кредиторов. Составлять такой реестр можно в виде матрицы, по строкам указываются субъекты задолженности, по столбцам указываются субъекты задолженности, по столбцам – сроки образования. Реестр может оперативно выявлять тех должников, успешная работа с которыми может принести наибольший результат для предприятия, а также тех с которыми должны устанавливаться особые отношения;

постоянно следить за соотношением дебиторской и кредиторской задолженности, так как значительное преобладание дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования, а превышение кредиторской задолженности над дебиторской может привести к неплатежеспособности предприятия;

контролировать оборачиваемость дебиторской и кредиторской задолженности, а также состояние расчетов по просроченной задолженности, так как в условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости поставленной продукции, поэтому желательно расширить систему авансовых платежей;

в сложившейся ситуации можно посоветовать организовать на предприятии систему аналитического учета дебиторской задолженности не только по срокам, но и по размерам, местонахождению юридических лиц, физических лиц и предлагаемых условий оплаты; на высоком уровне организовать работу с договорами, в карточке клиента отличать работает он под реализацию или по системе предоплаты.

Таким образом, вышеизложенные предложения будут способствовать совершенствованию организации расчетов и их учета, снижению кредиторской задолженности и укреплению финансового состояния ООО «Рудничное».

Что касается совершенствования в области выпуска готовых изделий, то во многом это касается вопросов экономического анализа.

Таким образом, после анализа выпуска готовой продукции и расчетов с покупателями в ООО «Рудничное» в период с 2005 по 2007 годы менеджменту предприятия можно рекомендовать следующие управленческие решения:

в деятельности организации наблюдаются сезонные колебания, колебания удельных весов месяцев к общей произведенной продукции организации связаны с получением более или менее крупных заказов в осенне-зимний период времени. Поэтому, организации необходимо разрабатывать бренды, не имеющий географической привязки, что благотворно влияет на покупательский спрос, помогает легче выйти на региональные рынки, дает возможность преодолевать географические границы, что, в конечном итоге, обеспечивает стабильность продаж и устойчивость доходов. В случае падения цен на готовую продукцию на внутреннем рынке организации необходимо перераспределить продукцию или между ценовыми группами (премиум, средняя, эконом) или между полуфабрикатами и субпродуктами (например, увеличить долю разделки; или соотношение между замороженной продукцией и охлажденной), чтобы максимально гибко и оперативно реагировать на рыночную конъюнктуру и не допустить существенного снижения выручки;

рост производства, и следовательно потребления таких существенно-значимые продуктов, как: мясо цыплят-бройлеров категории 1 замороженное, мясо цыплят-бройлеров категории 2 замороженное, мясо цыплят-бройлеров охлажденное, окорочка цыплят-бройлеров начинается после августа. В последующие несколько месяцев наблюдается наибольший рост потребления (особенно, в период с августа по сентябрь, с сентября по октябрь) который постепенно снижается до минимального производства, как правило, в августе. Эта информация должна стать объектом управленческих решений менеджмента организации, например, опережающеё производство значимых видов мяса начиная с августа месяца. А запланировано это должно ещё раньше, учитывая длительный цикл выращивания птицы;

необходимо изменять структуру производства организации, то есть развивать и расширять ассортимент товара, постепенно увеличивать долю продуктов с добавленной стоимостью. В частности необходимо увеличивать удельный вес мяса цыплят-бройлеров первой категории, окорочков цыплят-бройлеров и особенно, мяса цыплят-бройлеров охлажденного;

необходимо всячески способствовать повышению количеству заказов в расчете на одного клиента, т.к. значение в 1,27 кажется малым. Организации необходима мощная сбытовая система, то есть необходимо всячески увеличивать количество постоянных контрагентов. С этой целью, необходимо провести адекватные изменения в ценовой политике для поддержания спроса на свою продукцию на необходимом уровне. Например, разработать систему дисконта при повторном обращении клиента;

большее количество мелких клиентов является предпочтительнее меньшего количества крупных покупателей (внезапно наступившая неплатежеспособность крупных покупателей может нанести ущерб организации). Таким образом, менеджменту организации необходимо и в дальнейшее расширять клиентскую базу организации (рекламные компании и пр.).

Заключение

В ходе написания дипломной работы были исследованы теоретические положения, методические основы и практические рекомендаций по формированию системы учета выпуска готовых изделий (работ, услуг) и расчетов с покупателями в птицеводстве. В соответствии с поставленной целью исследования были рассмотрены калькулирование затрат на выпуск готовой продукции в ООО «Рудничное». Изучен учет выпуска и расчетов с покупателями и заказчиками в ООО «Рудничное». В ходе проделанной работы были разработаны выводы и предложения по совершенствованию учета и контроля выпуска готовой продукции и расчетов с покупателями в ООО «Рудничное». Дана рекомендация по совершенствованию организации внутреннего контроля учета готовой продукции и расчетов с покупателями и заказчиками.

С целью выявления причин отклонений и оценки перспектив развития выпуска готовой продукции и расчетов с покупателями, а, следовательно, и оценки финансового положения организации в будущем, были изучены состав и структура продукции организации, изменение активности ООО «Рудничное» по реализации продукции. Таким образом, после анализа и оценки выпуска готовой продукции ООО «Рудничное» в течение трех лет можно сделать следующие выводы. В деятельности организации наблюдаются сезонные колебания, колебания удельных весов месяцев к общей произведенной продукции организации связаны с получением более или менее крупных заказов в осенне-зимний период времени. Так, наибольшие удельные веса произведенной продукции были в следующие месяцы: январь, февраль, март, сентябрь, октябрь, ноябрь, декабрь. Наименьшие удельные веса были в следующие месяцы: апрель, май, июнь, июль, август. Данные колебания удельных весов характерны для всех трех исследуемых лет. Внутригодичные колебания производства наиболее значимой продукции свидетельствует о сезонности в деятельности организации. Рост производства, и следовательно потребления таких существенно-значимые продуктов, как: мясо цыплят-бройлеров категории 1 замороженное, мясо цыплят-бройлеров категории 2 замороженное, мясо цыплят-бройлеров охлажденное, окорочка цыплят-бройлеров начинается после августа. В последующие несколько месяцев наблюдается наибольший рост потребления (особенно, в период с августа по сентябрь, с сентября по октябрь) который постепенно снижается до минимального производства, как правило, в августе.

Интересным является также структурные изменения в ассортименте производства. Удельный вес мяса цыплят-бройлеров категории 1 замороженное последовательно рос на 14 и 15,3 пунктов соответственно и в 2007 году оставил 81,5 %. В то же время, удельный вес мяса цыплят-бройлеров категории 2 замороженное последовательно снижался на 14,3 и 17,6 пунктов соответственно и в 2007 году составил 2,2 %. Удельный вес окорочков цыплят-бройлеров последовательно рос на 0,7 и 1,3 пунктов соответственно и в 2007 году составил 4,9 %. Удельный вес мяса цыплят-бройлеров охлажденного, последовательно рос на 0,8 и 2,4 пунктов соответственно и в 2007 году составил 5,8 %. Данное обстоятельство свидетельствует о стремлении организации производить мясо более высокого качества.

В течение исследуемого периода у организации количество заказов в расчете на одного клиента последовательно росло на 11,5 % и 14,1 % соответственно и в 2007 году составил 1,27. Оборот, приходящийся на заказ, вырос на 19,5 % и уменьшился на 2,0 % и составил в 2007 году 5,43 тысяч рублей на заказ. Удельный вес остатков нереализованной продукции в общем обороте вырос на 40,0 % и уменьшился на 54,5 % соответственно и в 2007 году составил 3,2 %. Относительная величина дебиторской задолженности, то есть дебиторская задолженность на 1 рубль товарооборота в исследуемый период последовательно снижалась на 53 % и 47,2 % соответственно. Если сравнивать дебиторскую задолженность с кредиторской задолженностью это соотношение в исследуемый период уменьшилось, на 41,3 % и 47,1 % соответственно и в 2007 году составило 1,6. Следовательно, организация остается преимущественно кредитором в своих отношениях с контрагентами, но при этом все меньше.

Но анализ и оценку выпуска готовой продукции и расчетов с покупателями предприятия можно использовать не только для подтверждения финансово-экономического благосостояния, но и для анализа перспективы, так как это дает возможность избежать вероятных будущих неудачных результатов хозяйственной деятельности. Анализ перспективы важнее для бизнеса, так как исправлять фактически полученный ущерб трудней. Таким образом, после анализа выпуска готовой продукции и расчетов с покупателями в ООО «Рудничное» в период с 2005 по 2007 годы менеджменту предприятия можно рекомендовать следующие управленческие решения:

в деятельности организации наблюдаются сезонные колебания, колебания удельных весов месяцев к общей произведенной продукции организации связаны с получением более или менее крупных заказов в осенне-зимний период времени. Поэтому, организации необходимо разрабатывать бренды, не имеющий географической привязки, что благотворно влияет на покупательский спрос, помогает легче выйти на региональные рынки, дает возможность преодолевать географические границы, что, в конечном итоге, обеспечивает стабильность продаж и устойчивость доходов. В случае падения цен на готовую продукцию на внутреннем рынке организации необходимо перераспределить продукцию или между ценовыми группами (премиум, средняя, эконом) или между полуфабрикатами и субпродуктами (например, увеличить долю разделки; или соотношение между замороженной продукцией и охлажденной), чтобы максимально гибко и оперативно реагировать на рыночную конъюнктуру и не допустить существенного снижения выручки;

рост производства, и следовательно потребления таких существенно-значимые продуктов, как: мясо цыплят-бройлеров категории 1 замороженное, мясо цыплят-бройлеров категории 2 замороженное, мясо цыплят-бройлеров охлажденное, окорочка цыплят-бройлеров начинается после августа. В последующие несколько месяцев наблюдается наибольший рост потребления (особенно, в период с августа по сентябрь, с сентября по октябрь) который постепенно снижается до минимального производства, как правило, в августе. Эта информация должна стать объектом управленческих решений менеджмента организации, например, опережающеё производство значимых видов мяса начиная с августа месяца. А запланировано это должно ещё раньше, учитывая длительный цикл выращивания птицы;

необходимо изменять структуру производства организации, то есть развивать и расширять ассортимент товара, постепенно увеличивать долю продуктов с добавленной стоимостью. В частности необходимо увеличивать удельный вес мяса цыплят-бройлеров первой категории, окорочков цыплят-бройлеров и особенно, мяса цыплят-бройлеров охлажденного;

большее количество мелких клиентов является предпочтительнее меньшего количества крупных покупателей (внезапно наступившая неплатежеспособность крупных покупателей может нанести ущерб организации). Таким образом, менеджменту организации необходимо и в дальнейшее расширять клиентскую базу организации (рекламные компании и пр.);

было бы оптимально для осуществления бесперебойной торговой деятельности, если бы уровень товарных запасов в стоимостном выражении рос с теми же темпами прироста, что и товарооборот. Другими словами, удельный вес запасов готовой продукции должен оставаться на одном уровне, оптимальном для данной организации;

организация остается преимущественно кредитором в своих отношениях с контрагентами, но при этом все меньше. Видимо, организация приняла меры по повышению оборачиваемости дебиторской задолженности путем ужесточения платежной дисциплины в отношении дебиторов. По нашему же мнению, необходимо увеличивать размеры данного актива (в абсолютном размере). Также, можно привязать предоставление торгового кредита к товарообороту, т.е. сохранять его удельный вес на одном уровне. Но при этом, необходима о льная кредитная политика организации по отношению к покупателям, разборчивый выбор партнеров, необходим анализ возможного наступления неплатежеспособности или банкротства потребителей.

Список используемых источников

1. Конституция (1993). Конституция Российской Федерации : офиц. текст. – М.: Маркетинг, 2006. – 39 с.

2. Федеральный закон «О бухгалтерском учете» : федер. закон: (21 ноября 1996 года №129-ФЗ). / Собр. Законодательства Рос. Федерации.

3. Гражданский кодекс Российской Федерации : ч. I и II. – М.: Проспект, 2007.

4. Налоговый кодекс Российской Федерации : ч. I и II. – М.: Проспект, 2007.

5. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации : (утв. приказом Минфина РФ от 29.07.98 г. № 34н (в ред. приказа Минфина РФ от 24.03.2000 г. №31н)). / М-во финансов РФ, 183 с.

6. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его применению : (утв. приказом Минфина РФ от 31.10.2000 г. №94н)., 128 с.

7. Положение по бухгалтерскому учету «Учетная политика организации». ПБУ 1/98. : (утв.приказом Минфина РФ от 09.12.98 г. №60н)., 183с.

8. Положение по бухгалтерскому учету «Бухгалтерская отчетность организации». ПБУ 4/99. : (утв. приказом Минфина РФ от 06.07.99 г. № 44н)., 183 с.

9. Положение по бухгалтерскому учету «Учет материально - производственных запасов». ПБУ 5/01. : (утв. приказом Минфина РФ от 09.06.01 г. №44н)., 183 с.

10. Постановление Госкомстата России 18 августа 1998 года №88.-М.

11. Методические указания по инвентаризации имущества и финансовых обязательств : (утв. М-вом финансов Рос. Федерации 13 июня 1995 года №49). / М-во финансов Рос. Федерации. - М.

12. Методические рекомендации о порядке формирования показателей бухгалтерской отчетности организации : приказ Минфина РФ (от 28.06.2000 г. №60н, п.28)..

13. Методические указания по бухгалтерскому учету материально- производственных запасов : (утв. М-вом финансов Рос. Федерации 28 декабря 2001 года №119н.). - М.2001.

14. Астахов, В.П. Бухгалтерский (финансовый) учет : учебное пособие / В.П. Астахов. – 5-е изд., перераб. и доп. – Москва: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2004. – 960 с. (Серия «Экономика и управление»).

15. Бабаев, Ю.А. Бухгалтерский финансовый учет : учебник для вузов / Ю.А. Бабаев. – М.: Вузовский учебник, 2005. – 525 с.

16. Безруких, П.С. Бухгалтерский учет : учебник / П.С. Безруких. – М.: Бухгалтерский учет, 2005. – 680 с.

17. Богатая, И.Н. Бухгалтерский учет : учебное пособие / И.Н. Богатая, Н.Н. Хахонова. – Ростов н/Д: Феникс, 2004. – 608 с.

18. Богатая, И.Н. Бухгалтерский учет : учебное пособие / И.Н. Богатая, Н.Н. Хахонова. – 4-е изд., перераб. и доп. - Ростов н/Д: Феникс, 2007. – 858 с. (Высшее образование).

19. Богатырева, Е.И. Формирование учетной политики организации / Е.И. Богатырева // Бухгалтерский учет.-2004.-№23.-с.5-7.

20. Бухгалтерский учет : учебник / А.С. Бакаев, П.С. Безруких, Н.Д. Врублевский и др.; Под ред. П.С. Безруких. – 5-е изд., перераб. и доп. – М.: Бухгалтерский учет, 2004. – 736 с. (Библиотека журнала «Бухгалтерский учет»).

21. Вахрушина, М.А. Внутрипроизводственный учет и отчетность. Сегментарный учет и отчетность / Российская практика: проблемы и перспективы / Вахрушина, М.А. - М.: «АКДИ Экономика и жизнь», 2005. – 545 с.

22. Главный бухгалтер, приложение «Учет в торговле» // Глав. бух .- 2005 – 60 с.

23. Глушков, И.Е. Бухгалтерский учет на современном предприятии : эффективное пособие по бухгалтерскому учету / И.Е. Глушков. – М.: «КНОРУС», 2006. – 380 с.

24. Донцова, Л.В. Анализ финансовой отчетности : учебник / Л.В. Донцова, Н.А. Никифорова. – 3-е изд., перераб. и доп. – М.: Издательство «Дело и сервис», 2005. - 368 с.

25. Дивинский, Б.Д. Внутренний контроль в организации / Б.Д. Дивинский // Налоговый вестник. – 2004.- № 1 – с.5-11.

26. Кокорев, Н.А. Вашева Л.Л., Николаева К.А., Взаимосвязь управленческого, бухгалтерского и налогового учета, //Аудиторские ведомости, - 2003 - № 7- с. 12-17

27. Моисеева, О. П. Системы управленческого учета затрат // Вестник Белорусского государственного экономического университета. - 2004. - №2 -с. 31-42

28. Панфилов, Е. Теория и мнения .// Двойная запись – 2003 - N 2 – с. 23-28

29. Ефимова, О.В. Анализ финансовой отчетности : учеб. пособие / О.В. Ефимова, М.В. Мельник. - М.: Омега-Л, 2004. - 469 с.

30. Керимов, В.Э. Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы : учебник / В.Э. Керимов. – 3-е изд. – М.: Издательско-торговая корпорация «Дашков и К», 2007. – 484 с.

31. Керимов, В.Э. Бухгалтерский финансовый учет : учебник /В.Э. Керимов. – 2-е изд., изм. и доп. – М.: Издательско-торговая корпорация «Дашков и К», 2007. – 704 с.

32. Кондраков, Н.П. Бухгалтерский учет : учебное пособие / Н.П. Кондраков. – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2003. – 640 с. – (Серия «Высшее образование»).

33. Комментарий к международным стандартам финансовой отчетности / В.Ф. Палий. М.: Аскери, 2006. – 10 с.

34. Ларионов, А.Д. Бухгалтерский учет : учебник / А.Д. Ларионов. – М.: Гроссбух, 2004. – 530 с.

35. Мельник, М.В. Экономический анализ финансово- хозяйственной деятельности : учебник / М.В. Мельник. – М.: Экономистъ, 2004. – 330 с.

36. Микицей, Л.П. Учет и отчетность в торговле : учебное пособие / Л.П. Микицей. - М.: 2005. – 640 с.

37. Николаева, С.А. Учетная политика организации: принципы формирования, содержание, практические рекомендации, аудиторская проверка : учебное пособие / С.А. Николаева. – 2-е изд., перераб. и доп. М.: ЦБА: Аналитика-Пресс, 2005. – 455 с.

38. Николаева, Г.А. Бухгалтерский учет в торговле : учебное пособие / Г.А.Николаева, Л.П. Блицау. - М.: 2007. – 390 с.

39. Овсийчук, М.Ф. Контроль и ревизия : учебное пособие / М.Ф. Овсийчук. - М.: КНОРУС, 2005. - 224 с.

40. Пипко, В.А. Бухгалтерский финансовый учет: учет производства, капитала : учебное пособие / В.А. Пипко. – М.: Финансы и статистика, 2004. – 352 с.

42. Принципы бухгалтерского учета : пер. с англ. / Нидлз Б (и др.).: отв. ред. Я.В. Соколова.- М.: Финансы и статистика, 2006. - 496 с.

43. Поляк Г.Б. Финансовый менеджмент .: учеб. пособие/ под редакцией Г.Б. Поляка. – М.: ЮНИТИ, 2006. -528 с.

44. Пучкова С.И. Бухгалтерская (финансовая) отчетность организации и консолидированные группы .: учеб. пособие для вузов. – 2-е изд., переработанное и дополненное. – М.: ИД ФБК – ПРЕСС, 2004. – 344 с.

45. Расходы на упаковку готовой продукции. Бухгалтерские и налоговые аспекты // Бухгалтерский учет и налоги в торговле и общественном питании. - 2004. - №10. с.5-6.

46. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия : Учеб. пособие для вузов / Г.В. Савицкая. – М.: ИП «Экоперспектива», 2007. – 350 с.

47. Селезнева Н.Н., Скобелева И.П. Консолидированная бухгалтерская отчетность .: Учебное пособие для вузов. – М.: ЮНИТИ-ДАНА, 2005.

48. Шеремет, А.Д. Теория экономического анализа : учебник / А.Д. Шеремет. – М.: ИНФРА-М, 2006. – 330 с.

49. Экономический анализ. Учебник для вузов / Под ред. проф. Л.Т. Гиляровской. − М.: ЮНИТИ-ДАНА- 2004. - 527 с

50. Экономическая теория / Под ред. А.И. Добрынина, Л.С. Тарасевича. − СПб.: изд. СПбГУЭФ, изд. "Питер Паблишинг"- 2005. - 356 с.

Похожие работы

... случаев выпуска и реализации неучтенной продукции. Для установления факта выпуска неучтенной продукции пользуются разными способами анализа и проверки документов. В процессе аудит учета отгрузки и реализации готовой продукции (работ, услуг) аудитору необходимо проверить: - заключены ли договоры на поставку готовой продукции и правильность их оформления; - правильно ли оформлены документы ...

... товарно-материальных ценностей направлен последующий контроль за указанными операциями, основной формой которых являются документальные ревизии [3, с.289]. 1.5 Проверка правильности документального оформления выпуска готовой продукции Система документальной регистрации первичных данных о состоянии и движении готовой продукции должна отвечать следующим требованиям:- Своевременное, точное, ...

... счета 90.2 «Себестоимость продаж» с кредита счета 43. Сальдо счета 43 после перераспределения отклонений отражает фактическую производственную себестоимость готовой продукции на складе предприятия. Более подробно: учет выпуска готовой продукции. Если предприятие производит полуфабрикаты, для дальнейшего использования в производственных процессах, учет этих полуфабрикатов ведется на счете 21 « ...

... оформления операций по продаже готовой продукции в ЗАО "Протек" В ходе проведения аудиторской проверки ЗАО "Протек" был проведен аудит документального оформления операций по реализации готовой продукции. Аудит данного раздела учета заключается в тщательной юридической экспертизе договоров поставки, купли-продажи, мены на предмет соответствия содержания договоров законодательству РФ. Аудиторами ...

0 комментариев