Сущность, нормативное регулирование и задачи учета готовой продукции на предприятии

Теоретические аспекты учета расчетов с покупателями и заказчиками в организации

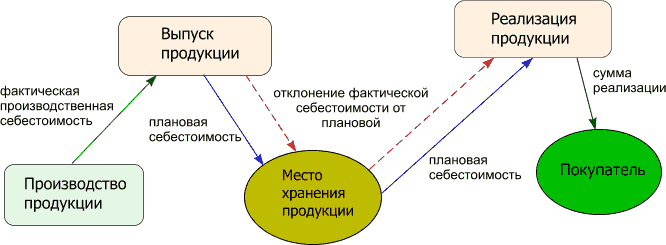

Особенности учета выпуска и реализации готовой продукции в птицеводстве

Организационно-экономическая характеристика ООО «Рудничное»

Калькулирование затрат на выпуск готовой продукции в ООО «Рудничное»

Учет выпуска готовой продукции и расчетов с покупателями и заказчиками в ООО «Рудничное»

Анализ выпуска готовой продукции ООО «Рудничное» в 2005 – 2007 годы

Анализ расчетов с покупателями в ООО «Рудничное» в 2005 – 2007 годы

Выводы и предложения по совершенствованию выпуска готовой продукции и расчетов с покупателями в ООО «Рудничное»

Навигация

Организация учета выпуска готовых изделий (работ, услуг) и расчетов с покупателями

Организация учета выпуска готовых изделий (работ, услуг) и расчетов с покупателями

147004

знака

13

таблиц

14

изображений

Содержание

Введение

Глава 1. Теоретико-методологические подходы к учету готовой продукции и расчетов с покупателями и заказчиками

1.1 Сущность, нормативное регулирование и задачи учета готовой продукции на предприятии

1. 2 Теоретические аспекты учета расчетов с покупателями и заказчиками в организации

1.3 Особенности учета выпуска и реализации готовой продукции в птицеводстве

Глава 2. Действующая практика учета выпуска готовой продукции в ООО «Рудничное»

2.1 Организационно-экономическая характеристика ООО «Рудничное»

2.2 Калькулирование затрат на выпуск готовой продукции в ООО «Рудничное»

2.3 Учет выпуска готовой продукции и расчетов с покупателями и заказчиками в ООО «Рудничное»

Глава 3. Анализ выпуска готовой продукции и расчетов с покупателями в ООО «Рудничное» в 2005 – 2007 годы

3.1 Анализ выпуска готовой продукции ООО «Рудничное» в 2005 – 2007 годы

3.2 Анализ расчетов с покупателями в ООО «Рудничное» в 2005 – 2007 годы

3.3 Выводы и предложения по совершенствованию выпуска готовой продукции и расчетов с покупателями в ООО «Рудничное»

Заключение

Список использованных источников

Введение

Современный этап развития агропромышленного комплекса России характеризуется ужесточением конкуренции во всех секторах рынка сельскохозяйственной продукции. Зарубежный и отечественный опыт подтверждает, что промышленное птицеводство является той отраслью, за счет которой можно в короткие сроки увеличить производство крайне нужной стране продукции и повысить уровень продовольственного обеспечения населения высококачественным белком животного происхождения. Высокая экономичность производства мяса птицы, которое обходится значительно дешевле производства говядины, свинины или баранины, и требует при этом меньшего расхода кормов, энергии и затрат рабочей силы, обеспечивает целесообразность дальнейшего развития птицеводства в стране.

Сохранение конкурентоспособности предприятий птицеводческой отрасли становится одним из приоритетных направлений развития агропромышленного производства, основой обеспечения продовольственной безопасности страны. Это особенно важно для России в период вступления во Всемирную торговую организацию. Используемые в настоящее время в сельскохозяйственном производстве методики информационного обеспечения процесса управления зачастую не в состоянии предоставить достоверные данные о состоянии производства и не рассчитаны на высокую оперативность, так как базируются на системе бухгалтерского финансового учета. В данном контексте, проблема оперативного обеспечения руководящего персонала достоверной управленческой информацией является одной из основных на пути повышения эффективности сельскохозяйственного производства.

Предприятия постоянно ведут расчеты с поставщиками за приобретенные у них основные средства, сырье, материалы и другие товарно-материальные ценности и оказанные услуги; с покупателями - за купленные ими товары; с заказчиками - за выполненные работы и оказанные услуги.

В условиях нестабильной рыночной экономики риск неоплаты или несвоевременной оплаты счетов увеличивается, это приводит к появлению дебиторской и кредиторской задолженности. Часть этой задолженности в процессе финансово - хозяйственной деятельности неизбежна и должна находиться в рамках допустимых значений [23,с.39].

От состояния этих расчетов во многом зависит платежеспособность организации, ее финансовое положение и инвестиционная привлекательность. Уверенность в достоверности показателей отчетности о состоянии расчетов с покупателями и заказчиками необходима всем пользователям отчетности. Поэтому аналитик должен особенно тщательно проверять состояние расчетных операций с покупателями и заказчиками.

С учетом этого была выбрана тема дипломной работы: "Организация учета выпуска готовых изделий (работ, услуг) и расчетов с покупателями".

Целью исследования является разработка теоретических положений, методических основ и практических рекомендаций по формированию системы учета выпуска готовых изделий (работ, услуг) и расчетов с покупателями в птицеводстве.

В соответствии с поставленной целью исследования определены следующие задачи:

изучить сущность, нормативное регулирование и задачи учета готовой продукции на предприятии;

рассмотреть теоретические аспекты учета расчетов с покупателями и заказчиками в организации;

проанализировать учет расчетов с покупателями в ООО «Рудничное»;

произвести анализ выпуска готовой продукции в ООО «Рудничное»;

изучить теоретико-методические основы учета выпуска готовых изделий (работ, услуг) и расчетов с покупателями в птицеводстве;

выявить особенности проведения внутреннего контроля готовой продукции и расчетов с покупателями и заказчиками;

рассмотреть калькулирование затрат на выпуск готовой продукции в ООО «Рудничное»;

изучить учет выпуска и расчетов с покупателями и заказчиками в ООО «Рудничное»;

разработать выводы и предложения по совершенствованию учета и контроля выпуска готовой продукции и расчетов с покупателями в ООО «Рудничное».

В качестве теоретического материала послужившего для написания работы, были использованы основные нормативные и законодательные акты, регламентирующие учет готовой продукции на предприятии и учет расчетов с покупателями и заказчиками, действующие на территории РФ.

Для написания выпускной квалификационной работы использовались труды российских и зарубежных авторов: Богатой И.Н., Бодиной Н.Н., Бодина И.Н., Бычковой С.М., Джикия К.А., Зубковой Т.В., Кондракова Н.П., Мартемьяновой Е.И., Пизенгольца М.З., Савицкой Г.В., Хахоновой Н.Н., Хоружий В.И., Хоружий Л.И. и других, публикации периодической печати, учетные и отчетные материалы конкретного предприятия.

Объект исследования − финансово-хозяйственная деятельность ООО «Рудничное».

Предмет исследования − теоретические, методические и практические положения и закономерности, связанные с учетом выпуска готовых изделий (работ, услуг) и расчетов с покупателями ООО «Рудничное».

Период исследования 2005-2007 г.г.

При написании дипломной работы использованы методы и приемы дедукции, индукции, анализа, синтеза, экономико-математические методы (математическое моделирование).

Работа состоит из: введения, трех глав, заключения, списка использованных источников и приложений к работе.

Глава 1. Теоретико-методологические подходы к учету готовой продукции и расчетов с покупателями и заказчиками

Похожие работы

... случаев выпуска и реализации неучтенной продукции. Для установления факта выпуска неучтенной продукции пользуются разными способами анализа и проверки документов. В процессе аудит учета отгрузки и реализации готовой продукции (работ, услуг) аудитору необходимо проверить: - заключены ли договоры на поставку готовой продукции и правильность их оформления; - правильно ли оформлены документы ...

... товарно-материальных ценностей направлен последующий контроль за указанными операциями, основной формой которых являются документальные ревизии [3, с.289]. 1.5 Проверка правильности документального оформления выпуска готовой продукции Система документальной регистрации первичных данных о состоянии и движении готовой продукции должна отвечать следующим требованиям:- Своевременное, точное, ...

... счета 90.2 «Себестоимость продаж» с кредита счета 43. Сальдо счета 43 после перераспределения отклонений отражает фактическую производственную себестоимость готовой продукции на складе предприятия. Более подробно: учет выпуска готовой продукции. Если предприятие производит полуфабрикаты, для дальнейшего использования в производственных процессах, учет этих полуфабрикатов ведется на счете 21 « ...

... оформления операций по продаже готовой продукции в ЗАО "Протек" В ходе проведения аудиторской проверки ЗАО "Протек" был проведен аудит документального оформления операций по реализации готовой продукции. Аудит данного раздела учета заключается в тщательной юридической экспертизе договоров поставки, купли-продажи, мены на предмет соответствия содержания договоров законодательству РФ. Аудиторами ...

0 комментариев