Сущность, нормативное регулирование и задачи учета готовой продукции на предприятии

Теоретические аспекты учета расчетов с покупателями и заказчиками в организации

Особенности учета выпуска и реализации готовой продукции в птицеводстве

Организационно-экономическая характеристика ООО «Рудничное»

Калькулирование затрат на выпуск готовой продукции в ООО «Рудничное»

Учет выпуска готовой продукции и расчетов с покупателями и заказчиками в ООО «Рудничное»

Анализ выпуска готовой продукции ООО «Рудничное» в 2005 – 2007 годы

Анализ расчетов с покупателями в ООО «Рудничное» в 2005 – 2007 годы

Выводы и предложения по совершенствованию выпуска готовой продукции и расчетов с покупателями в ООО «Рудничное»

Навигация

Анализ выпуска готовой продукции ООО «Рудничное» в 2005 – 2007 годы

Организация учета выпуска готовых изделий (работ, услуг) и расчетов с покупателями

147004

знака

13

таблиц

14

изображений

3.1 Анализ выпуска готовой продукции ООО «Рудничное» в 2005 – 2007 годы

Вначале проведем анализ равномерности производства организации, с целью определения наличия или отсутствия сезонного спроса на продукцию. Для анализа необходимы данные о готовой продукции, изготовленной для продажи, которая отражается по дебету счета 43 «Готовая продукция» за период с 2005 по 2007 годы. Результаты анализа сведем в таблицу 10.

Таблица 10

Анализ равномерности производства продукции ООО «Рудничное» в 2005 - 2007 годы

| Выпуск продукции | 2005 год | 2006 год | 2007 год | ||||

| тыс. руб. | % к объёму продаж | тыс. руб. | % к объёму продаж | тыс. руб. | % к объёму продаж | ||

| Январь | 10809 | 11,9 | 16264 | 9,2 | 20031 | 9,8 | |

| Февраль | 9265 | 10,2 | 13940 | 10,1 | 23097 | 11,3 | |

| Март | 7539 | 8,3 | 11344 | 9,3 | 22484 | 11,0 | |

| Апрель | 7176 | 7,9 | 10797 | 7,8 | 18600 | 9,1 | |

| Май | 6268 | 6,9 | 9430 | 6,7 | 10220 | 5,0 | |

| Июнь | 6086 | 6,7 | 9157 | 5,4 | 9607 | 4,7 | |

| Июль | 5541 | 6,1 | 8337 | 4,9 | 10833 | 5,3 | |

| Август | 3906 | 4,3 | 5877 | 5,7 | 12877 | 6,3 | |

| Сентябрь | 5904 | 6,5 | 8884 | 8,8 | 20031 | 9,8 | |

| Октябрь | 9810 | 10,8 | 14760 | 11,5 | 24119 | 11,8 | |

| Ноябрь | 8811 | 9,7 | 13257 | 10,4 | 21462 | 10,5 | |

| Декабрь | 9719 | 10,7 | 14624 | 10,2 | 10939 | 5,4 | |

| За год | 90836 | 100,0 | 136671 | 100,0 | 204399 | 100,0 | |

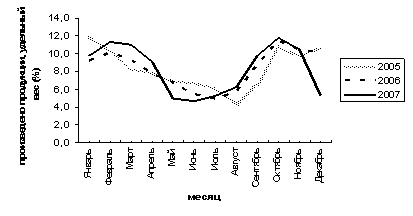

Как свидетельствуют данные таблицы 10 и наглядно продемонстрировано графиком 4, в деятельности организации наблюдаются сезонные колебания, колебания удельных весов месяцев к общей произведенной продукции организации связаны с получением более или менее крупных заказов в осенне-зимний период времени. Так, наибольшие удельные веса произведенной продукции были в следующие месяцы: январь, февраль, март, сентябрь, октябрь, ноябрь, декабрь. Наименьшие удельные веса были в следующие месяцы: апрель, май, июнь, июль, август. Данные колебания удельных весов характерны для всех трех исследуемых лет. Возможной причиной этих сезонных колебаний может быть то, что в летне-осенний период рацион «среднего» потребителя смещен в сторону потребления овощей и фруктов.

Чтобы проиллюстрировать динамику удельных весов месяцев в совокупной произведенной продукции ООО «Рудничное» в период с 2005 по 2007 годы нарисуем график 4.

Рис. 4. Анализ равномерности реализации товаров ООО «Рудничное» в 2005 - 2007 годы

В дальнейшем необходимо выявить ассортиментную структуру произведенной продукции (по отдельным группам товаров). Это необходимо сделать с целью выявления наиболее значимых видов готовой продукции, т.е. с наибольшими удельными весами.

А также, с целью выявить, под влиянием каких факторов сложились внутригодичные колебания производства продукции.

Для того чтобы выявить, как меняется производство продукции в течение года по ассортименту, необходимы данные, содержащиеся в журнале ордере по счету 43 по субконто. Результаты анализа сведем в таблицы 4 − 9 ( приложение 15).

Как свидетельствуют данные таблиц с 4 по 9 (приложение 15), в исследуемый период существенно-значимой продукцией (> 5 %) являются следующие наименования:

мясо цыплят-бройлеров категории 1 замороженное;

мясо цыплят-бройлеров категории 2 замороженное;

мясо цыплят-бройлеров охлажденное;

окорочка цыплят-бройлеров.

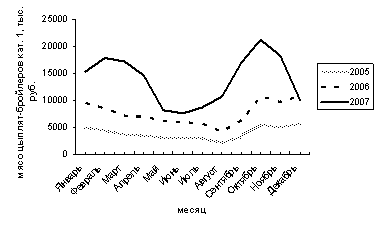

Как свидетельствуют данные таблиц с 4 по 9 (приложение 15), производство мяса цыплят-бройлеров категории 1 замороженного в исследуемый период наибольший темп роста имела в период с августа по сентябрь, а также в период с сентября по октябрь. Так, с августа по сентябрь темп роста в 2005 году составил 155,6 %, в 2006 году 153,2 %, в 2007 году 158,7 %. Так, с сентября по октябрь темп роста в 2005 году составил 170,3 %, в 2006 году 173,1 %, в 2007 году 124,7 %.

Таким образом, сентябрь и октябрь образуют своеобразное плато с повышенным производством, а следовательно, и спросом на мясо цыплят-бройлеров категории 1 замороженное в этот период времени.

Эта информация должна стать объектом управленческих решений менеджмента организации. Например, это может быть опережающеё производство данного вида мяса, начиная с августа месяца. А запланировано это должно ещё раньше, учитывая длительный цикл выращивания птицы.

Чтобы проиллюстрировать внутригодичную динамику производства мяса цыплят-бройлеров категории 1 замороженного нарисуем график 5. Как свидетельствуют данные таблиц с 4 по 9 (приложение 15), производство мяса цыплят-бройлеров категории 2 замороженного в исследуемый период наибольший темп роста также имела в период с августа по сентябрь, а также в период с сентября по октябрь.

Рис. 5. Внутригодичная динамика производства мяса цыплят-бройлеров категории 1 замороженное ООО «Рудничное» в 2005 - 2007 годы

Так, с августа по сентябрь темп роста в 2005 году составил 148,8 %, в 2006 году 144,4 %, в 2007 году 32,4 %. А с сентября по октябрь темп роста в 2005 году составил 157,0 %, в 2006 году 156,6 %, в 2007 году 24,1 %.

Следовательно, и в этом случае, сентябрь и октябрь образуют своеобразное плато с повышенным производством и спросом на мясо цыплят-бройлеров категории 2 замороженное начиная с этого периода времени. Эта информация также должна стать объектом управленческих решений менеджмента организации, например, опережающеё производство данного вида мяса, начиная с августа месяца.

Чтобы проиллюстрировать внутригодичную динамику производства мяса цыплят-бройлеров категории 2 замороженного нарисуем график 6.

Производство следующей по значимости группы товаров − окорочка цыплят-бройлеров также имеет признак сезонности. Как свидетельствуют данные таблиц с 4 по 9 (приложение 15), производство окорочков цыплят-бройлеров в исследуемый период наибольший темп роста имело в период с августа по сентябрь, а также в период с сентября по октябрь. Так, с августа по сентябрь темп роста в 2005 году составил 156,2 %, в 2006 году 159,8 %, в 2007 году 318,2 %. А с сентября по октябрь темп роста в 2005 году составил 171,5 %, в 2006 году 161,7 %, в 2007 году 93,7 %.

Рис. 6. Внутригодичная динамика производства мяса цыплят-бройлеров категории 2 замороженное ООО «Рудничное» в 2005 - 2007 годы

Следовательно, и в этом случае, сентябрь и октябрь образуют своеобразное плато с повышенным производством и спросом на окорочка цыплят-бройлеров начиная с этого периода времени. Эта информация также должна стать объектом управленческих решений менеджмента организации, например, опережающеё производство данного вида мяса, начиная с августа месяца.

Рис. 7. Внутригодичная динамика производства окорочков цыплят-бройлеров ООО «Рудничное» в 2005 - 2007 годы

Чтобы проиллюстрировать внутригодичную динамику производства окорочков цыплят-бройлеров нарисуем график 7.

Производство следующей по значимости группы товаров − мясо цыплят-бройлеров охлажденное также имеет признак сезонности. Как свидетельствуют данные таблиц с 4 по 9 (приложение 15), производство мяса цыплят-бройлеров охлажденное в исследуемый период наибольший темп роста имело в период с августа по сентябрь, а также в период с сентября по октябрь. Так, с августа по сентябрь темп роста в 2005 году составил 156,2 %, в 2006 году 217,7 %, в 2007 году 158,0 %. А с сентября по октябрь темп роста в 2005 году составил 171,5 %, в 2006 году 170,8 %, в 2007 году 124,1 %.

Следовательно, и в этом случае, сентябрь и октябрь образуют своеобразное плато с повышенным производством и спросом на окорочка цыплят-бройлеров начиная с этого периода времени. Эта информация также должна стать объектом управленческих решений менеджмента организации, например, опережающеё производство данного вида мяса, начиная с августа месяца.

Чтобы проиллюстрировать внутригодичную динамику производства мяса цыплят-бройлеров нарисуем график 8.

Рис. 8. Внутригодичная динамика производства мяса цыплят-бройлеров ООО «Рудничное» в 2005 - 2007 годы

Таким образом, внутригодичные колебания производства наиболее значимой продукции свидетельствует о сезонности в деятельности организации. Рост производства, и следовательно потребления таких существенно-значимые продуктов, как: мясо цыплят-бройлеров категории 1 замороженное, мясо цыплят-бройлеров категории 2 замороженное, мясо цыплят-бройлеров охлажденное, окорочка цыплят-бройлеров начинается после августа. В последующие несколько месяцев наблюдается наибольший рост потребления (особенно, в период с августа по сентябрь, с сентября по октябрь) который постепенно снижается до минимального производства, как правило, в августе.

Эта информация должна стать объектом управленческих решений менеджмента организации, например, опережающеё производство значимых видов мяса начиная с августа месяца. А запланировано это должно ещё раньше, учитывая длительный цикл выращивания птицы.

Интересным является также структурные изменения в ассортименте производства. Как свидетельствуют данные таблиц с 4 по 9 (приложение 15), удельный вес мяса цыплят-бройлеров категории 1 замороженное последовательно рос на 14 и 15,3 пунктов соответственно и в 2007 году оставил 81,5 %.

В то же время, удельный вес мяса цыплят-бройлеров категории 2 замороженное последовательно снижался на 14,3 и 17,6 пунктов соответственно и в 2007 году составил 2,2 %.

Данное обстоятельство свидетельствует о стремлении организации производить мясо более высокого качества. В дальнейшем, необходимо увеличивать удельный вес мяса цыплят-бройлеров первой категории.

Удельный вес окорочков цыплят-бройлеров последовательно рос на 0,7 и 1,3 пунктов соответственно и в 2007 году составил 4,9 %.

Видимо, данный вид товара пользуется спросом, следовательно, необходимо увеличивать удельный вес окорочков цыплят-бройлеров в структуре производства.

Удельный вес мяса цыплят-бройлеров охлажденного, последовательно рос на 0,8 и 2,4 пунктов соответственно и в 2007 году составил 5,8 %.

Отличительным конкурентным преимуществом данной продукции является ее высокое качество. С самого начала концепция бренда подразумевала выпуск мяса птицы премиум класса, а в качестве целевой аудитории – потребителей с уровнем дохода (средний +). Организации необходимо и в дальнейшем увеличивать удельный вес мяса цыплят-бройлеров охлажденного в структуре производства, особенно учитывая рост доходов населения.

Таким образом, изменение структуры производства организации свидетельствует о развитии и расширении ассортимента товара, о постепенном увеличение доли продуктов с добавленной стоимостью.

Чтобы проиллюстрировать динамику удельных весов произведенной продукции ООО «Рудничное» в период с 2005 по 2007 годы нарисуем график 9.

Рис. 9. Динамика удельных весов существенно-значимой продукции ООО «Рудничное» в 2005 - 2007 годы

Таким образом, после анализа выпуска готовой продукции ООО «Рудничное» в период с 2005 по 2007 годы, менеджменту организации можно рекомендовать следующие управленческие решения:

в деятельности организации наблюдаются сезонные колебания, колебания удельных весов месяцев к общей произведенной продукции организации связаны с получением более или менее крупных заказов в осенне-зимний период времени. Поэтому, организации необходимо разрабатывать бренды, не имеющий географической привязки, что благотворно влияет на покупательский спрос, помогает легче выйти на региональные рынки, дает возможность преодолевать географические границы, что, в конечном итоге, обеспечивает стабильность продаж и устойчивость доходов. В случае падения цен на готовую продукцию на внутреннем рынке организации необходимо перераспределить продукцию или между ценовыми группами (премиум, средняя, эконом) или между полуфабрикатами и субпродуктами (например, увеличить долю разделки; или соотношение между замороженной продукцией и охлажденной), чтобы максимально гибко и оперативно реагировать на рыночную конъюнктуру и не допустить существенного снижения выручки;

рост производства, и следовательно потребления таких существенно-значимые продуктов, как: мясо цыплят-бройлеров категории 1 замороженное, мясо цыплят-бройлеров категории 2 замороженное, мясо цыплят-бройлеров охлажденное, окорочка цыплят-бройлеров начинается после августа. В последующие несколько месяцев наблюдается наибольший рост потребления (особенно, в период с августа по сентябрь, с сентября по октябрь) который постепенно снижается до минимального производства, как правило, в августе. Эта информация должна стать объектом управленческих решений менеджмента организации, например, опережающеё производство значимых видов мяса начиная с августа месяца. А запланировано это должно ещё раньше, учитывая длительный цикл выращивания птицы;

необходимо изменять структуру производства организации, то есть развивать и расширять ассортимент товара, постепенно увеличивать долю продуктов с добавленной стоимостью. В частности необходимо увеличивать удельный вес мяса цыплят-бройлеров первой категории, окорочков цыплят-бройлеров и особенно, мяса цыплят-бройлеров охлажденного.

Похожие работы

... случаев выпуска и реализации неучтенной продукции. Для установления факта выпуска неучтенной продукции пользуются разными способами анализа и проверки документов. В процессе аудит учета отгрузки и реализации готовой продукции (работ, услуг) аудитору необходимо проверить: - заключены ли договоры на поставку готовой продукции и правильность их оформления; - правильно ли оформлены документы ...

... товарно-материальных ценностей направлен последующий контроль за указанными операциями, основной формой которых являются документальные ревизии [3, с.289]. 1.5 Проверка правильности документального оформления выпуска готовой продукции Система документальной регистрации первичных данных о состоянии и движении готовой продукции должна отвечать следующим требованиям:- Своевременное, точное, ...

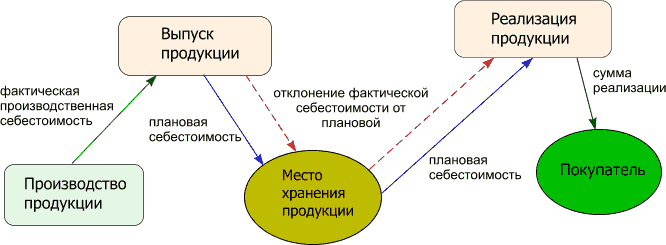

... счета 90.2 «Себестоимость продаж» с кредита счета 43. Сальдо счета 43 после перераспределения отклонений отражает фактическую производственную себестоимость готовой продукции на складе предприятия. Более подробно: учет выпуска готовой продукции. Если предприятие производит полуфабрикаты, для дальнейшего использования в производственных процессах, учет этих полуфабрикатов ведется на счете 21 « ...

... оформления операций по продаже готовой продукции в ЗАО "Протек" В ходе проведения аудиторской проверки ЗАО "Протек" был проведен аудит документального оформления операций по реализации готовой продукции. Аудит данного раздела учета заключается в тщательной юридической экспертизе договоров поставки, купли-продажи, мены на предмет соответствия содержания договоров законодательству РФ. Аудиторами ...

0 комментариев