Навигация

Учет и аудит готовой продукции (работ, услуг) на промышленных предприятиях

167140

знаков

8

таблиц

1

изображение

КАРАГАНДИНСКИЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ КАЗПОТРЕБСОЮЗА

Кафедра бухгалтерского учета

ДИПЛОМНАЯ РАБОТА

На тему

Учет и аудит готовой продукции (работ, услуг) на промышленных предприятиях

Выполнила студентка

гр. УА-44 в/о

Курлюк Валерия

Караганда 2008

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

1 ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ГОТОВОЙ ПРОДУКЦИИ, РОЛЬ УЧЕТА И АУДИТА В УВЕЛИЧЕНИИ ОБЪЕМА ВЫПУСКА И РЕАЛИЗАЦИИ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ

1.1 Сущность и экономическая характеристика готовой продукции и способы ее оценки

1.2 Цель и задачи учета и аудита выпуска и реализации готовой продукции в условиях рыночной экономики

2 УЧЕТ ГОТОВОЙ ПРОДУКЦИИ И ПУТИ ЕГО СОВЕРШЕНСТВОВАНИЯ

2.1 Документальное оформление и учет выпуска готовой продукции

2.2 Учет реализации готовой продукции

2.3 Автоматизация учета готовой продукции на предприятии

3 АУДИТ ВЫПУСКА И РЕАЛИЗАЦИИ ГОТОВОЙ ПРОДУКЦИИ

3.1 Определение цели, задач и этапов проведения аудита готовой продукции

3.2 Процедуры аудиторской проверки учета выпуска готовой продукции и ее реализации

3.3 Подведение итогов аудиторской проверки. Аудиторское заключение

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

ПРИЛОЖЕНИЯ

Приложение А

ВВЕДЕНИЕ

По показателям выпуска готовой продукции определяется результат работы предприятия в процессе производства — экономия или перерасход как разница между фактической и плановой себестоимостью выпущенной продукции. Процесс добычи и реализации металлических руд представляет собой совокупность операций, в результате которых продукция, произведенная предприятием, переходит в собственность покупателя. Отгрузка готовой продукции покупателям производится в соответствии с планом реализации и графиком отгрузки на основании договоров, заключённых с покупателями, или разовых нарядов. [1, с.89]

Процесс реализации готовой продукции завершает кругооборот хозяйственных средств предприятия, что позволяет ему выполнять обязательства перед государственным бюджетом, банками по ссудам, персоналом, поставщиками и возмещать прочие производственные затраты. Невыполнение плана реализации вызывает замедление оборачиваемости оборотных средств, штрафы за невыполнение договорных обязательств перед покупателями, задерживает платежи, ухудшает финансовое положение предприятия. Бухгалтерский учет выпуска и реализации готовой продукции призван обеспечить достоверные данные об объеме производства, выпуска и реализации готовой продукции, а также о предполагаемых доходах предприятия от реализации готовой продукции. Этим определяется актуальность темы дипломной работы.

Цель дипломной работы – исследовать организацию учета и проведение аудита готовой продукции на промышленных предприятиях.

Данная цель детализируется следующими задачами:

- обозначить экономическую характеристику готовой продукции;

- выявить роль учета и аудита в увеличении объема выпуска и реализации готовой продукции в условиях рыночной экономики;

- исследовать учет готовой продукции на предприятии АО «Жайремский ГОК»;

- в рамках данного исследования изучить особенности учета и документальное оформление выпуска и реализации готовой продукции;

- наметить способы автоматизации учета готовой продукции;

- исследовать планирование и проведение аудита выпуска и реализации готовой продукции;

- изучить основные процедуры аудиторской проверки готовой продукции;

- сформулировать итоги аудита в рамках аудиторского заключения;

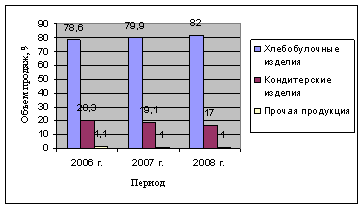

![]() Предметом исследования является учет готовой продукции промышленного предприятия.

Предметом исследования является учет готовой продукции промышленного предприятия.

Объектом исследования послужила финансовая документация предприятия АО «Жайремский Горнообогатительный Комбинат». Основной вид деятельности - это добыча и реализация руд (полиметалических, цветных, железных), железорудных концентратов баритов.

Теоретической и методологической основой послужили законодательные и нормативные документы Президента и Правительства Республики Казахстан, монографические труды отечественных и зарубежных ученых экономистов и финансистов, статистические материалы, материалы периодической печати

1 ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ГОТОВОЙ ПРОДУКЦИИ, РОЛЬ УЧЕТА И АУДИТА В УВЕЛИЧЕНИИ ОБЪЕМА ВЫПУСКА И РЕАЛИЗАЦИИ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ 1.1 Сущность и экономическая характеристика готовой продукции и способы ее оценки

Успех работы промышленного предприятия зависит от того, насколько тщательно изучены и определены уровень, характер, структура спроса и тенденции его изменения. Результаты исследования рынка кладутся в основу разработки хозяйственной стратегии и товарного ассортимента. Они определяют темпы обновления продукции (работ, услуг), техническое совершенствование производства, потребности в материальных, трудовых и финансовых ресурсах. Предприятие при планировании объема производства и определении производственной мощности решает, какую продукцию, в каком объеме будет производить, где, когда и по каким ценам будет продавать. От этого зависят конечные финансовые результаты и финансовая устойчивость предприятия.[1, с.204]

Конечным продуктом производственного процесса предприятия является готовая продукция. Изделия считаются готовыми только в том случае, если они полностью укомплектованы и соответствуют техническим условиям, утвержденным в установленном порядке, сданы на склад готовой продукции и снабжены сертификатом или другим документом, удостоверяющим качество готовой продукции. Готовая продукция составляет основную часть продукции предприятия. Кроме того, в состав готовой продукции могут входить детали, узлы и полуфабрикаты, если они отправляются покупателям как запасные части или комплектующие изделия, также отпущенные на сторону полуфабрикаты собственного производства, выполненные работы и оказанные услуги промышленного характера. Работами промышленного характера считаются услуги вспомогательных цехов по отпуску пара, воды, электроэнергии, сжатого воздуха, автоперевозки и другие услуги сторонним предприятиям и организациям, своим непромышленным хозяйствам или для собственного капитального строительства.

Готовая продукция в основном предназначена для реализации на сторону, но часть ее может использоваться внутри своего предприятия.

Продукция, не подвергшаяся всем предусмотренным технологическим процессом операциям обработки, а также изделия, не прошедшие испытаний и технической приемки, в состав объема готовой продукции не включаются и подлежат учету как незавершенное производство.

Предприятия, изготовляют продукцию в соответствии с плановыми заданиями по ассортименту, количеству и качеству. При этом большое внимание уделяется увеличению ее объема, расширению ассортимента и улучшению качества.

В настоящее время важное значение приобретает реализация продукции по договорам поставок как важнейшему экономическому показателю работы, определяющему эффективность и целесообразность хозяйственной деятельности предприятия. В зависимости от принятого порядка в объем реализации может включаться отгруженная и отпущенная продукция по мере предъявления покупателям (заказчикам) платежных документов к оплате или после поступления выручки на счета денежных средств поставщика.

Таким образом, процесс реализации завершает кругооборот хозяйственных средств предприятия, что позволяет ему выполнять обязательства перед государственным бюджетом, банком по ссудам, рабочими и служащими, поставщиками и возмещать производственные затраты.

От объема реализации продукции с учетом выполнения договорных поставок зависит величина прибыли предприятия - одного из важнейших показателей его деятельности.

В системе организации бухгалтерского учета на предприятиях особое место занимает учет готовой продукции, ее отгрузки и реализации, в задачи которого входят:

- постоянный контроль за выпуском готовой продукции (работ, услуг) по объему, ассортименту и качеству;

- полный и достоверный учет готовой продукции на складе, систематический контроль за ее сохранностью и состоянием запасов;

- своевременный и правильный учет отгруженной и реализованной продукции (работ, услуг), четкая организация расчетов с покупателями;

- контроль за выполнением плана по отгрузке и реализации продукции, произведенных работ и оказанных услуг в соответствии с заключенными договорами;

- учет и контроль соблюдения сметы коммерческих и других расходов, связанных с отгрузкой и реализацией продукции (работ, услуг);

- своевременное и достоверное определение результатов от реализации продукции (работ, услуг) и их учет.

Для успешного выполнения этих задач необходима ритмичная работа предприятия, правильная организация складского хозяйства и сбыта, своевременное документальное оформление хозяйственных операций.

Готовая продукция, как правило, должна быть сдана из производства на склад в подотчет материально ответственному лицу. Крупногабаритные изделия и продукция, которая не может быть сдана на склад по техническим причинам, принимаются представителем заказчика на месте их изготовления, комплектации и сборки.[2, с.131]

В учете продукция отражается в натуральных, условно-натуральных единицах и в стоимостном выражении. В качестве натуральных единиц измерения используются количественные меры - штуки, литры, тонны и др. С их помощью ведется аналитический учет и исчисляется количество, объем и масса продукции по ее видам, сортам, размерам и т.д. Условно-натуральные показатели – это показатели, которые предназначены для отражения однородных по назначению, но разных по качественным характеристикам объектов учета. С помощью стоимостного измерителя ведется аналитический и синтетический учет, определяются показатели выпуска продукции, объем выручки и финансовый результат от продажи продукции. При формировании стоимостных показателей продукция оценивается по нормативной (плановой) и фактической себестоимости, по продажным ценам. [1, с.169]

Выпуск готовой продукции на синтетических счетах отражается по фактической себестоимости их производства. В текущем учете продукция может оцениваться:

- по фактической производственной себестоимости. Этот способ оценки применяется в производствах, выпускающих изделия или выполняющих работы по индивидуальным заказам. Фактическая себестоимость каждого изделия, вида работ определяется по мере их завершения, что и позволяет использовать эту оценку;

- по нормативной (плановой) себестоимости. При данном способе оценки по окончании месяца выявляют отклонения фактической себестоимости от нормативной (плановой), которые в аналитическом учете отражаются обособленно. Этот способ оценки возможен при применении в организации нормативного метода учета затрат и калькулирования себестоимости продукции, при наличии плановых калькуляций;

- по продажным ценам на продукцию и тарифам на работы (услуги). В этом случае по окончании отчетного периода исчисляется разница между стоимостью продукции (работ, услуг) по продажным ценам (тарифам) и фактической ее себестоимостью, которая, как и отклонения при предыдущем способе оценки, в аналитическом учете показывается также обособленно;

- по прямым статьям расходов (по сокращенной себестоимости). При данном способе оценки все косвенные расходы списываются непосредственно на проданную продукцию.

- по оптовым ценам реализации. Оптовые цены используются в качестве твердых учетных цен. Отклонения фактической себестоимости продукции учитывают на отдельном аналитическом счете. При устойчивых оптовых ценах этот вариант оценки продукции был самым распространенным, поскольку позволял сопоставлять оценку продукции в текущем учете и отчетности, что важно для контроля за правильным определением товарного выпуска. При значительном колебании уровня оптовых цен данный способ теряет свои преимущества;

Фактическую себестоимость готовой продукции можно рассчитать только по окончании отчетного периода (месяца). Движение же продукции происходит ежедневно (выпуск, отгрузка, реализация), поэтому для учета необходима условная оценка продукции. Ежедневный учет движения готовой продукции ведется или по плановой производственной себестоимости, или по договорным ценам организации, называемым учетными.

Экономическим условием существования любого общества является повторение процесса производства и складывается оно из четырех взаимосвязанных моментов - производства, распределения, обмена и потребления. Производство есть, прежде всего, процесс создания материальных благ, необходимых для существования и развития человеческого общества. Под распределением понимают распределение средств производства, рабочей силы и материальных ценностей, предназначенных для потребления. Обмен - это процесс передачи продукции от производителей к потребителям. Потребление - использование созданных продуктов по назначению. Главная роль принадлежит производству, так как это процесс создания нужных для существования и развития человеческого общества материальных благ. Производство представляет собой сложный процесс создания и преобразования любого экономического продукта и является базисом любой экономической системы. От эффективности организации и функционирования производства зависит эффективность экономической системы и ее возможности для удовлетворения потребностей.

Суть производства состоит в преобразовании производственных ресурсов в экономический продукт, необходимый человеку и обществу. Количество и качество этого продукта зависят от ресурсов, которые вовлекаются в производство.

Экономические продукты, производимые в обществе, делятся по видам:

1. Конечные продукты – это законченные производственной технологической обработкой экономические продукты, которые поступают в сферу своего конечного потребления.

2. Промежуточные продукты – это экономические продукты, незаконченные технологической обработкой и поступающие в сферу дальнейшей обработки. [3, с.63]

Целью предпринимательской деятельности является обеспечение общественных потребностей и извлечение дохода. В производственном предприятии данная цель реализуется в производственно-хозяйственном процессе. Производственно-хозяйственная деятельность предприятия складывается из отдельных хозяйственных операций по заготовлению сырья и материалов, выпуска готовой продукции, реализации её потребителям, выплате заработной платы, и т.д. Совершаемые хозяйственные операции отличаются друг от друга по содержанию, продолжительности совершения, техническим средствам, используемым при их выполнении, и по целому ряду других признаков. Однако все они взаимосвязаны и представляют собой составные элементы хозяйственного единого процесса.

В хозяйственном процессе средства предприятия совершают кругооборот, все фазы которого подчинены единой цели - извлечению доходов от производственно-хозяйственной деятельности.

Хозяйственные процессы берут свое начало со стадии снабжения предприятия ресурсами для производства продукции. В ходе самого производственного процесса затраты на ресурсы обобщаются, образуя основу готовой продукции предприятия. Переход продукции из сферы производства в сферу обращения называют выпуском готовой продукции.

Готовая продукция – продукция основных и вспомогательных цехов, предназначенная для реализации. Она должна быть полностью закончена производством, укомплектована, отвечать требованиям стандартов или техническим условиям, принята службами технического контроля, снабжена паспортом, сертификатом или другим документом, удостоверяющим ее качество и комплектность, сдана на склад, а при сдаче на месте заказчику – оформлена актами приемки или другими документами. [2,с.123]

Изготовленные изделия относятся к готовой продукции данного отчетного периода, если они переданы на склад. Продукты и изделия, не прошедшие вссх фаз производственной обработки и не принятые службой технического контроля, учитываются в составе незавершенного производства.

Учет готовой продукции ведут в натуральных, условно-натуральных и стоимостных показателях. Натуральные показатели, характеризующис количество, объем и вес продуктов в соответствии с их физическими свойствами, используют для количественного учета готовых изделий.

Условно-натуральные измерители необходимы для получения обобщенных показателей по учету однородной продукции. Количество такой продукции по видам пересчитывают с помощью определенных коэффициентов в условный вес, сорт, типоразмер и т. п. Коэффициенты соотношения определяются в зависимости от содержания полезного вещества в продуктах, трудоемкости их изготовления, уровня затрат, длительности производственного цикла. Примером может служить измерение каустической соды - в тоннах условного веса.

Затем материальные затраты в виде готовой продукции составляют запасы предприятия, предназначенные для дальнейшей реализации, а затраты, связанные с производством, но не до конца материализованные, учитываются как промежуточные продукты. В завершающем процессе - реализации продукции предприятия - происходит соизмерение выпуска единицы продукции с ее полной себестоимостью, что составляет основное содержание метода «затраты - выпуск». [3, с.86]

Процесс реализации представляет собой совокупность операций, в результате которых продукция, произведенная предприятием, переходит в собственность покупателя. В процессе реализации продукции предприятия получают денежные средства, за счет которых возмещаются производственные затраты, осуществляются расчеты с бюджетом по налогам; с работающими по оплате труда; с поставщиками и подрядчиками, с прочими кредиторами. Укрепление финансового положения предприятия зависит от своевременного выпуска и реализации продукции. [4, с.93]

Реализация по своему характеру почти обратна процессу снабжения предприятия ресурсами и состоит из трех операций:

- превращение товарной формы в денежную (продажа);

- уменьшение имеющихся товарно-материальных ценностей и соответственно - материальной ответственности;

- реализация финансового результата (доход или убыток). [3, с.72]

Покупатель возмещает предприятию стоимость готовой продукции по ценам реализации. Цена реализации устанавливается производителем продукции в зависимости от различных факторов и согласовывается с покупателем. К таким факторам можно отнести фактическую или ожидаемую себестоимость продукции, предложения и спрос на рынке на данную продукцию, и др. Кроме того, цена реализации включает косвенные налоги, устанавливаемые государством. К таким налогам относятся: налог на добавленную стоимость и акцизы. Структура цены продукции имеет свои особенности, но так как целью любого предприятия субъекта является извлечение доходов, поэтому цена реализации готовой продукции должна быть всегда выше производственной себестоимости продукции. В противном случае убытки от реализации продукции приводят к банкротству предприятия.

Реализованной готовая продукция считается двумя вариантами:

Похожие работы

... готовой продукции отражают в учете и отчетности того месяца, в котором была закончена инвентаризация, а годовой инвентаризации – в годовом бухгалтерском отчете.2. Аудит готовой продукции. 2.1 Аудит операций по учету готовой продукции. В рыночной экономике особую актуальность представляют вопросы правильности и своевременности отражения в учете поступления готовой продукции и обеспечения ее ...

... является отсутствие связи с бухгалтерскими программами. В следствии этого возникает необходимость увязывания законодательных актов и бухгалтерского учета непосредственно главному бухгалтеру, что порой вызывает затруднения. Глава 3. АУДИТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ПРЕДПРИЯТИЯ И ИСПОЛЬЗОВАНИЯ ПРИБЫЛИ 3.1 Методика аудита финансовых результатов предприятия Становление рыночных отношений ...

... как 100 ед. продукции или 50 нормо-ч (100 xl/2 ч) выпуска. Дополнительные ресурсы предприятие может получить, используя следующие пути снижения себестоимости продукции (работ, услуг) основанные на анализе некоторых отклонений в рамках применения нормативного метода: 1. При анализе отклонений по цене используемых материалов : Необходимо повышение эффективности работы отдела снабжения, так как ...

... влияет следующее: · момент реализации для целей налогообложения; · схема расчетов за продукцию, работы, услуги; · момент перехода права собственности в договоре. Их сочетание определяет порядок документального оформления и отражения на счетах бухгалтерского учета процесса продаж. 2. АНАЛИЗ ЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ И СБАГРИВАНИЯ ПРОДУКЦИИ В КОМБИНАТ 2.1 Экономическая характеристика ...

0 комментариев