Сущность, нормативное регулирование и задачи учета готовой продукции на предприятии

Теоретические аспекты учета расчетов с покупателями и заказчиками в организации

Особенности учета выпуска и реализации готовой продукции в птицеводстве

Организационно-экономическая характеристика ООО «Рудничное»

Калькулирование затрат на выпуск готовой продукции в ООО «Рудничное»

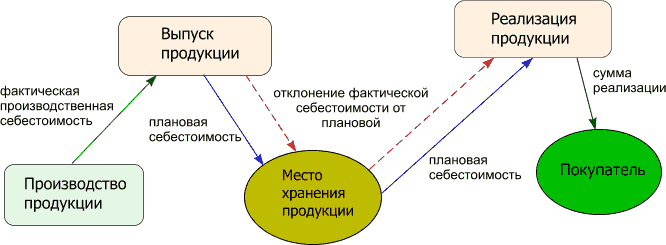

Учет выпуска готовой продукции и расчетов с покупателями и заказчиками в ООО «Рудничное»

Анализ выпуска готовой продукции ООО «Рудничное» в 2005 – 2007 годы

Анализ расчетов с покупателями в ООО «Рудничное» в 2005 – 2007 годы

Выводы и предложения по совершенствованию выпуска готовой продукции и расчетов с покупателями в ООО «Рудничное»

Навигация

Калькулирование затрат на выпуск готовой продукции в ООО «Рудничное»

Организация учета выпуска готовых изделий (работ, услуг) и расчетов с покупателями

147004

знака

13

таблиц

14

изображений

2.2 Калькулирование затрат на выпуск готовой продукции в ООО «Рудничное»

Учет затрат на производство − один из важнейших и трудоемких участков бухгалтерского учета на сельскохозяйственных предприятиях. Учетная информация по этому разделу используется для анализа производственных затрат, разработки бизнес-планов предприятий, заданий их структурными подразделениями, а также для других управленческих целей.

В учетной практике применяется следующая классификация затрат: по статьям калькуляции и экономическим элементам, основные и накладные, прямые и косвенные, фактические и плановые. На предприятии ООО «Рудничное» затраты формируются в соответствии с направлением деятельности и местами возникновения затрат в птицеводческом хозяйстве (приложение 6, табл. 1). Детализация затрат ООО «Рудничное» по технологическим процессам представлена в приложении 7 (таблицу 2).

Себестоимость продукции является важнейшим экономическим показателем работы каждого предприятия. Она показывает, во что обходятся данному предприятию производство и сбыт продукции. Зная себестоимость, можно судить об уровне и качестве работы предприятия.

В ООО «Рудничное», согласно учетной политики (приложение 2), учет затрат осуществляется по следующим правилам:

амортизация основных средств начисляется линейным способом;

материальные ценности принимаются к бухгалтерскому учету по фактической себестоимости, т.е. по цене приобретения непосредственно на счете 10;

транспортные расходы по доставке материалов и суммовые разницы учитывать на счете 10.15 с последующим отнесением на стоимость материалов. Аналогично применятся счет 08,15;

сверхнормативные затраты на командировки при доставке материалов учитывать в затратах производства на 27 сч., а не относятся на стоимость материалов;

выбытие или отпуск материальных ценностей в производство осуществлятся по средней месячной себестоимости по каждому складу;

учет спецодежды ведется как оборотные средства. Отнесение стоимости спецодежды (стоимостью менее 10000 руб.) на затраты производства производится единовременно в момент выбытия спецодежды;

стоимость нематериальных активов погашается начислением амортизации линейным методом;

учет затрат на выращивание птицы ведется по бройлерным цехам с аналитикой по стадам с делением на прямые, собираемые на счетах 11, 20, и косвенные на 25;

косвенные затраты распределять по стадам пропорционально показателя плотности посадки птицы в птичнике;

затраты по текущей подготовки птичника к посадке птицы относятся на новое стадо;

затраты цеха переработки птицы и вспомогательных цехов относятся на себестоимость цыплят - бройлеров и кур пропорционально весу продукции;

затраты цеха приготовления комбикорма собираются полностью на счете 22 и списываются на комбикорм пропорционально весу каждого вида комбикорма;

орбщехозяйственные расходы учитываются на сч. 26 и списывать на счет реализации 90;

стоимость взрослой курицы формируется на сч. 11 и фиксируется с момента яйценоскости курицы;

затраты по производству яйца учитываются на сч. 20.

На учете затрат с помощью счета 11 «Животные на выращивании и откорме» необходимо остановится подробнее. Для этого рассмотрим журнал-ордер по счету 11 за декабрь 2007 года (приложение 8). Счет 11 "Животные на выращивании и откорме" предназначен для обобщения информации о наличии и движении молодняка животных; взрослых животных, находящихся на откорме и в нагуле; птицы; зверей; кроликов; семей пчел; взрослого скота, выбракованного из основного стада для продажи (без постановки на откорм); скота, принятого от населения для продажи. Затраты по выращиванию или откорму указанных животных учитываются на счете 20 "Основное производство" или 29 "Обслуживающие производства и хозяйства".

Приобретение животных у других организаций и лиц отражается по дебету счета 11 "Животные на выращивании и откорме" и кредиту счета 15 "Заготовление и приобретение материальных ценностей" или 60 "Расчеты с поставщиками и подрядчиками" и других соответствующих счетов (на сумму расходов по доставке и других подобных расходов).

Животные, выбракованные из основного стада, принимаются на учет по счету 11 "Животные на выращивании и откорме" с кредита счета 01 "Основные средства" (продуктивный скот по первоначальной стоимости; рабочий скот - в размере фактически полученных сумм от продажи и выбраковки). Так, в журнале-ордере ООО «Рудничное» по счету 11 за декабрь 2007 года указана проводка:

Д-т 11 К-т 01 – 81818.00 руб., учтены животные выбракованные из основного стада (приложение 8).

Молодняк животных, полученный в качестве приплода, приходуется по дебету счета 11 "Животные на выращивании и откорме" и кредиту счета, на котором учитываются затраты по содержанию животных, принесших приплод.

Стоимость привеса молодняка крупного рогатого скота, свиней и животных на откорме (нагуле), а также стоимость прироста молодняка животных (жеребят и др.) ежемесячно относится в дебет счета 11 "Животные на выращивании и откорме" с кредита счета, на котором учитываются затраты по выращиванию этих животных, по плановой себестоимости выращивания. В конце отчетного года по указанным счетам производится запись (сторнировочная или дополнительная), корректирующая стоимость привеса или прироста, принятую на учет в течение отчетного года по плановой себестоимости выращивания, до фактической себестоимости выращивания. В журнале-ордере ООО «Рудничное» по счету 11 за декабрь 2007 года указана проводка:

Д-т 11 К-т 20 – с руб., учтены затраты по выращиванию или откорму животных (приложение 8).

Бухгалтерские записи по корректированию плановой себестоимости и списанию затрат на незавершенное производство:

- дебет счета № 90 «Продажи» − на проданные яйца;

- дебет субсчета № 20-3 «Промышленное производство» − на яйца, переработанные в своем хозяйстве;

дебет субсчета № 20-2 «Животноводство» − на яйца, использованные на корм птенцам и заложенные в инкубаторы, включая яйца в незавершенном производстве;

дебет счета № 11 «Молодняк животных и животные на откорме» − по суточным птенцам;

кредит субсчета № 20-2 «Животноводство» − на общую разницу, включая сумму затрат по незавершенному производству.

Метод признания расходов, утвержденный на ООО «Рудничное» - это метод начисления, то есть признаются в том отчетном периоде, в котором они имели место, независимо от времени фактической оплаты.

В качестве прямых материальных расходов в ООО «Рудничное» принимаются обороты Дт 20 Кт 10 и 11 счетов. Так за декабрь 2007 года расходы на покупку материалов составили 657490,57 руб., а расходы на тару и тарные материалы за этот же месяц составили 41420,28 руб.

Таблица 4

Учет прямых расходов за декабрь 2007 года в ООО «Рудничное»

| Дт | Кт | Сумма | Содержание операции | Первичный документ |

| 20 | 11 | 16930270,49 | Учтены затраты по выращиванию или откорму животных | Акт выработки |

| 20 | 10 | 657490,57 | Отпущены в производство ветпрепараты и корма и другие материалы. | Накладная на отпуск в производство |

| 20 | 70 | 627725,71 | Начислена заработная плата производственных рабочих | Табель учета рабочего времени |

| 20 | 68 | 121110,00 | Суммы начисленных налогов, учтенных в основном производстве | Бухгалтерская справка |

| 20 | 69 | 38876,00 | Начислен ЕСН | Ведомость начисления ЗП и ЕСН |

В качестве прямых расходов на оплату труда бухгалтерией принимаются обороты, представленные в таблице 4.

Итого прямые расходы на оплату труда за отчетный период составили 17747746 руб.

При оплате труда работников ООО «Рудничное» применяется 2 системы оплаты труда: сдельно – премиальная и повременно – премиальная.

Сдельно – премиальная система применяется в мясожировом цехе, в колбасном цехе, в цехе полуфабрикатов (по группам рабочих), в холодильнике только грузчики и подсобно – транспортные работники.

Повременно – премиальная система: все остальные работники основного и вспомогательного производства.

Основная часть прямых расходов будет включена в состав производственной себестоимости произведенной продукции по основным производствам: 20/Мясные куриные полуфабрикаты, 20/Вспомогательная продукция, 20/Продукция овцеводства. Другая часть подлежит распределению на остатки незавершенного производства, готовой продукции на складе и отгруженной, по счету 43 «Готовая продукция» по субсчетам, но не реализованной в отчетном (налоговом) периоде (п. 2 ст. 318 НК РФ).

Для упрощения подхода к расчету прямых расходов, распределяемых на вышеперечисленные остатки, принимаются все имеющиеся остатки в качестве остатков готовой продукции, что подтверждается определением таковой, указанном в Методических рекомендациях. Остатками ГП в ООО «Рудничное» являются: остатки собственного мяса на кости, мяса без кости, субпродуктов, шкур,кожи, мясокостной муки, кишок, полуфабрикатов и т.д.

Оценка остатков ГП на конец текущего месяца производится на основании данных первичных учетных документов о движении и об остатках (в количественном выражении) сырья и материалов, готовой продукции по всем местам хранения и данных учета о сумме осуществленных в текущем месяце прямых расходов. Данные об остатках и выработке ГП по всем основным производствам отражаются в ежемесячных отчетах этих производств.

Бухгалтерские справки формируются по всем местам движения и хранения сырья и готовой продукции, на основании производственных отчетов, которые составляются бухгалтерами, находящимися непосредственно в местах хранения и движения сырья и готовой продукции.

Прямые расходы, приходящиеся на остаток НЗП, определяются следующим образом.

Сумма прямых расходов, приходящихся на остаток НЗП на конец месяца (ПРН кон), определяется по формуле.

ПРН нач + ПР месс

К1 =

КОЛ нач + КОЛ мес

ПРНкон = К1 * КОЛ кон

где ПРН нач - прямые расходы, приходящиеся на остаток НЗП на начало месяца;

ПР мес - прямые расходы за месяц; ПРН кон - прямые расходы, приходящиеся на остаток НЗП на конец месяца; КОЛ нач - количество исходного сырья, приходящегося на остаток НЗП на начало месяца; КОЛ мес - списано исходного сырья за месяц;

КОЛ кон - количество исходного сырья, приходящегося на остаток НЗП на конец месяца.

Прямые расходы, приходящиеся на остаток готовой продукции, определяются следующим образом.

Сумма прямых расходов, приходящиеся на остаток готовой продукции на конец месяца (ПРГ кон), определяется по формуле.

ПРГ нач + (ПР мес - ПРН кон)

К2 =

КОЛГ нач + КОЛГ мес

ПРГ кон = К2*КОЛГ кон

где ПРГ нач - прямые расходы, приходящиеся на остаток готовой продукции на начало месяца;

ПРГ кон - прямые расходы, приходящиеся на остаток готовой продукции на конец месяца;

КОЛГ нач - остаток готовой продукции на начало месяца в количественном выражении;

КОЛГ мес - списано за месяц на счет готовой продукции в количественном выражении;

КОЛГ кон - остаток готовой продукции на конец месяца в количественном выражении;

КОЛГ кон - стоимость остатка готовой продукции на конец месяпа в бухгалтерском учете.

В соответствии с учетной политикой к косвенным расходам относятся суммы, которые сначала собираются в дебете собирательно – распределительных счетов 23 «Вспомогательные производства» и 25 «Общепроизводственные расходы» по подразделениям.

К косвенным расходам относятся все иные расходы, которые не отнесены к числу прямых, и, в частности, расходы на приобретение:

материалов, используемых при производстве (изготовлении) товаров (выполнении работ, оказании услуг) для обеспечения технологического процесса, для контроля, содержания, эксплуатации основных средств, для установки и иной подготовки производимых и реализуемых товаров;

запчастей и расходных материалов, используемых для ремонта оборудования, инструментов, приспособлений, инвентаря, приборов и т.п;

комплектующих изделий и полуфабрикатов, топлива, воды, энергии, работ и услуг производственного характера и т.п.;

прочие расходы.

Косвенные расходы формируются по таким статьям расходов, как: материальные расходы, расходы на оплату труда, суммы начисленной амортизации, прочие расходы.

Расходы за каждый месяц бухгалтер распределяет по человеко – часам согласно первичным документам о расходах. Так, расходы по электроэнергии в декабре 2007г. составили 79686,65 руб. На АТЦ списано 2765 руб, на Базу (это содержание птицы) – 1196 руб, компрессорная – 25568,65 руб., котельная – 27508 руб., насосная – 5532 руб., прачечная – 2765 руб., СМС – 2990 руб., холодильник – 11362 руб.

Косвенные материальные расходы, в соответствии с учетной политикой для целей налогообложения, формируются на основании данных Главной книги по Дт 23, 25, 26, 29/1, 29/2, 44, 44/1, 44/5, 44/8, 44/11-44/15 (в доле товарооборота собственной продукции), 91/2-6 Кт 10-х, 41-х, 60-х (согласно расчету), Дт 20 Кт 60 (согласно расчету).

К косвенными материальным расходам по Кт 60 относятся только следующие расходы, согласно пп.5 п.1. ст.254 НК РФ:

воды, поставляемой контрагентом ОАО «НЛМК» / вода;

электроэнергии, поставляемой контрагентом ОАО «Липецкэнерго»;

газа, поставляемого контрагентом ОАО «Липецкрегионгаз».

Косвенные расходы на оплату труда формирются на основании данных Главной книги по Дт 23, 25, 26, 29/1, 29/2, 44, 44/1, 44/5, 44/8, 44/11-44/15 (в доле товарооборота собственной продукции), 91/2-6 Кт 70.

Косвенные прочие расходы формируются также на основании данных Главной книги по Дт 23, 25, 26, 29/1, 29/2, 44, 44/1, 44/5, 44/8, 44/11-44/15 (в доле товарооборота собственной продукции), 91/2-6 Кт оставшихся счетов, не вошедших в предыдущие статьи. Косвенные расходы за 9 месяцев отражены в таблице № 4 «Косвенные расходы всего». Данные отображены на основании Главной книги и расчетам соответственно установленному положению в учетной политике.

Таблица 5

Выписка из сводного регистра учета косвенных расходов за 4 квартал 2007г.

| месяц | материальные расходы | расходы на оплату труда не участвующих в произ-ве | ЕСН | амортизация | итого косвенных расходов |

| октябрь | 3202845,34 | 2220250,24 | 577877,62 | 1622629,55 | 7623602,75 |

| ноябрь | 3402367,80 | 2124718,41 | 562304,97 | 1618437,84 | 7707829,02 |

| декабрь | 3576817,70 | 2289669,33 | 1356721,00 | 1619433,94 | 8842641,97 |

| Итого | 10182030,84 | 6634637,98 | 2496903,59 | 4860501,33 | 24174073,74 |

Распределение по статьям производится на основании коэффициента, определяемого по каждому счету затрат отдельно (по сч.23, 26, 44) как отношение данной статьи расходов до корректировки к общей величине расходов, составляющих косвенные расходы по данному счету.

Отдельно собираются данные бухгалтерией по таким косвенным расходам, как:

расходы на ремонт основных средств (ст.260 НК РФ) и отражать в бухгалтерской справке № 26 «Расходы на ремонт основных средств» (Приложение 21), где отражены суммы расходов по кварталам. Но предшествует сводной справке справка, составляемая нарастающим итогом по всем структурным подразделениям, с указанием материально – ответственных лиц, а так же сумм затрат и примечаний к ним. Так, в бухгалтерской справке № 26 за 2007 год перечислены следующие структурные подразделения которые произвели расходы по ремонту: компрессорная, котельная, ремонтно – механический цех, АСУ, автотранспортный цех, электроцех, убойный цех, птичник, цех полуфабрикатов, насосная, прачечная, холодильник. Всего на сумму 5 255 158,59 руб., из них наибольший удельный вес приходится на автотранспортный цех – 62,84%. Расходы по ремонту основных средств учитываются в бухгалтерском и налоговом учете в том отчетном (налоговом) периоде, к которому они относятся;

представительские расходы (пп.22 п.1, п.2 ст.264 НК РФ) и собираются они в бухгалтерской справке №20 «Косвенные расходы прочие. Представительские расходы»;

расходы на командировки (пп.12 п.1 ст.264 НК РФ) отражаются в бухгалтерской справке №21 «Косвенные расходы прочие. Командировочные расходы». Согласно составленной справке за 2007 год, где расходы расписаны по месяцам, всего командировочных расходов было произведено на сумму 1 106 709,78 руб.;

расходы на юридические и информационные услуги (в соотв. с пп.14 п.1 ст.264 НК РФ), расходы на консультационные и иные аналогичные услуги (в соотв. с пп.15 п.1 ст.264 НК РФ), расходы на рекламу (в соотв. с пп.28 п.1, п.4 ст.264 НК РФ), расходы по аренде федерального имущества, имущества субъектов РФ и муниципального имущества, расходы на подготовку и переподготовку кадров (в соотв. с пп.23 п.1, п.3 ст.264 НК РФ) отражаются в бухгалтерской справке №22 «Косвенные расходы прочие». Такие расходы по наименованию отражаются за каждый месяц, а затем в отчетный период выводятся итогом. Так, за 2007 год данные расходы составили 1 525 978,29 руб. из них:

расходы на юридические и информационные услуги 63 096,53 руб.;

расходы на рекламу производимых (приобретенных) и реализуемых товаров (работ, услуг), деятельности налогоплательщика 1 352 219,39 руб.;

расходы на аудиторские услуги 75 000 руб.;

расходы на подготовку и переподготовку кадров, в порядке предусмотренном п.3 ст. 264 НК РФ 35 662,37 руб.

При калькулировании себестоимости продукции птицеводства применяются способы прямого расчета и косвенного расчета.

Содержание первого состоит в том, что затраты производства делят на количество оприходованной продукции. Второй способ используется для распределения затрат между сопряженными видами продукции и состоит из единичных коэффициентов, стоимостных коэффициентов, разниц или исключений. Применяется также поэтапный или комбинированный метод, при котором используются метод прямого расчета и метод косвенных расчетов: на первом этапе распределяются затраты между основной и побочной продукцией, а на втором − между видами сопряженной продукции.

К исчислению себестоимости продукции птицеводства приступают после списания на эту отрасль разниц в себестоимости кормов, использованных на корм птицам из урожая отчетного года.

Объектами калькуляции себестоимости продукции птицеводства являются яйца, полученные от взрослой птицы; выращивание молодняка (привес и живой вес) по соответствующим объектам учета; суточные птенцы (выход здоровых птенцов из инкубаторов, в том числе петушков, забиваемых в суточном возрасте).

Себестоимость основной продукции по каждому виду птицы исчисляется на основании данных раздельного планирования и учета затрат по группам молодняка и взрослой птицы за вычетом стоимости побочной продукции.

К побочной продукции относятся помет, перо, пух, яйца молодняка птицы, отходы инкубационного цеха.

Птицефабрики рассчитывают себестоимость продукции птицеводства, исходя из раздельного учета затрат и количества полученной продукции по технологическим группам.

На себестоимость яиц относят все затраты по стаду кур-несушек (родительскому или промышленному), включая стоимость павшей птицы и убытки от реализации мяса выбракованных несушек.

При калькулировании себестоимости привеса птицы затраты по каждому объекту учета делят на величину привеса, полученного в данной группе и в целом по всему выращиваемому или откармливаемому поголовью за отчетный период.

Себестоимость единицы живого веса исчисляется путем деления стоимости птицы на начало отчетного года, стоимости поступившего поголовья и затрат на производство привеса на количество полученного за отчетный год живого веса.

Делением общей себестоимости поголовья (выбывшего и оставшегося) на количество голов определяется себестоимость одной головы. Количество выращенной птицы в живом весе складывается из веса выбывшего поголовья в течение года, без учета веса павшего поголовья.

В себестоимость суточных птенцов включают стоимость заложенных в инкубатор яиц и затраты по инкубации за вычетом стоимости изъятых неоплодотворенных яиц первого миража и отходов производства.

Количество инкубированных яиц в отчетном периоде определяется путем суммирования яиц, заложенных в инкубатор в отчетном периоде, и остатка яиц в инкубаторе на начало отчетного периода за вычетом остатка яиц в инкубаторе на конец отчетного периода.

Стоимость яиц, заложенных в инкубатор, определяется по их себестоимости. При покупке яиц на стороне все затраты по их заготовке (стоимость яиц, командировочные затраты, расходы по доставке, отбраковке и т.д.) относят на их себестоимость.

Затраты по инкубации яиц, заложенных в инкубаторы после первой половины декабря, относятся к незавершенному производству. Сумму незавершенного производства определяют так: плановую себестоимость суточного цыпленка делят на период инкубации и умножают на количество заложенных яиц и фактический период инкубации.

Яйца, выбракованные в процессе инкубации при миражировании, оценивают по себестоимости кормовой яйцепродукции птицефабрики или по ценам возможного использования и исключают из затрат по инкубации.

Себестоимость яиц товарных птицефабрик яичного направления исчисляют исходя из затрат на содержание кур-несущек промышленного стада, включая убытки от продажи или выбраковки птицепоголовья на убой, и количества полученной продукции в сопоставимом виде:

Яйца (1000 шт.) − 1,00

Меланж (1 ц) − 2,50

Таблица 6

Себестоимость живого веса птицы за декабрь 2007 год на птицефабрике ООО «Рудничное»

| Показатели | Куры, мясо- и мясояичных пород | Куры яичных пород | |||||

| Тыс. гол. | Жив. вес, ц | Стоимость | Тыс. гол. | Жив. вест ц | Стоимость | ||

| Остаток на начало года | 58 679 | 3 700 | 1078 514-45 | 60 788 | 82 065-5 | 3 155 533-55 | |

| Поступило в течение года | |||||||

| Всего получено привеса с падежа | 17 856-8 | 41 6124-70 | 12 102-9 | 443 570-71 | |||

| Куплено и прочими путями поступило | 700 | 25 | 7 287-25 | ||||

| ИТОГО | 39 319 | 21 581-8 | 1 501 026-90 | 60 788 | 94 168-4 | 3 599 104-26 | |

| Переведено в основное стадо | 60 698 | 94 060 | 3 596 939-79 | ||||

| Продано | |||||||

| Забито на мясо | 47 | 56-3 | 2164-47 | ||||

| Пало и погибло | 283 | 26 080 | 7812 | 43 | 52-1 | ||

| Остаток на конец года | 59 096 | 21 555 | 1 494 224-40 | ||||

| Себестоимость 1 ц живого веса | 6 931-64 | ||||||

В птицеводстве яичного направления основной целью является производство яиц.

Объектами калькулирования в птицеубойных цехах является мясо кур, мясо цыплят, перо-пуховая продукция, отходы, мясокостная мука.

Себестоимость отдельных видов продукции определяется исходя из общих затрат убойного цеха, включая стоимость сырья по закупочным ценам, и количества сопоставимой продукции: мясо − 1,00; перо-пуховое сырье − 0,064;

отходы, используемые для производства мясокостной муки − 0,154.

Похожие работы

... случаев выпуска и реализации неучтенной продукции. Для установления факта выпуска неучтенной продукции пользуются разными способами анализа и проверки документов. В процессе аудит учета отгрузки и реализации готовой продукции (работ, услуг) аудитору необходимо проверить: - заключены ли договоры на поставку готовой продукции и правильность их оформления; - правильно ли оформлены документы ...

... товарно-материальных ценностей направлен последующий контроль за указанными операциями, основной формой которых являются документальные ревизии [3, с.289]. 1.5 Проверка правильности документального оформления выпуска готовой продукции Система документальной регистрации первичных данных о состоянии и движении готовой продукции должна отвечать следующим требованиям:- Своевременное, точное, ...

... счета 90.2 «Себестоимость продаж» с кредита счета 43. Сальдо счета 43 после перераспределения отклонений отражает фактическую производственную себестоимость готовой продукции на складе предприятия. Более подробно: учет выпуска готовой продукции. Если предприятие производит полуфабрикаты, для дальнейшего использования в производственных процессах, учет этих полуфабрикатов ведется на счете 21 « ...

... оформления операций по продаже готовой продукции в ЗАО "Протек" В ходе проведения аудиторской проверки ЗАО "Протек" был проведен аудит документального оформления операций по реализации готовой продукции. Аудит данного раздела учета заключается в тщательной юридической экспертизе договоров поставки, купли-продажи, мены на предмет соответствия содержания договоров законодательству РФ. Аудиторами ...

0 комментариев