Методи визначення розміру резерву сумнівних боргів

Нормативно-правове регулювання обліку та аудиту розрахунків з покупцями і замовниками

Організаційно-економічна характеристика господарства Поліської дослідної станції

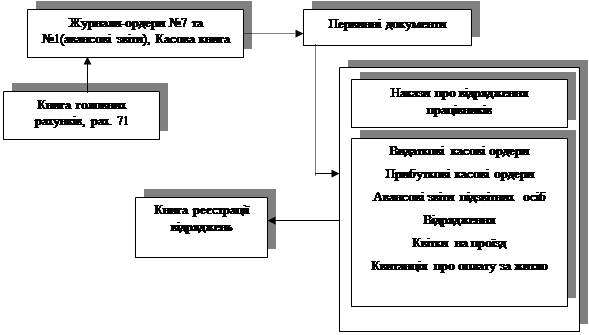

Документування обліку розрахунків з покупцями і замовниками

Синтетичний та аналітичний облік розрахунків з покупцями і замовниками

Облік резерву сумнівних боргів

Особливості обліку розрахунків з покупцями і замовниками в умовах комп’ютеризації

Мета, завдання та джерела інформації розрахунків з покупцями і замовниками

Методика аудиту розрахунків з покупцями і замовниками

Висновок за результатами перевірки розрахунків з покупцями і замовниками

Навигация

Мета, завдання та джерела інформації розрахунків з покупцями і замовниками

Облік і контроль розрахунків з покупцями і замовниками

113202

знака

9

таблиц

6

изображений

3.1 Мета, завдання та джерела інформації розрахунків з покупцями і замовниками

Відповідно до П(С)БО 10 дебіторська заборгованість – це сума заборгованості дебіторів підприємству на певну дату. Дебітори – це юридичні та фізичні особи, які внаслідок минулих подій заборгували підприємству певні суми грошових коштів, їх еквівалентів або інших активів. Дебіторська заборгованість поділяється на довгострокову (виникає в ході нормального операційного циклу і буде погашена після 12 місяців з дати балансу) та довгострокову (виникає в ході нормального операційного циклу і буде погашена після 12 місяців з дати балансу). Довгострокова дебіторська заборгованість відображається в бухгалтерському балансі в першому розділі як оборотні активи.

У бухгалтерському балансі дебіторська заборгованість може бути представлена наступними статтями: «Довгострокова дебіторська заборгованість» (050), «Векселі одержані» (150), «Дебіторська заборгованість за товари, роботи, послуги» (160-162), «Дебіторська заборгованість за розрахунками: з бюджетом(170), за виданими авансами (180), з нарахованих доходів (190), із внутрішніх розрахунків» (200), «Інша поточна дебіторська заборгованість» (210).

Дебіторська заборгованість знаходить своє відображення в балансі, якщо може бути достовірно визначена її грошова оцінка та в майбутньому очікується отримання економічних вигод від її погашення внаслідок одержання грошових коштів, їх еквівалентів, інших активів або зменшення зобов’язань.

Завданнями аудиту дебіторської заборгованості є перевірка:

- наявності і правильності первинних документів, які є підставою для облікових записів по дебіторській заборгованості;

- стану дебіторської заборгованості за встановленими критеріями

- правильності розрахунків по дебіторській заборгованості;

- правильності оцінки дебіторської заборгованості та розрахунку величини резерву сумнівних боргів;

- належної класифікації дебіторської заборгованості і наявності відповідних необхідних пояснень у примітках до фінансової звітності;

- оцінки стану внутрішнього контролю і аудиту дебіторської заборгованості.

Процес проведення аудиторської перевірки дебіторської заборгованості має певну послідовність.

На першому етані аудитору потрібно отримати всю необхідну інформацію щодо реалізації продукції га виникнення добі юрської заборгованості. Збираючи загальні відомості щодо виникнення і обліку дебіторської заборгованості та правильності її оцінки, аудитор визначає перелік інформації, яка має бути надана клієнтом або отримана самим аудитором, а саме:

- перелік видів продукції (робіт, послуг), що реалізуються в кредит, встановлення обороту по кожному виду;

- кількість та адреси центрів по відвантаженню продукції (виконанню робіт, наданню послуг);

- характеристика покупців і замовників (придбання продукції з метою продажу, для власних потреб, оптом, вроздріб, на експорт);

- список основних дебіторів;

- обсяг реалізації (виставлених рахунків) — всього,

в тому числі:

передоплата

оплата готівкою або чеком

продаж в кредит

бартерні розрахунки

- маркетингова політика підприємства (спосіб реалізації продукції, система реклами, цінова політика, визначення сумнівних га безнадійних боргів тощо);

- схема виставлення рахунків;

- елемент системи внутрішнього контролю за станом дебіторської заборгованості.

За наявності на підприємстві внутрішнього аудитора зовнішній аудитор може використовувати результати його роботи, попередньо перевіривши їх надійність.

При перевірці дебіторської заборгованості доцільним є застосування таких методів, як зустрічна перевірка, письмовий запит, тестування, вибіркова документальна перевірка та аналітичні процедури. Але на вибір конкретних методів буде впливати величина аудиторського ризику в цілому і, зокрема, при перевірці дебіторської заборгованості.

Аудитор повинен впевнитися в реальному існуванні залишків дебіторської заборгованості і з'ясувати, кому вони належать. Для цього вибірково окремим дебіторам надсилають листи-запити з проханням підтвердити чи назвати суму заборгованості даному підприємству. Далі аудитор здійснює аудиторські процедури щодо перевірки дебіторської заборгованості за встановленими критеріями оцінки фінансової звітності:

повнота—аудитор повинен впевнитися, чи всі рахунки клієнтів були зареєстровані, занесені в книгу продаж, чи вся продукція, яка була відвантажена до кінця звітного періоду була віднесена до реалізованої, а та, що не була оплачена, відображена в обліку як дебіторська заборгованість;

фактична наявність — аудитор повинен впевнитися в реальному існуванні дебіторської заборгованості, тобто перевірити, що продукція (роботи, послуги), які не були передані покупцям, замовникам до кінця звітного періоду, помилково чи навмисно не були включені в реалізацію та до дебіторської заборгованості (наявність фіктивних продаж). Також аудитор повинен проаналізувати, чи не було платежів, які незаконно привласнені або записані в невідповідному фінансовому періоді;

незалежність — аудитор повинен впевнитися, що вся відображена дебіторська заборгованість належить саме підприємству-клієнту, тобто до дебіторської заборгованості помилково чи навмисно не занесені продажі, що належать іншим підприємствам, наприклад, факторингові операції, операції по договору-заставі тощо;

оцінка — аудитор повинен проаналізувати, чи правильно була оцінена дебіторська заборгованість відповідно до встановленої облікової політики через те, що у валюту балансу дебіторська заборгованість має входити за чистою реалізаційною вартістю, тобто за мінусом безнадійних та сумнівних боргів. Відповідно до П(С)БО 10 "Дебіторська заборгованість" величину резерву сумнівних боргів підприємство може визначати або виходячи із платоспроможності окремих дебіторів, або на основі класифікації дебіторської заборгованості. У першому випадку підприємству потрібно володіти достовірною інформацією про фінансовий стан своїх основних клієнтів, оцінити можливість несплати боргів та створити конкретні цільові резерви. Практично отримання такої інформації не завжди є можливим. Метод класифікації передбачає групування дебіторської заборгованості за термінами її непогашення із встановленням коефіцієнта сумнівності для кожної групи. Аудитор повинен перевірити, як було проведено розрахунок коефіцієнта сумнівності та визначено суму резерву;

обережність — цей принцип передбачає, що підприємство не повинно завищувати доходи і занижувати ви і рипі. Оскільки в складі дебіторської заборгованості можуть мати місце сумнівні та безнадійні борги, аудитор повинен впевнитися, що створені достатні резерви сумнівної заборгованості та списані безнадійні борги як і які, по яких існує впевненість у неповерненні або за якими минув термін позовної давності, з'ясувати причини їх виникнення та проконтролювати їх списання на операційні виграти звітного періоду відповідним бухгалтерським записом;

правильність відображення — аудитор повинен перевірити правдивість і точність відображення дебіторської заборгованості на дату складання фінансової звітності. Зокрема, в балансі потрібно перевірити правильність проведеної класифікації дебіторської заборгованості на довгострокову і поточну, у звіті про фінансові результати — правильність заповнення рядка 090 "Інші операційні виграти" в частині віднесення сумнівних і безнадійних боргів, у литі про рух грошових коштів — рядка 080 "Зменшення (збільшення) оборотних активів" в частині зміни сальдо операційної поточної дебіторської заборгованості, у примітках до фінансової звітності проконтролювати розкриття інформації про:

перелік дебіторів і сум довгострокової дебіторської заборгованості;

перелік дебіторів і сум дебіторської заборгованості пов'язаних сторін;

склад і суми статті Балансу (210) "Інша поточна дебіторська заборгованість";

метод визначення резерву сумнівних боргів;

суму поточної дебіторської заборгованості за продукцію, товари, роботи, послуги в розрізі її класифікації за термінами погашення.

При цьому аудитор повинен з'ясувати, чи існує поточна дебіторська заборгованість, термін погашення якої перевищує один рік:

поспішність — аудитор повинен проконтролювати додержання постійності обраної підприємством облікової політики стосовно дебіторської заборгованості та вплив дебіторської заборгованості на безперервність функціонування підприємства. Якщо дебіторська заборгованість становить значну частину активів підприємства і можливе її непогашення може спричинити суттєві фінансові труднощі та стати загрозою банкрутства — така інформація повинна бумі відображена в примітках до фінансової звітності га бути підставою для надання аудитором висновку з додатковим абзацом;

відповідність — аудитор повинен проконтролювати додержання підприємством меж звітного періоду;

законність — аудитор перевіряє законність операцій, що призвели до виникнення дебіторської заборгованості та відповідність її обліку чинним законодавчим актам та нормативним документам.

Отриману в ході аудиторської перевірки інформацію аудитор задокументовує. Якщо на думку аудитора отримано достатньо даних, не було ніяких обмежень і перешкод в отриманні інформації і попередньо оцінена величина аудиторського ризику була виправданою, то по перевірці сегмента "Дебіторська заборгованість" можна зробити висновок у письмовому вигляді. В протилежному випадку аудитор повинен виконати додаткові аудиторські процедури для отримання необхідних доказів. Якщо це неможливо, аудитор, враховуючи суттєвість невпевненості відносно дебіторської заборгованості та наслідки перевірки інших статей звітності, може відмовитися від надання аудиторського висновку.

До типових порушень, що зустрічаються під час перевірки дебіторської заборгованості можна віднести наступні:

списання недостач та крадіжок за рахунок збільшення дебіторської заборгованості;

заміна виписок банку іншими або виправлення сум, що свідчать про погашення дебіторської заборгованості;

зарахування отриманих сум дебіторської заборгованості на погашення заборгованості невідповідних дебіторів;

неправомірне здійснення бартерних операцій для погашення дебіторської заборгованості;

неправильний розрахунок резерву сумнівних боргів, навмисне завищення суми резерву або сум прямого списання дебіторської заборгованості (по поточній дебіторській заборгованості, не пов'язаній з реалізацією продукції, послуг) з метою завищення величини ви трат звітного періоду і як наслідок — зменшення суми оподатковуваного прибутку,

неправильне оформлення або відсутність договорів, що стали підставою для відвантаження продукції і виникнення дебіторської заборгованості;

неправильна кореспонденція рахунків при відображенні в обліку дебіторської заборгованості;

запис дебіторської заборгованості по фіктивних рахунках неіснуючих покупців або по фіктивних нетоварних операціях;

шахрайство із сумами дебіторської заборгованості підзвітних осіб (списання її без підстав і документального підтвердження на загальногосподарські витрати).

Реальність балансу може бути забезпечена тільки в результаті ретельної перевірки (інвентаризації) всіх його статей. Тому аудитору доцільно починати перевірку стану розрахунків з аналізу матеріалів інвентаризації розрахунків. Інвентаризація розрахунків полягає у виявленні фактичних залишків сум на рахунках. В акті результатів інвентаризації розрахунків слід вказати назви проінвентаризованих рахунків, записати суми непогодженої і простроченої дебіторської заборгованості та безнадійних боргів. За названими видами заборгованості до акта інвентаризації розрахунків має прикладатися довідка із зазначенням суми заборгованості, за що та числиться, з якого часу і на підставі яких документів.

Таким чином, аналіз матеріалів інвентаризації розрахунків дає можливість аудитору зосередити увагу на більш ретельній перевірці розрахунків, за якими встановлено різні розходження.

Аудит розрахункових операцій слід починати з аналізу правильності оплати за відвантажені матеріальні цінності, а також повноти списання відвантажених цінностей.

Під час перевірки необхідно встановити, чи правильно відображені за статтями балансу відповідні залишки заборгованості. Для цього порівнюють залишки за кожним видом розрахунків на одну і ту саму дату за даними аналітичного обліку із залишками за синтетичним рахунком 36 "Розрахунки з покупцями та замовниками", Головною книгою і балансом. За наявності розходжень слід перевірити реальність і документальну обґрунтованість заборгованості за кожним покупцем чи замовником. Такі розходження — наслідок занедбаності обліку розрахункових операцій або результат зловживань.

Кожна сума дебіторської заборгованості на окремих рахунках розглядається з погляду виникнення боргу, причини і давності створення заборгованості, реальності її одержання. Під час аудиту дебіторської заборгованості розрізняють такі її категорії: поточну (або нормальну); неоплачену в строк; заборгованість за строком давності, що минув; спірну; безнадійну.

Під час перевірки розрахунків із покупцями встановлюють, чи укладені договори поставки продукції, чи правильно вираховуються суми, належні підприємству за прийняту покупцем продукцію. Перевіряють повноту і своєчасність розрахунків покупців за прийняту ними продукцію. З цією метою проводять інвентаризацію розрахунків, висилають копії картки аналітичного обліку розрахунків (контокорентні виписки) при розрахунках з іногородніми покупцями (організації-кредитори висилають організаціям-дебіторам). Підприємство-дебітор повертає картку протягом 10 днів із дня одержання. З покупцями з цього самого міста складається акт взаємозвірки.

Похожие работы

... та іншу фінансову звітність підприємства що дає змогу судити про можливість і вигідність розміщення своїх капіталів. В ході розгляду теми курсової роботи «Облік реалізації продукції (робіт, послуг) та розрахунків з покупцями та замовниками », яка складається з трьох розділів, було розглянуто такі важливі аспекти: І. Нормативно-правова база обліку та реалізації готової продукції та розрахунки з ...

... відвантаження готової продукції, наданих послуг, а в податковому обліку дохід визнається за першою подією. 3. Практичні аспекти обліку реалізації послуг і розрахунків з Покупцями на ват по газопостачанню та газифікації «Хмельницькгаз» 3.1 Характеристика підприємства Рішенням Хмельницького міськвиконкому від 28 лютого 1956 р. №145 створено самостійну виробничо-експлоаційну контору ...

... залишків простроченої заборгованості підзвітних осіб по датах її виникнення, визначаючи за кожен день загальну суму такої заборгованості для встановлення суми до сплати в бюджет за ревізований період. 3. КОНТРОЛЬ РОЗРАХУНКІВ З ПОСТАЧАЛЬНИКАМИ ЗА МАТЕРІАЛЬНІ ЦІННОСТІ І ПОСЛУГИ При здійсненні такої перевірки ревізор керується законами України «Про підприємництво», «Про банкрутство». Положенням ...

... за договором у рахунок оплати продукції, товарів, робіт, послуг, як "фінансового векселя" не змінить загального підходу до оцінки дебіторської заборгованості, що відповідно до пункту повинна бути дорівнює вартості одержуваного, але не переданого майна. РОЗДІЛ 3 ФІНАНСОВИЙ ОБЛІК РОЗРАХУНКІВ З ПОКУПЦЯМИ ТА ЗАМОВНИКАМИ У ТОВ «АФЕНИ» 3.1 Коротка економічна характеристика ТОВ «АФЕНИ» та його облі ...

0 комментариев