Методи визначення розміру резерву сумнівних боргів

Нормативно-правове регулювання обліку та аудиту розрахунків з покупцями і замовниками

Організаційно-економічна характеристика господарства Поліської дослідної станції

Документування обліку розрахунків з покупцями і замовниками

Синтетичний та аналітичний облік розрахунків з покупцями і замовниками

Облік резерву сумнівних боргів

Особливості обліку розрахунків з покупцями і замовниками в умовах комп’ютеризації

Мета, завдання та джерела інформації розрахунків з покупцями і замовниками

Методика аудиту розрахунків з покупцями і замовниками

Висновок за результатами перевірки розрахунків з покупцями і замовниками

Навигация

Синтетичний та аналітичний облік розрахунків з покупцями і замовниками

Облік і контроль розрахунків з покупцями і замовниками

113202

знака

9

таблиц

6

изображений

2.3 Синтетичний та аналітичний облік розрахунків з покупцями і замовниками

Порядок відображення у обліку розрахунків з покупцями і замовниками при реалізації сільськогосподарської продукції наведений в таблиці 6.

Табл. 7

Кореспонденція рахунків

| № з/п | Зміст операцій | Кореспондуючі рахунки |

| ||

| дебет | кредит |

| |||

| 1 | 2 | 3 | 4 |

| |

| 1. | Продана продукція покупцю за договірною вартістю з урахув. ПДВ | 361 | 701 | ||

| 2. | Відображено податкове зобов’язання з ПДВ | 701 | 641 | ||

| 3. | Списана готова продукція зі складу за фактичною собівартістю | 901 | 27 | ||

| 4. | Надійшла часткова оплата за продукцію на поточний рахунок продавця | 311 | 361 | ||

| 5. | Внесена в касу продавця часткова готівка за продукцію | 301 | 361 | ||

| 6. | Проведений взаємозалік в рахунок отриманого авансу | 681 | 361 | ||

| 7. | Списаний чистий дохід від реалізації на фінансові результати | 701 | 791 | ||

| 8. | Списана фактична собівартість готової продукції на фінансові результати | 791 | 901 | ||

| 9. | Списаний на прибуток фінансові результати за підсумками звітного періоду | 791 | 441 | ||

Типову кореспонденцію рахунків з відображення операцій, пов'язаних зі здійсненням розрахунків з покупцями та замовниками, наведено у табл. 7

Табл. 8 Облік розрахунків з покупцями і замовниками

| № з/п | Зміст господарської операції | Кореспонденція рахунків | ||

| дебет | кредит | |||

| 1 | 2 | 3 | 4 | |

| 1 | Відображено отримання доходу від реалізації продукції, товарів, робіт, послуг | 361, 362 | 701-703 | |

| 2 | Надійшла готівка в касу підприємства від покупців та замовників у рахунок оплати продукції, товарів, робіт і послуг | 301, 302 | 361, 362 | |

| 3 | Надійшла оплата за продукцію, товари, роботи, послуги на рахунки підприємства в банках | 311, 312, 313, | 361, 362 | |

| 4 | Здійснено зарахування взаємної заборгованості між продавцем і покупцем за відвантажені інші оборотні активи | 685 | 361, 362 | |

| 5 | Списано безнадійну дебіторську заборгованість покупців і замовників за рахунок створеного резерву сумнівних боргів | 38 | 361,362 | |

| 6 | Здійснено зарахування взаємної заборгованості між підприємством і покупцем (замовником) за відвантажену покупцеві продукцію, товари, виконані замовникові роботи, послуги й отримані товари від покупця (замовника) | 631, 632 | 361, 362 | |

| 7 | Погашено кредиторську заборгованість підприємства за страхуванням за рахунок коштів покупців та замовників у рахунок оплати відвантажених продукції, товарів, виконаних робіт, послуг | 651-655 | 361 | |

| 8 | Зараховано аванс покупця (замовника), отриманий підприємством під поставку продукції після виконання зобов'язань | 681 | 361 | |

| 9 | Відображено суму знижок, наданих після дати реалізації продукції, товарів, робіт, послуг покупцям та замовникам, вартість повернених покупцем продукції, товарів | 704 | 361, 362 | |

| 10 | Списано безнадійну дебіторську заборгованість покупців та замовників | 84 | 361, 362 | |

| 11 | Списано безнадійні борги, пов'язані з реалізацією продукції, робіт, послуг, та за нестачі резерву | 944 | 361, 362 | |

| 12 | Зменшено дебіторську заборгованість покупців та замовників через невиконання підприємством умов договору | 949 | 362 | |

| 13 | Списано безнадійну дебіторську заборгованість покупців та замовників внаслідок надзвичайних обставин | 991-993 | 361,362 | |

Аналітичний облік розрахунків з покупцями та замовниками повинен забезпечити отримання даних про заборгованість, строк сплати за якою ще не настав, а також заборгованість, несплачену в строк.

Аналітичний облік розрахунків з покупцями та замовниками ведеться за кожним покупцем і замовником, за кожним пред'явленим до сплати рахунком, за кожною операцією. З цією метою підприємство може вести картки аналітичного обліку на кожного дебітора або накопичувальну відомість довільної форми.

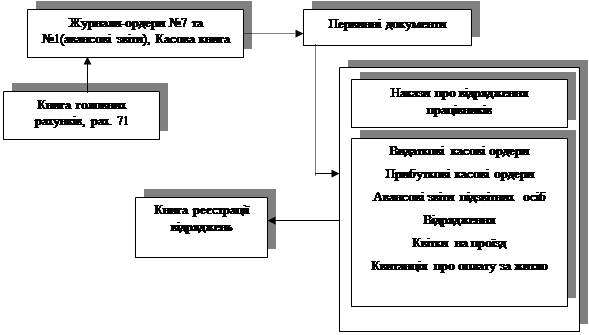

Облік розрахунків з покупцями і замовниками ведуть у Журнал-ордері № 11 с.-г. У ньому відображають підсумками за місяць обороти з кредиту рахунків 36, 70, 71, 72, 73, 74, 75, 79 у кореспонденції з дебетом відповідних рахунків.

Записи в Журнал-ордер № 11 с.-г. з кредиту рахунку 36 «Розрахунки з покупцями і замовниками» здійснюють на підставі відомості аналітичного обліку за рахунком № 36 ф. № 11.8 с.-г. У відомості № 11.8 с.-г. наводиться перелік усіх покупців і замовників, які мали стосунки за звітний період або заборгованість за попередні періоди. За кожним із них показуються залишки на початок і кінець місяця та обороти за дебетом і кредитом за звітний місяць. Заповнюється відомість на підставі реєстрів № 11.1 с.-г. й № 11.2. с.-г. первинних документів та аркушів-розшифровок.

Дебетовий оборот за рахунком 36 переносять до Журнал-ордеру № 11 с.-г. в кредит рахунків 70, 71 та ін. на підставі відомості аналітичного обліку реалізації продукції, матеріалів, робіт та послуг ф. № 11.4 с.-г.

Синтетичний облік за рахунками 36 ведеться в журналі-ордері П с.-г., а аналітичний - у відомості 11.8 с.-г. "Відомість аналітичного обліку розрахунків з покупцями і замовниками" та у відомості 11.7 с.-г. "Відомість обліку продажу шляхом взаємних розрахунків".

Похожие работы

... та іншу фінансову звітність підприємства що дає змогу судити про можливість і вигідність розміщення своїх капіталів. В ході розгляду теми курсової роботи «Облік реалізації продукції (робіт, послуг) та розрахунків з покупцями та замовниками », яка складається з трьох розділів, було розглянуто такі важливі аспекти: І. Нормативно-правова база обліку та реалізації готової продукції та розрахунки з ...

... відвантаження готової продукції, наданих послуг, а в податковому обліку дохід визнається за першою подією. 3. Практичні аспекти обліку реалізації послуг і розрахунків з Покупцями на ват по газопостачанню та газифікації «Хмельницькгаз» 3.1 Характеристика підприємства Рішенням Хмельницького міськвиконкому від 28 лютого 1956 р. №145 створено самостійну виробничо-експлоаційну контору ...

... залишків простроченої заборгованості підзвітних осіб по датах її виникнення, визначаючи за кожен день загальну суму такої заборгованості для встановлення суми до сплати в бюджет за ревізований період. 3. КОНТРОЛЬ РОЗРАХУНКІВ З ПОСТАЧАЛЬНИКАМИ ЗА МАТЕРІАЛЬНІ ЦІННОСТІ І ПОСЛУГИ При здійсненні такої перевірки ревізор керується законами України «Про підприємництво», «Про банкрутство». Положенням ...

... за договором у рахунок оплати продукції, товарів, робіт, послуг, як "фінансового векселя" не змінить загального підходу до оцінки дебіторської заборгованості, що відповідно до пункту повинна бути дорівнює вартості одержуваного, але не переданого майна. РОЗДІЛ 3 ФІНАНСОВИЙ ОБЛІК РОЗРАХУНКІВ З ПОКУПЦЯМИ ТА ЗАМОВНИКАМИ У ТОВ «АФЕНИ» 3.1 Коротка економічна характеристика ТОВ «АФЕНИ» та його облі ...

0 комментариев