Методи визначення розміру резерву сумнівних боргів

Нормативно-правове регулювання обліку та аудиту розрахунків з покупцями і замовниками

Організаційно-економічна характеристика господарства Поліської дослідної станції

Документування обліку розрахунків з покупцями і замовниками

Синтетичний та аналітичний облік розрахунків з покупцями і замовниками

Облік резерву сумнівних боргів

Особливості обліку розрахунків з покупцями і замовниками в умовах комп’ютеризації

Мета, завдання та джерела інформації розрахунків з покупцями і замовниками

Методика аудиту розрахунків з покупцями і замовниками

Висновок за результатами перевірки розрахунків з покупцями і замовниками

Навигация

Документування обліку розрахунків з покупцями і замовниками

Облік і контроль розрахунків з покупцями і замовниками

113202

знака

9

таблиц

6

изображений

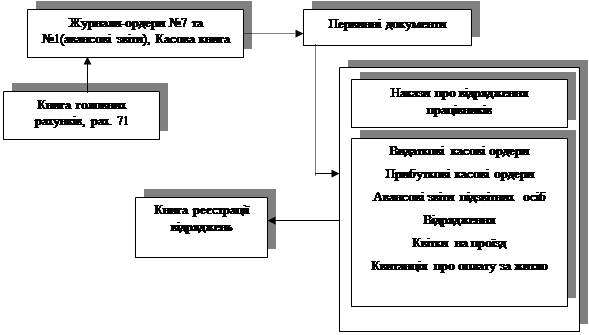

2.2 Документування обліку розрахунків з покупцями і замовниками

Продаючи свою продукцію (роботи, послуги), підприємства-продавці (виконавці) вступають у взаємовідносини з юридичними і фізичними особами – покупцями і замовниками, а отже – здійснюють з ними у певному порядку розрахунки. Взаємовідносини підприємств з покупцями (замовниками) пов’язані з укладанням договорів купівлі-продажу своєї продукції (товарів), підряду на виконання робіт (надання послуг). У договорах відображаються зобов'язання продавця (виконавця) про обсяги і терміни відвантаження продукції (товарів), виконання робіт (послуг) і зобов'язання покупця (замовника) про приймання продукції (товарів). Особлива увага в договорах приділяється ціні товару, термінам поставки, порядку розрахунків, терміну оплати, оскільки ці умови договору є істотними й необхідні у разі вирішення спору у претензійно-позовному порядку.

Факт відпуску продукції (товару), виконання робіт, надання послуг має бути належним чином оформлений документами. Підставою для відпуску продукції (товару) зі складу підприємства є доручення, яке пред'являється представником покупця і яке повинне містити: реквізити покупця, найменування і кількість отриманої продукції, термін дії доручення, особистий підпис представника, засвідчений підписами керівника та головного бухгалтера підприємства-покупця і скріплений печаткою. Підпис представника покупця на дорученні повинен бути ідентичним підпису одержувача на відвантажувальних документах про приймання продукції.

У разі доставки продукції покупцеві автотранспортом постачальника або транспортних організацій важливе значення має чітке і належне оформлення товарно-транспортних накладних відправником та наявність записів з підписами і відбитком печатки (штампу) одержувача, які засвідчують доставку продукції (товару) до місця призначення.

Покупцями основної маси виробленої продукції в сільськогосподарських підприємствах є хлібоприймальні пункти, молокозаводи, м'ясокомбінати, цукрові заводи, олійно-жирові комбінати та інші переробні підприємства. Крім того, сільгосптоваровиробники реалізують продукцію та виробничі запаси іншим сільськогосподарським підприємствам, комерційним фірмам тощо. Останнім часом усе більшого поширення набуває реалізація сільгосппродукції через товарні біржі та аукціони, оптові ринки.

Супровідними документами при продажу продукції сільськогосподарського виробництва та тварин є товарно-транспортні накладні спеціалізованих форм. Якщо господарство здає сортове насіння, то, крім товарно-транспортної накладної, необхідно виписувати первинні документи, які підтверджують їх сортність: атестат на насіння, свідоцтво на насіння, сортове посвідчення. При реалізації племінної худоби і птиці оформляється племінне свідоцтво, а не племінної — ветеринарне свідоцтво.

Переробні підприємства на підставі одержаних товарно-транспортних накладних ведуть накопичувальні відомості окремо по кожному сільськогосподарському товаровиробнику протягом поточного місяця або періоду (як правило, 15 днів).

На прийняту від сільськогосподарських підприємств продукцію заготівельні організації на підставі даних накопичувальних відомостей виписують приймальні квитанції, у яких вказують фізичну та залікову масу прийнятої продукції, її якість, суму до виплати. Наприклад, документом, що підтверджує здавання заготівельним організаціям тварин і птиці, є приймальна квитанція ф. № ПК-1, молока — ф. № ПК-З(МС), цукрових буряків - ф. № ПК-8, зерна - ф. № ПК-10 (ф. № ПК-9) та ін. З іншого боку, приймальні квитанції слугують підставою для відображення в обліку виникнення дебіторської заборгованості покупців.

У квитанціях, крім ваги і вартості закупленої продукції за договірними цінами, окремим рядком вказуються суми дотації. Перерахування грошових коштів сільськогосподарським товаровиробникам за продані ними молоко і м'ясо у живій вазі проводиться платіжними дорученнями з рахунків переробного підприємства.

З метою стабілізації ситуації на споживчому ринку та розвитку тваринництва організовуються й проводяться аукціони живої худоби (племінної, не племінної продуктивної) та птиці. Організаторами аукціонів худоби та птиці можуть виступати Міністерство аграрної політики України, управління сільського господарства і продовольства районних державних адміністрацій, біржі, торгові доми, сільськогосподарські та інші підприємства усіх форм власності, власники худоби.

Аукціон худоби та птиці надає послуги у вигляді проведення публічного продажу худоби та птиці у зазначений час та в установленому місці, з можливістю попереднього огляду товару. Аукціон проводиться на спеціально побудованих та облаштованих для цього майданчиках. Відбір, підготовка й транспортування поголів'я тварин для наступного їх продажу на аукціоні проводиться з дотриманням санітарних та ветеринарних норм згідно із законодавством. Для організації й проведення аукціону худоби та птиці створюється аукціонний комітет.

Учасники аукціону худоби та птиці для участі в аукціоні зобов'язані подати:

• покупці — заявку на участь в аукціоні;

• продавці — заявку-пропозицію з продажу худоби та птиці. До заявки-пропозиції додаються:

• на племінну худобу та птицю — племінне свідоцтво (сертифікат), затверджене державним інспектором з племінної справи у тваринництві, та ветеринарне свідоцтво;

• на неплемінну продуктивну худобу та птицю — документ, що засвідчує наявність худоби та птиці на відповідну дату, ветеринарне свідоцтво та форма угоди купівлі-продажу худоби та птиці.

Підставою для укладання угоди купівлі-продажу між продавцем і покупцем худоби та птиці і проведення розрахунків є аукціонне свідоцтво, яке оформляється у трьох примірниках. Аукціонне свідоцтво підписується продавцем та покупцем, а також уповноваженою особою аукціонного комітету. Один із примірників передається продавцеві відповідного лота, другий — покупцеві, який придбав цей лот на аукціоні, третій — залишається в комітеті. Лот — тварина, група тварин та птиця, що пропонуються для продажу на аукціоні.

Угода купівлі-продажу реєструється уповноваженою особою аукціонного комітету, затверджується головою або заступником голови комітету. Оплата за придбану худобу та птицю здійснюється згідно з умовами угоди купівлі-продажу.

З покупця також стягується реєстраційний збір у сумі 1 % від загальної вартості придбаної худоби та птиці.

При виконанні робіт (будівельних, ремонтних та ін.) у договорі на їх виконання також відображаються зобов'язання замовника щодо приймання виконаних робіт, порядку й термінів їх оплати. Прийнята робота має бути оформлена актом відповідної форми, який підписується представником замовника і виконавця або комісією, з обов'язковим посвідченням підписів представників печаткою замовника і виконавця. Аналогічно оформляються операції з надання замовникам різних послуг (ремонту та обслуговування технічних засобів підприємства тощо).

На виконані роботи на сторону і послуги виписують рахунок-фактуру та платіжну вимогу-доручення. На всіх первинних розрахункових документах окремим рядком має бути вказана сума податку на додану вартість.

Підприємства, які є платниками податку на додану вартість і зареєстровані у податковій інспекції, повинні надати покупцеві податкову накладну із зазначенням у ній дати виписки, порядкового номера, найменування та індивідуального податкового номера продавця і покупця, умови продажу і форми ведення розрахунків.

Належним чином оформлені документи є підставою для виконання покупцями (замовниками) зобов'язань із проведення розрахунків.

Підприємства також можуть передавати свою продукцію для продажу посередникам за договорами комісії (консигнації), які здійснюють розрахунки не з покупцями, а з комісіонерами (консигнаторами).

Покупці продукції (товарів), замовники робіт (послуг) зобов'язані виконувати договірні умови здійснення розрахунків за відповідними договірними сумами у встановлені терміни, проте можуть виникнути непередбачені обставини, які перешкоджають своєчасному виконанню зобов'язань або виконанню їх взагалі. Такими обставинами можуть бути:

• тимчасова або стійка фінансова неплатоспроможність;

• банкрутство;

• форс-мажорні обставини.

Через несвоєчасну оплату покупцями (замовниками) відвантаженої продукції, виконаних робіт, наданих послуг виникають сумнівні борги. Для покриття сумнівних боргів підприємства створюють резерв сумнівних боргів.

При виникненні форс-мажорних обставин (воєнні дії, пожежі, повені тощо) можуть мати місце випадки повної або часткової втрати товарів у дорозі, їх пошкодження, знищення та ін. Аби уникнути збитків за згаданих обставин продавці або покупці можуть застрахувати відвантажені цінності за зазначеними страховими подіями.

Усі підприємства реалізацію своєї продукції, товарів, робіт, послуг відображають на момент відвантаження продукції (товарів), підписання актів виконаних робіт (послуг). Розрахунки з покупцями за товарно-матеріальні цінності та послуги здійснюються, як правило, після відвантаження продукції або надання послуг.

Бухгалтерський облік розрахунків з покупцями і замовниками за відвантажену продукцію, товари, виконані роботи і послуги, крім заборгованості, забезпеченої векселями, ведеться на рахунку 36 «Розрахунки з покупцями і замовниками». На цьому рахунку узагальнюється також інформація про розрахунки з учасниками промислово-фінансової групи. Рахунок 36 активний, балансовий, основний.

За дебетом рахунка 36 відображається продажна вартість реалізованої продукції, товарів, виконаних робіт, наданих послуг (у т. ч. на виконання бартерних контрактів), яка включає податок на додану вартість, акцизи та інші податки, збори (обов'язкові платежі), які підлягають перерахуванню до бюджету та позабюджетних фондів і включені до вартості реалізації. За кредитом рахунка 36 відображається сума платежів, які надійшли на рахунки підприємства в банківських установах, у касу та інші види розрахунків. Сальдо за дебетом рахунка відображає заборгованість покупців і замовників за отриману продукцію (роботи, послуги).

Облік розрахунків з вітчизняними покупцями і замовниками ведеться на субрахунку 361 «Розрахунки з вітчизняними покупцями», з іноземними покупцями — на субрахунку 362 «Розрахунки з іноземними покупцями» рахунка 36, з учасниками промислово-фінансової групи — на субрахунку 363 «Розрахунки з учасниками ПФГ».

На субрахунку 362 аналітичний облік ведеться у гривнях і валюті, обумовленій договором.

Передача продукції підприємством покупцю повинна бути документально підтверджена, щоб уникнути непорозумінь, які можуть виникнути при розрахунках. Відпуск продукції зі складу підприємства проводиться на підставі Довіреності, яка пред'являється представником покупця разом з документом, що засвідчує його особу. В Довіреності повинні бути заповнені всі реквізити підприємства-покупця, зазначено найменування і кількість отриманої продукції, термін дії довіреності, особистий підпис представника покупця, підтверджений керівником і головним бухгалтером підприємства-покупця, з наявністю відтиснення печатки. Причому, підпис представника покупця на довіреності повинен бути ідентичний підпису одержувача продукції на відвантажувальних документах.

Порядок обліку і оформлення довіреностей регулюється Інструкцією № 99 від 16.05.96 р., затвердженою наказом Міністерства фінансів України (зі змінами і доповненнями).

Відпуск продукції здійснюється на підставі Накладної з одночасним оформленням Податкової накладної. Якщо Договором передбачена передплата, то покупцю спочатку виписується Рахунок-фактура на підставі якої здійснюється оплата за продукцію. У разі доставки продукції покупцю транспортом постачальника важливе значення має чітке і правильне оформлення товарно-транспортних накладних з підписами і з печаткою одержувача, що засвідчує отримання товарів або продукції. Товарно-транспортні накладні оформляються в порядку, встановленому Інструкцією № 228/253 від 07.08.96 р., затвердженої наказом Міністерства статистики і Міністерства транспорту України. Але взагалі покупці самі забирають продукцію, тому заповнення товарно-транспортної не є обов’язковим.

При виконанні робіт (будівельних, ремонтних, монтажних, налагоджувальних та ін.) в договорі на їх виконання чітко відображаються зобов'язання виконавця-підрядника і замовника щодо порядку прийому виконаних робіт, термінів їх оплати, а прийнята робота повинна бути оформлена актом відповідної форми, який підписується представниками замовника і виконавця або комісією з обов'язковим завіренням підписів представників печаткою замовника і виконавця.

Розрахунки з постачальниками і виконавцями, покупцями і замовниками ведуться, як правило, в безготівковій формі, але можливі як і з каси готівкою, яка отримана з каси обслуговуючого банку, так і з виручки від реалізації товарів, продукції підприємства, що передбачено Порядком № 21 пункт 1 від 02.02.95 р., в редакції постанови Правління Національного банку України від 13.10.97 р. № 334 (зі змінами та доповненнями).

При здійсненні розрахунків готівкою підприємство, одержуючи готівку, зобов'язане надати покупцям (замовникам) відривну квитанцію прибуткового касового ордеру та розрахункові документи, які є підставою про проведення розрахунків з постачальником готівкою.

Безготівкові розрахунки здійснюються з використанням установлених форм розрахункових документів:

- платіжних доручень;

- платіжних вимог-доручень;

- розрахункового чека;

- платіжної вимоги;

- акредитива.

Узагальнення інформації про розрахунки з покупцями та замовниками за поставлену продукцію відображається на активному рахунку 36 "Розрахунки з покупцями і замовниками", за дебетом якого відображається продажна вартість реалізованої продукції. Вона включає податок на додану вартість, збори (обов'язкові платежі), які повинні бути зараховані на користь підприємства, по кредиту - сума платежів, які фактично поступили на рахунки підприємства в банківських установах. Дебетове сальдо рахунку відображає заборгованість покупців і замовників на кінець звітного періоду, що залишилася, за отриману продукцію.

До рахунку 36 "Розрахунки з покупцями і замовниками" відкриваються наступні субрахунки:

361"Розрахунки з вітчизняними покупцями";

362"Розрахунків з іноземними покупцями".

Використання банківських платіжних карток та векселів як платіжних інструментів регулюються чинним законодавством, у тому числі окремими нормативно-правовими актами Нацбанку України.

Кожен з документів повинен бути заповнений відповідним чином і засвідчений підписами і печаткою.

Основними джерелами інформації для контролю розрахункових відносин з покупцями і замовниками слугують первинні документи з обліку розрахунків (табл. 5).

Табл. 6

Документування розрахунків з покупцями та замовниками

| Розрахунки з вітчизняними покупцями | Розрахунки з іноземними покупцями |

| Виникнення заборгованості | |

| - накладні - рахунки-фактури - рахунки - акти прийнятих робіт, послуг - податкові накладні - товарно-транспортні накладні - товарні накладні | - комерційні документи (рахунки-фактури, - invoice) - транспортні накладні (СМR – залізнична накладна т.д.) - платіжні документи на перерахування сум митних платежів та інших податків на рахунки митних установ - розрахунки бухгалтерії про наявність курсових різниць |

| Погашення заборгованості | |

| Виписки банку, ПКО, векселі | Виписки банку, векселі |

При здійсненні товарообмінних (бартерних) операцій сторони укладають договори, в яких визначають строки взаємних поставок товарів, обов'язки сторін з виконання умов договору та відповідальність сторін у випадку порушення прийнятих зобов'язань.

При відвантаженні товару (виконанні робіт, наданні послуг) за бартерним обміном в обов'язковому порядку складаються рахунки-фактури, накладні, акти тощо, в яких зазначається окремим рядком сума податку на додану вартість, дата складання, найменування і адреса постачальника та покупця.

Похожие работы

... та іншу фінансову звітність підприємства що дає змогу судити про можливість і вигідність розміщення своїх капіталів. В ході розгляду теми курсової роботи «Облік реалізації продукції (робіт, послуг) та розрахунків з покупцями та замовниками », яка складається з трьох розділів, було розглянуто такі важливі аспекти: І. Нормативно-правова база обліку та реалізації готової продукції та розрахунки з ...

... відвантаження готової продукції, наданих послуг, а в податковому обліку дохід визнається за першою подією. 3. Практичні аспекти обліку реалізації послуг і розрахунків з Покупцями на ват по газопостачанню та газифікації «Хмельницькгаз» 3.1 Характеристика підприємства Рішенням Хмельницького міськвиконкому від 28 лютого 1956 р. №145 створено самостійну виробничо-експлоаційну контору ...

... залишків простроченої заборгованості підзвітних осіб по датах її виникнення, визначаючи за кожен день загальну суму такої заборгованості для встановлення суми до сплати в бюджет за ревізований період. 3. КОНТРОЛЬ РОЗРАХУНКІВ З ПОСТАЧАЛЬНИКАМИ ЗА МАТЕРІАЛЬНІ ЦІННОСТІ І ПОСЛУГИ При здійсненні такої перевірки ревізор керується законами України «Про підприємництво», «Про банкрутство». Положенням ...

... за договором у рахунок оплати продукції, товарів, робіт, послуг, як "фінансового векселя" не змінить загального підходу до оцінки дебіторської заборгованості, що відповідно до пункту повинна бути дорівнює вартості одержуваного, але не переданого майна. РОЗДІЛ 3 ФІНАНСОВИЙ ОБЛІК РОЗРАХУНКІВ З ПОКУПЦЯМИ ТА ЗАМОВНИКАМИ У ТОВ «АФЕНИ» 3.1 Коротка економічна характеристика ТОВ «АФЕНИ» та його облі ...

0 комментариев