Методи визначення розміру резерву сумнівних боргів

Нормативно-правове регулювання обліку та аудиту розрахунків з покупцями і замовниками

Організаційно-економічна характеристика господарства Поліської дослідної станції

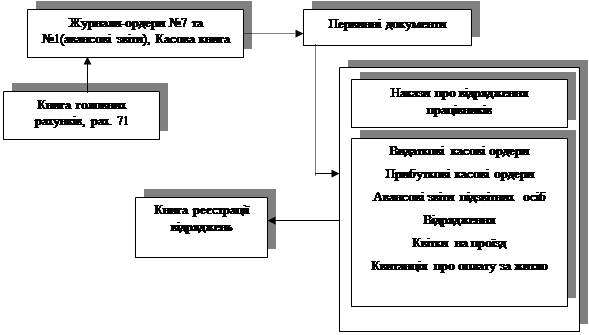

Документування обліку розрахунків з покупцями і замовниками

Синтетичний та аналітичний облік розрахунків з покупцями і замовниками

Облік резерву сумнівних боргів

Особливості обліку розрахунків з покупцями і замовниками в умовах комп’ютеризації

Мета, завдання та джерела інформації розрахунків з покупцями і замовниками

Методика аудиту розрахунків з покупцями і замовниками

Висновок за результатами перевірки розрахунків з покупцями і замовниками

Навигация

Організаційно-економічна характеристика господарства Поліської дослідної станції

Облік і контроль розрахунків з покупцями і замовниками

113202

знака

9

таблиц

6

изображений

2.1 Організаційно-економічна характеристика господарства Поліської дослідної станції

В 1914р. була створена станція по вирощуванню картоплі на бідних піщаних грунтах та виведенню нових ранніх нематодостійких сортів картоплі.

За формою власності Поліська дослідна станція – це державна установа.

Поліська дослідна станція є підрозділом інституту картоплярства Української академії аграрних наук. Вона розташована в Центральному Поліссі Житомирської області Малинського району, с. Федорівка.

Місце розташування господарства досить зручне для ведення сільськогосподарського виробництва: відстань до районного центру – 15км, до обласного – 70км. Господарство розміщене в зоні помірного клімату. Опадів в основному випадає недостатньо.

Ґрунти представлені піщаними, слабо підзолистими. Гумусовий шар складає 10-12см. Місцями трапляються кислі ґрунти, які не задержують вологи і бідні на мінеральні речовини. Тому потребують внесення мінеральних і органічних речовин.

Основними культурами, які вирощують в господарстві є картопля, озиме жито, овес на зерно, кукурудза на силос.

Поліська дослідна станція ділиться на Поліський науковий центр та безпосередньо на саму Поліську дослідну станцію.

Установа ділиться на наступні наукові відділи: селекцію, насінництво, відділ технології та агрохімії.

Найважливішою складовою природних ресурсів є земля – охоронниця природних багатств, основа рослинного і тваринного світу, операційний базис розміщення об'єктів промисловості, населених пунктів і доріг. Земельні ресурси потрібні всім підприємствам. В сільському господарстві вона є основним засобом виробництва. Функціональні особливості використання землі визначають її важливе місце серед природних ресурсів. Вона є одночасно предметом, засобом праці, базисом для розміщення продуктивних сил, основою для відтворення всіх факторів економічного зростання. Тому раціональне землекористування є обов'язковою частиною комплексної системи експлуатації та охорони природних ресурсів для всіх підприємств.

Землі Поліської дослідної станції представлені наступним чином:

Табл.2 Склад і структура земельних угідь Поліської дослідної станції (2005 2006рр.)

| Види земель | 2005р. | 2006р. | 2006р. в % до 2005р. |

| Всього площа с.-г. угідь, | 62 | 58 | 93,54 |

| З них: рілля | 59 | 57 | 96,61 |

| сінокоси | - | - | - |

| пасовища | - | - | - |

| Інші землі, га | 3 | 1 | 33,33 |

Аналізуючи структуру земельних угідь, видно, що площа їх з роками зменшувалась. Так, в 2005році їх загальна кількість становила 62га, а в 2006році - 58га. Тобто зменшилася на 6,46%. Площа ріллі також зменшилася. порівняно з 2005роком. З 59га до 57га. Або на 3,39%.

Щодо інших земель, то тут таж сама ситуація. Зменшення на 2га, або аж на 66,67%.

Не можна уявити виробництво без продуктивної участі людської праці (трудових ресурсів). Соціальну суть трудових ресурсів становлять люди у певних виробничих умовах, а економічну – робочий час, необхідний для використання суспільно корисної праці.

Слід розрізняти поняття “трудові ресурси” і “робоча сила”. Трудові ресурси – ширше поняття, яке включає частину працездатного населення, що за своїми віковими, фізичними, освітніми даними відповідає тій чи іншій сфері діяльності. До них входять люди, фактично зайняті в усіх сферах соціально-економічної діяльності, включаючи й домашнє та підсобне господарство; непрацюючі працездатного віку; зайняті професійною підготовкою. Соціальну природу суспільства визначає робоча сила як реальні трудові ресурси, що функціонують у процесі виробництва.

Отже важливим фактором виробництва продукції є наявність трудових ресурсів. Саме за їх допомогою створюється новий продукт в процесі виробництва.

| Показники | 2005р. | 2006р. | 2006р. в % до 2005р. |

| 1.Всього працівників, чол. | 96 | 11 | 15,63 |

| в т.ч.: в господарстві | 60 | 75 | 125 |

| в науковому відділі | 36 | 36 | 100 |

| 2.Трудомісткість продукції: | 0,46 | 0,69 | 150 |

| 3.Затрати праці, тис. люд/год. | 215 | 252 | 117,21 |

| 4.Вартість валової продукції на 1 працівника, тис. грн. | 4,85 | 3,28 | 67,63 |

Табл.3 Забезпеченість робочою силою та її використання в Поліській дослідній станції

Роблячи результати по даним таблиці, можна сказати, що загальна кількість працівників збільшилась на 15,63% або на 16 чол. В науковому відділі кількість чоловік залишилась незмінною, в той час як в господарстві збільшилась на 25%.

Трудомісткість продукції збільшилася в 1,5 рази, що свідчить про зниження ефективності виробництва. Водночас збільшилися затрати праці (на 17%) і зменшилася вартість валової продукції на 1 працівника на 32,37%.

Кожне підприємство характеризується певним напрямом виробничої діяльності, яка має назву спеціалізація. Вона характеризується структурою грошових надходжень. Поліська дослідна станція спеціалізується на виведенні і вирощуванні нових ранніх, нематодостійких сортів картоплі.

Спеціалізація відбиває якісний бік суспільного поділу праці і вказує виробничий напрям, тобто виробництво яких саме видів продукції є переважним на даній території. Спеціалізація – це складний процес, що розвивається в різноманітних формах. Спеціалізація аграрних підприємств – це переважне виробництво відповідного виду продукції, для якого тут є відносно найкращі природноекономічні умови.

Частка від реалізації картоплі, яка є головною реалізаційною продукцією, складає більше 70%. Метою діяльності підприємства є отримання прибутку. Це можливе лише за високої ефективності виробництва. Ефективність виробництва характеризується низкою показників.

Основні показники економічної ефективності виробництва аграрного підприємства включають: виробництво валової продукції і валового доходу (окремо) відносно витрат виробництва; чистий дохід, одержаний на одиницю проведених витрат; затрат праці на виробництво 1 ц продукції; одержаний прибуток на 1га і 1 ц продукції та рівень рентабельності.

Табл.4 Ефективність виробництва Поліської дослідної станції

| Показники | 2005р. | 2006р. | 2006р. в % до 2005р. |

| 1.Виручка від реалізації, тис. грн | 466 | 364 | 78,11 |

| 2.Собівартість реалізованої продукції, тис. грн. | 397 | 306 | 77,08 |

| 3.Прибуток (збиток), тис.грн | - 46 | - 107 | 232,61 |

| 4.Валова продукція, тис.грн: | |||

| - на 1га с.-г. угідь | 8,18 | 6,28 | 76,77 |

| - на 1 працівника | 4,85 | 3,28 | 67,63 |

Отже, можна зробити висновок, що підприємство працює не ефективно. Це видно з того, що виручка зменшилася на 22%, валова продукція також зменшилася, як на 1га, так і на 1 працівника. Собівартість помітно зменшилася, але це дало покращення. А результатом діяльності взагалі є збиток, що становить 107 тис. грн.

Основні фонди підприємства – це засоби праці, виражені у грошовій формі, які функціонують у виробничому процесі і протягом кількох виробничих циклів, зберігаючи при цьому натурально-речову форму, а свою вартість переносять на знову створений продукт частинами у вигляді амортизаційних відрахувань.

Основні фонди підприємства поділяються на виробничі і невиробничі.

Залежно від функцій, що виконуються у виробничому процесі, вони класифікуються за своїм призначенням на такі групи: 1) будівлі; 2)споруди; 3)передавальні пристрої; 4)трактори, комбайни, сільськогосподарські машини і обладнання; 5) транспортні засоби; 6)інструмент; 7)виробничий інвентар; 8)господарський інвентар; 9)робоча: продуктивна худоба; 10)багаторічні насадження та ін.

Щоб здійснювати безперервний процес виробництва, необхідно мати як безпосередньо у виробництві, так і в поточних запасах сировину, матеріали, паливо, запасні частини та інші предмети праці, які в сукупності становлять оборотні фонди. Останні, беручи участь у процесі виробництва у вигляді предметів праці, змінюють натуральну форму і повністю переносять свою вартість на виготовлену продукцію.

Табл. 5 Основні та оборотні фонди підприємства

| Показники | 2005р. | 2006р. | 2006р. в % до 2005р. |

| Середньорічна вартість основних засобів, тис. грн. | 11655 | 11612 | 99,63 |

| Фондозабезпеченість, тис. грн. | 187,98 | 200,2 | 106,51 |

| Фондоозброєність, тис. грн. | 121,41 | 104,61 | 86,16 |

| Фондовіддача, грн. | 0,04 | 0,03 | 75 |

| Фондомісткість, грн. | 25,01 | 31,90 | 127,55 |

З таблиці видно, що вартість основних засобів зменшилася на 0,37%. При цьому зменшилася фондоозброєність на13,84% (або на 16,8 тис грн.) і збільшилася фондоозброєність на 6,51% (або на 12,22 тис. грн.). Це свідчить про зменшення площі земель і збільшення кількості працівників. На виробництво 1грн валової продукції було затрачено 31,90 грн. основних засобів. І в той час на 1грн. основних фондів було вироблено лише 2 коп. валової продукції.

Для організації ефективної діяльності підприємства, необхідно належним чином організувати облік всіх господарських процесів і операцій.

Необхідною умовою для правильного ведення бухгалтерського обліку організовує керівник підприємства, який забезпечує неухильне виконання правомірних умов бухгалтерії щодо дотримання порядку оформлення та подання до обліку первинних документів.

Для ведення бухгалтерського обліку на підприємстві створюється штат бухгалтерії, який складається з головного бухгалтера, бухгалтер по господарству, по соціальним виплатам, касир та економіст.

Головний бухгалтер забезпечує дотримання встановленої методології, складання і подання фінансової звітності, організовує контроль за відображенням всіх господарських операцій і забезпечує перевірку стану господарського обліку. На підприємстві він також виконує функції бухгалтера по науці.

На підприємстві застосовується журнально-ордерна форма обліку щодо господарського відділу та меморіальна щодо наукового. Плану документообігу відсутній.

Первинні документи здаються до бухгалтерії по мірі виникнення господарських операцій. На їх підставі заповнюються зведені документи і облікові регістри. Наказ про облікову політику відсутній.

Похожие работы

... та іншу фінансову звітність підприємства що дає змогу судити про можливість і вигідність розміщення своїх капіталів. В ході розгляду теми курсової роботи «Облік реалізації продукції (робіт, послуг) та розрахунків з покупцями та замовниками », яка складається з трьох розділів, було розглянуто такі важливі аспекти: І. Нормативно-правова база обліку та реалізації готової продукції та розрахунки з ...

... відвантаження готової продукції, наданих послуг, а в податковому обліку дохід визнається за першою подією. 3. Практичні аспекти обліку реалізації послуг і розрахунків з Покупцями на ват по газопостачанню та газифікації «Хмельницькгаз» 3.1 Характеристика підприємства Рішенням Хмельницького міськвиконкому від 28 лютого 1956 р. №145 створено самостійну виробничо-експлоаційну контору ...

... залишків простроченої заборгованості підзвітних осіб по датах її виникнення, визначаючи за кожен день загальну суму такої заборгованості для встановлення суми до сплати в бюджет за ревізований період. 3. КОНТРОЛЬ РОЗРАХУНКІВ З ПОСТАЧАЛЬНИКАМИ ЗА МАТЕРІАЛЬНІ ЦІННОСТІ І ПОСЛУГИ При здійсненні такої перевірки ревізор керується законами України «Про підприємництво», «Про банкрутство». Положенням ...

... за договором у рахунок оплати продукції, товарів, робіт, послуг, як "фінансового векселя" не змінить загального підходу до оцінки дебіторської заборгованості, що відповідно до пункту повинна бути дорівнює вартості одержуваного, але не переданого майна. РОЗДІЛ 3 ФІНАНСОВИЙ ОБЛІК РОЗРАХУНКІВ З ПОКУПЦЯМИ ТА ЗАМОВНИКАМИ У ТОВ «АФЕНИ» 3.1 Коротка економічна характеристика ТОВ «АФЕНИ» та його облі ...

0 комментариев