Методи визначення розміру резерву сумнівних боргів

Нормативно-правове регулювання обліку та аудиту розрахунків з покупцями і замовниками

Організаційно-економічна характеристика господарства Поліської дослідної станції

Документування обліку розрахунків з покупцями і замовниками

Синтетичний та аналітичний облік розрахунків з покупцями і замовниками

Облік резерву сумнівних боргів

Особливості обліку розрахунків з покупцями і замовниками в умовах комп’ютеризації

Мета, завдання та джерела інформації розрахунків з покупцями і замовниками

Методика аудиту розрахунків з покупцями і замовниками

Висновок за результатами перевірки розрахунків з покупцями і замовниками

Навигация

Особливості обліку розрахунків з покупцями і замовниками в умовах комп’ютеризації

Облік і контроль розрахунків з покупцями і замовниками

113202

знака

9

таблиц

6

изображений

2.5 Особливості обліку розрахунків з покупцями і замовниками в умовах комп’ютеризації

Широке застосування засобів обчислювальної техніки привело до нових способів організації обліку. В даний час відбувається швидке оснащення підприємств і організацій багатофункціональними ЕОМ - комп'ютерами, що дозволяють накопичувати інформацію на машинних носіях (на жорсткому диску, дискетах).

Підприємства і організації самостійно вибирають форми і методи бухгалтерського обліку виходячи з об'єму облікових робіт, наявності обчислювальної техніки та інших умов. Разом з тими вони повинні дотримуватися загальних методологічних принципів, затверджених Міністерством фінансів України, а також технологію обробки облікових даних.

В зв'язку переходом до більш прогресивних форм обліку значно міняється характер і зміст бухгалтерської роботи, скорочується питома вага технічних процесів, заснованих на ручній праці. Головними для облікового персоналу стають функції організаторів обліку, контролю і аналізу.

Комп'ютерна форма бухгалтерського обліку знижує трудомісткість обліку, підвищує достовірність і оперативність інформації, сприяє інтеграції всіх видів обліку - оперативного, бухгалтерського і статистичного і своєчасному наданню інформації для управління виробництвом і складання фінансової звітності.

Важливою умовою покращення обліку є введення комп’ютерної форми обліку. Використання комп’ютерної техніки вносить значні зміни до організації бухгалтерського обліку, причому з допоміжного засобу обчислювальна техніка перетворюється на визначальний фактор організації обліку.

Застосування комп’ютерів дозволило б автоматизувати робоче місце бухгалтера й підняти на якісно новий рівень процес реєстрації господарських операцій. Бухгалтер працював би на комп’ютері в діалоговому (інтерактивному) режимі, використовував би зворотній зв’язок у процесі обробки даних і отримання відповідних вихідних документів.

Основними перевагами комп’ютерної форми ведення обліку, порівняно з паперовою, є:

- вбудовані бухгалтерські знання (у програму закладено правила формування тих чи інших бухгалтерських проводок по господарських операціях, тобто форма бухгалтерського обліку наповнюється специфічними бухгалтерськими знаннями);

- паралельне ведення обліку за декількома стандартами (на базі одних і тих же одноразово введених даних можна отримувати декілька систем оцінок і показників, що розраховуються за різними методиками);

- забезпечення отримання необхідної внутрішньої та зовнішньої звітності за вимогою управлінського персоналу (використання комп’ютерної техніки дозволяє отримати інформацію з бажаним ступенем деталізації у будь-який момент часу).

Основними принципами комп’ютерної форми введення бухгалтерського обліку наступні:

- відповідність багатьох регістрів систематичного запису одному журналу хронологічному запису;

- накопичення і багаторазове використання облікових даних;

- один синтетичний рахунок – багато аналітичних рахунків. Кількість рахунків аналітичного обліку залежить від цілей, поставлених керівництвом перед обліком, і нічим не обмежується;

- автоматичне отримання інформації про відхилення від встановлених норм, нормативів, завдань тощо.

- одержання звітних показників у режимі діалогу «людина-комп’ютер»;

- автоматичне формування всіх облікових регістрів і форм звітності на основі даних, відображених у системі рахунків.

Компонентами комп’ютерної форми бухгалтерського обліку є: інформаційне, технічне, програмне, організаційне та методологічне забезпечення.

Сучасна комп’ютерна форма ведення бухгалтерського обліку базується на використанні персональних комп’ютерів та обчислювальних мереж. Практичне її застосування залежить від набору технічних засобів і вибору організаційних форм їх використання.

За рахунок одноразового введення даних забезпечується єдність інформаційної бази. Інтеграція обробки облікових даних та адаптація програмного забезпечення до потреб користувачів досягається шляхом застосування різних комп’ютерних програм.

Особливістю комп’ютерної форми бухгалтерського обліку є те, що вона не існує без конкретної комп’ютерної програми. Облікові регістри різних комп’ютерних програм не схожі один на одного.

Комп’ютерна система обліку оперативно відображає основні процеси, пов’язані з отриманням різних зведених показників, які характеризують фінансово-господарську діяльність підприємства. У цій обліковій системі інформація проходить єдиним каналом і використовується для будь-яких потреб управління. Таким чином, комп’ютерна система обліку – це вдале поєднання професійних якостей і функцій користувача з інтелектуальними можливостями комп’ютерів, які дозволяють отримати необхідну для управління і оперативного контролю інформацію.

Використання комп’ютерних програм – це єдиний шлях для ведення обліку в умовах комп’ютерних технологій. Недоліком комп’ютерної форми ведення обліку може бути висока вартість програмного та технічного забезпечення.

Щодо автоматизованого обліку розрахунків з покупцями і замовниками, то всі операції, що пов’язані з реалізацією, оформляються наступним чином:

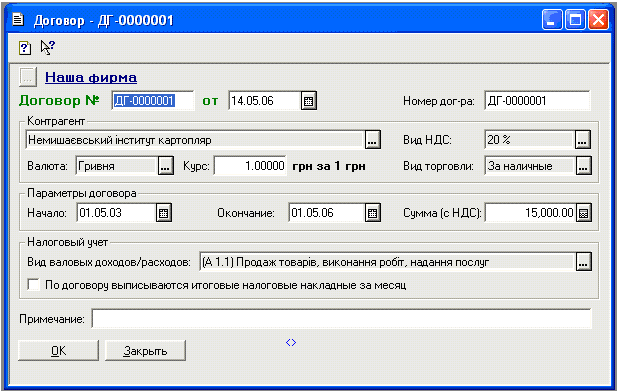

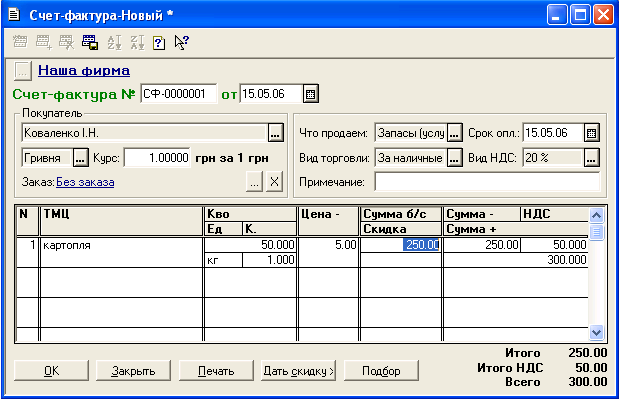

1. Реєструється договір з контрагентом документом Договор (рис. 1). На його підставі виписується документ Счет-фактура (рис. 2), який є розрахунковим на оплату і містить специфікацію товарів, що продаються.

Рис. 1 Договір

Рис. 2 Рахунок-фактура

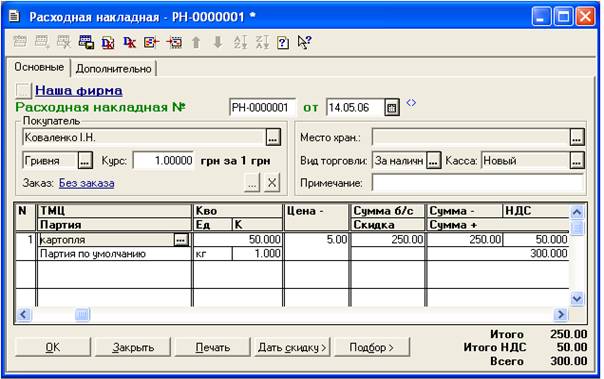

2. На підставі рахунка-фактури або договору вводиться документ реалізації Расходная накладная (рис. 3).

Рис. 3

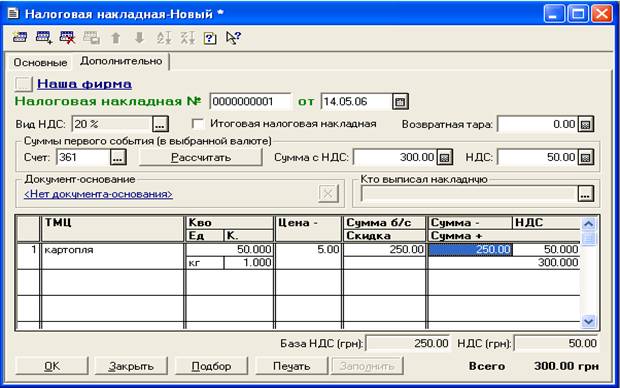

3. На підставі документів реалізації можна ввести документ Налоговая накладная (рис. 4).

Рис. 4 Податкова накладна

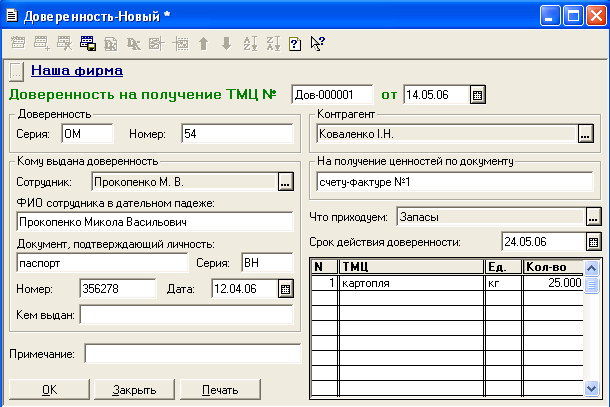

4. Якщо продукцію відпускають довіреній особі, то складається Доверенность (рис. 6)

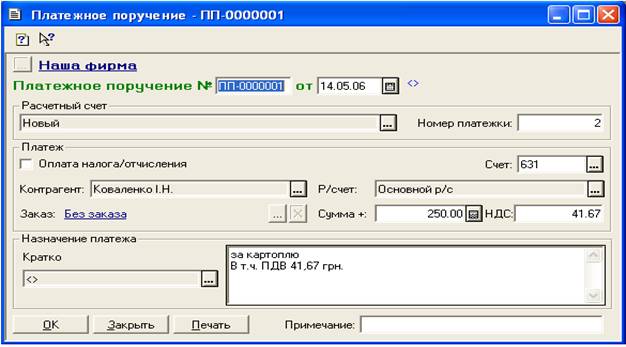

Рис. 5 Платіжне доручення

Рис. 6 Довіреність

Розділ 3. Аудит розрахунків з покупцями і замовниками

Похожие работы

... та іншу фінансову звітність підприємства що дає змогу судити про можливість і вигідність розміщення своїх капіталів. В ході розгляду теми курсової роботи «Облік реалізації продукції (робіт, послуг) та розрахунків з покупцями та замовниками », яка складається з трьох розділів, було розглянуто такі важливі аспекти: І. Нормативно-правова база обліку та реалізації готової продукції та розрахунки з ...

... відвантаження готової продукції, наданих послуг, а в податковому обліку дохід визнається за першою подією. 3. Практичні аспекти обліку реалізації послуг і розрахунків з Покупцями на ват по газопостачанню та газифікації «Хмельницькгаз» 3.1 Характеристика підприємства Рішенням Хмельницького міськвиконкому від 28 лютого 1956 р. №145 створено самостійну виробничо-експлоаційну контору ...

... залишків простроченої заборгованості підзвітних осіб по датах її виникнення, визначаючи за кожен день загальну суму такої заборгованості для встановлення суми до сплати в бюджет за ревізований період. 3. КОНТРОЛЬ РОЗРАХУНКІВ З ПОСТАЧАЛЬНИКАМИ ЗА МАТЕРІАЛЬНІ ЦІННОСТІ І ПОСЛУГИ При здійсненні такої перевірки ревізор керується законами України «Про підприємництво», «Про банкрутство». Положенням ...

... за договором у рахунок оплати продукції, товарів, робіт, послуг, як "фінансового векселя" не змінить загального підходу до оцінки дебіторської заборгованості, що відповідно до пункту повинна бути дорівнює вартості одержуваного, але не переданого майна. РОЗДІЛ 3 ФІНАНСОВИЙ ОБЛІК РОЗРАХУНКІВ З ПОКУПЦЯМИ ТА ЗАМОВНИКАМИ У ТОВ «АФЕНИ» 3.1 Коротка економічна характеристика ТОВ «АФЕНИ» та його облі ...

0 комментариев