Виробничі запаси як об’єкт обліку і аудиту

Класифікація виробничих запасів для цілей обліку і аналізу

Документальне оформлення операцій з виробничими запасами

Облік вибуття виробничих запасів, оцінка при вибутті

Узагальнення інформації про операції з виробничими запасами в реєстрах бухгалтерського обліку і звітності

Удосконалення ведення обліку виробничих запасів на підприємстві ВП «Старинська птахофабрика Нова» ВАТ МХП

Аналіз забезпеченості виробничих запасів на підприємстві

Аналіз ефективності використання виробничих запасів

Особливості проведення інвентаризації виробничих запасів

Особливості обліку результатів інвентаризації виробничих запасів

Навигация

Аналіз забезпеченості виробничих запасів на підприємстві

Облік виробничих запасів

140395

знаков

15

таблиц

2

изображения

3.1 Аналіз забезпеченості виробничих запасів на підприємстві

Важливим фактором розвитку виробництва є стабільна забезпеченість підприємства матеріальними ресурсами та їх ефективне використання. Враховуючи те, що витрати сировини, матеріалів, палива, напівфабрикатів займають 80-90% серед всіх витрат на виробництво нової продукції, то головною метою аналізу є визначення забезпеченості підприємства різними видами матеріальних ресурсів та пошук резервів раціонального їх використання. Цими питаннями на ВП «Старинська птахофабрика Нова» займається відділ матеріально-технічного постачання та планово-економічний відділ. Служба матеріально-технічного постачання складає графіки укладання договорів з підприємствами-постачальниками з урахуванням розрахунків планово-економічного відділу.

Важливим фактором забезпеченості підприємства виробничими запасами є правильність розрахунку потреби в них. Планування потреб у виробничих запасах здійснюється на основі наукових методів залежно від специфіки технологічних процесів виробництва продукції, призначення запасів та інших особливостей.

Загальна потреба підприємства у виробничих запасах в тому чи іншому виді можна визначити за формулою:

Пз=Пп+Пе+Пр+Пзв-Зо ,

де Пз – загальна потреба; Пп –потреба на виробництво продукції; Пе – потреба на експериментально – дослідні роботи; Пр – потреба на ремонт; Пзв – потреба на утворення нормативних залишків на кінець періоду; Зо– запас на початок періоду.

В основу розрахунку потреби підприємства в виробничих запасах покладено нормативи та норми їх витрачання, норми складських запасів. Норма – це завдання, яке фіксує гранично допустимі витати конкретного виду матеріального ресурсу на виробництво одиниці продукції. Норми встановлюються виходячи з того, що вони повинні враховувати зростання якості продукції, її конкурентноспроможність. Стан нормативної бази на даний час ще не повністю відповідає вимогам підвищення ефективності виробництва. Більшість норм встановлюється за фактичними витратами за попередній період. Тому на практиці застосовуються застарілі та завищені норми витрат.

Враховуючи те, що на ВП «Старинська птахофабрика Нова» є велика номенклатура виробничих запасів то оцінюють обґрунтованість потреб у запасах, які мають найбільшу питому вагу у собівартості продукції.

За даними таблиці 3.1.1 визначимо повноту забезпеченості потреби у виробничих запасах.

Таблиця 3.1.1

Аналіз забезпеченості підприємства за окремими видами лісопродукції

| Назва матеріалу | Потреба, тис.грн | Потреба, встановлена в процесі аналізу, тис.грн. | Відхилення, тис.грн. | Випуск продукції тис.грн. | Ремонтно-експлуатаційні потреби, тис.грн |

| Технологічна тріска. | 26450,00 | 20775,00 | 5675,00 | 26000,0 | -450,00 |

| Пиломатеріал реквізитний | 14765,00 | 10555,00 | 4210,00 | 15372,00 | +607,00 |

| Пиловник хвойний. | 76745,00 | 61370,00 | 15375,00 | 78179,00 | +1434,00 |

| Баланси хвойні. | 48727,00 | 36330,00 | 12397,00 | 48998,00 | +271,00 |

| Ліс будівельний. | 27050,00 | 19409,00 | 7641,00 | 25372,00 | -1678,00 |

| Разом | 193737,00 | 148439,00 | 45298,00 | 193921,00 | +184,00 |

З даними табл.3.1.1 можна зробити висновок, що розрахункова потреба була завищена на 184,00 тис.грн. Потреба на технологічну тріску була занижена на 450,00 тис.грн., а на пиломатеріали реквізитні, пилових хвойних та баланси хвойні завищена на 607,00 тис.грн; 1434 тис.грн. та 271 тис.грн. відповідно. Потреба на ліс будівельний була занижена на 1678 тис.грн.

Перевіряючи розрахунки потреб, необхідно з’ясувати чи враховані:

– зміни у номенклатурі та асортименті призначеної для випуску продукції;

– зміни норм витрат на одиницю продукції;

– заходи, спрямовані на підвищення технічного рівня виробництва та удосконалення організації праці.

Для аналізу виконання програми матеріально-технічного забезпечення підприємства доцільно провести розрахунки наведені в табл.3.1.2.

Таблиця 3.1.2

Забезпеченість підприємства лісопродукцією

| Назва матеріалу | Потреба, встановлена в процесі аналізу | Фактичне надходження 2008 | % виконання | Відхилення+/- | Фактичне надходження2009 | % виконання | Відхилення+/- |

| Технологічна тріска, м3 | 325,0 | 315,0 | 96,9 | -10,0 | 347,4 | 106,8 | 23,6 |

| Пиломатеріал реквізитний, м3 | 1274,0 | 1250,0 | 98,1 | -24 | 1274,0 | 100,0 | 0 |

| Пиловник хвойний, м3 | 1600,00 | 1731,5 | 108,2 | 142,00 | 1718,55 | 107,4 | 127,2 |

| Баланси букові, м3 | 900,00 | 950,0 | 105,5 | 52,3 | 873,3 | 97,0 | -26,2 |

| Баланси хвойні, м3 | 1100,0 | 1058,0 | 96,2 | -40,2 | 1301,7 | 118,3 | 238,2 |

| Пиловник буковий, м3 | 1470,0 | 1500,0 | 102,0 | 30,0 | 1569,0 | 106,7 | 105,1 |

| Будівельний ліс, м3 | 160,00 | 187,0 | 116,9 | 31,6 | 178,7 | 111,69 | 21,4 |

Як показують дані табл.3.1.2 забезпеченість ВП «Старинська птахофабрика Нова» лісопродукцією в 2009 році покращилась порівняно з 2008 роком і перевищує 100% це перевищення складає 6-8 %, балансами буковими в 2009 році підприємство не було забезпечене на 3% (100-97%). Та в цілому на забезпеченість це не мало великого впливу.

Аналогічні розрахунки доцільно провести по групах: сировина й матеріали, паливо, тара й тарні матеріали, матеріали передані в переробку, запасні частини, та інші матеріали. Після цього складається узагальнююча таблиця, яка узагальнює оцінку роботи підприємства з матеріально- технічного забезпечення, такі розрахунки наведені в табл.3.1.3.

Таблиця 3.1.3

Стан матеріально-технічного забезпечення ВП «Старинська птахофабрика Нова»

| Група матеріально-технічного забезпечення | Фактичне надходження, тис.грн. 2008 р. | Фактичне надходження, тис.грн 2009 р. | Відхилення, +/- | % виконання |

| Сировина і матеріали | 1215370,12 | 1255809,07 | +40438,95 | 103,3 |

| Паливо | 33012,50 | 35167,0 | +2154,5 | 106,5 |

| Тара й тарні матеріали | 5325,62 | 5477,52 | +151,9 | 102,9 |

| Матеріали передані в переробку | 837420,00 | 812741,55 | -24678,45 | 97,0 |

| Запасні частини | 62251,60 | 61286,3 | -965,3 | 98,4 |

| Інші матеріали | 5679,75 | 4378,30 | -1301,45 | 77,1 |

| Разом | 2159059,59 | 2174859,74 | 15800,15 | 100,7 |

Дані табл.3.1.3 свідчать про те, що служба матеріально-технічного забезпечення в 2009 році не спромоглася забезпечити підприємство запасними частинами, матеріалами переданими в переробку та іншими матеріалами відповідно на 1,6%; 3% та 23%. Але в цілому забезпеченість підприємства виробничими запасами складає 100,7%, що свідчить про хороший рівень роботи відділу матеріально-технічного забезпечення підприємства.

За даними бухгалтерського обліку необхідно також оцінити ритмічність надходження на підприємство конкретних видів сировини, напівфабрикатів і комплектуючих та інших матеріальних ресурсів.

Так визначимо ритмічність постачання пиловника хвойного за 2009 рік, з врахуванням того, якщо планове надходження 1600 м3.

Таблиця 3.1.4

Аналіз ритмічності постачання пиловника хвойного за 2009 рік на ВП «Старинська птахофабрика Нова»

| № | Період | Одиниці виміру | Фактичне надходження | Фактичне надходження в межах планового |

| 1 | На 01.01 | М3 | 1500,00 | 1500,00 |

| 2 | На 01.02 | М3 | 1670,00 | 1600,00 |

| 3 | На 01.03 | М3 | 1873,00 | 1600,00 |

| 4 | На 01.04 | М3 | 1857,00 | 1600,00 |

| 5 | На 01.05 | М3 | 1897,00 | 1600,00 |

| 6 | На 01.06 | М3 | 1792,00 | 1600,00 |

| 7 | На 01.07 | М3 | 1897,00 | 1600,00 |

| 8 | На 01.08 | М3 | 1903,00 | 1600,00 |

| 9 | На 01.09 | М3 | 1757,00 | 1600,00 |

| 10 | На 01.10 | М3 | 1600,00 | 1600,00 |

| 11 | На 01.11 | М3 | 1590,00 | 1590,00 |

| 12 | На 01.12 | М3 | 1544,00 | 1544,00 |

| 13 | ВСЬОГО | 20880,00 | 19034,00 | |

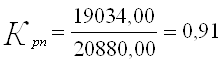

Приймаючи в розрахунок ритмічності постачання пиловника хвойного підприємству фактичне надходження на початок кожного місяця (але не більше планового), можна визначати коефіцієнт, який дасть уявлення про стан постачання пиловника хвойного за формулою:

Крп= ∑Фн / и * Пн

де Крп - коефіцієнт ритмічності поставок; и – кількість періодів, на які розбито аналізований період; Пн – планове надходження; Фн – фактичний запас (у межах нормативного).

Таким чином:

Отже, при виконанні плану постачання пиловника хвойного на 107,4% (табл. 3.1.2) постачання відбувалось на протязі року не ритмічно, оскільки коефіцієнт ритмічності 0,91, це свідчить про те, що у виробництві могли виникати простої.

На основі проведеного аналізу забезпеченості ВП «Старинська птахофабрика Нова» виробничими запасами можна стверджувати, що забезпеченість по основних видах запасів складає 100 %, але перед планово-економічним відділом постає завдання покращити норми витрачання, оскільки вони в 2009 році були завищені на 184,00 тис.гривень. Крім того постачання запасами відбувалось в 2009 році не ритмічно. Неритмічність поставок сировини та інших матеріалів зумовлює простої, втрати робочого часу, необхідність понаднормових робіт.

Все це збільшує собівартість продукції, що випускається, і відповідно зменшує прибуток підприємства.

З метою покращення забезпеченості ВП «Старинська птахофабрика Нова» запасами доцільно визначити оптимальний розмір поставок, застосувавши модель “економічного обгрунтування розміру поставки”. Ця модель базується на виборі розміру поставки, яка мінімізує витрати на доставку та зберігання, крім того дана модель дозволяє:

- прискорити оборотність запасів;

- забезпечити безперебійність виробництва;

- знизити ризик старіння та псування запасів.

Для обчислення оптимального розміру поставки використовують формулу:

![]()

де РППО – оптимальний розмір партії поставки; РВЗ – розмір використаних запасів в звітному періоді; СВЗ – середня вартість одного замовлення; ВЗЗ – вартість зберігання одиниці запасів в звітному періоді.

На основі зведених даних бухгалтерського обліку можна визначити: оптимальний розмір партії поставок пиловника хвойного, кількість поставок в рік та тривалість між партіями.

Таблиця 3.1.5

Визначення оптимального розміру партії поставок

| №п/п | Назва витрат | Сума |

| 1 | Матеріальні затрати пиловника хвойного за рік, м³ | 20880,00 |

| 2 | Витрати на доставку: | 1510,00 |

| 2.1 | Оплата АТП за перевезення | 400,00 |

| 2.2 | Витрати на навантаження, розвантаження і складування | 290,00 |

| 2.3 | Витрати на страхування | 170,00 |

| 2.4 | Послуги брокерам | 500,00 |

| 2.5 | Інші витрати на доставку | 150,00 |

| 3 | Витрати на зберігання: | |

| 3.1 | Витрати на утримання запасів на складах підприємства за 1 день | 35,00 |

| 3.2 | Інші витрати на зберігання | 6,00 |

| 4 | Оптимальний розмір партії, м³ | 1240,2 |

| 5 | Кількість поставок в рік (р.1/р.4) | 16 |

| 6 | Тривалість між поставками, днів (360/р.5) | 22 |

Отже, згідно моделі “економічного обгрунтування розміру поставки” постачання повинно відбуватися 16 разів в рік кожні 22 дні в розмірі 1240,2 м³. При таких умовах витрати на доставку і зберігання будуть мінімальними, а забезпеченість буде достатньою.

Такі розрахунки необхідно проводити по тих видах виробничих запасів, які займають основну частину у виробництві, а також по тих запасах, забезпеченість яких не є оптимальною.

Похожие работы

... ємстві розрізняють наступні види виробничих запасів: сировина й матеріали, паливо, тара й тарні матеріали, запасні частини, будівельні матеріали, інші матеріали та МШП. Виробничі запаси на ВАТ «Криворіжхліб» надходять переважно з зовнішніх джерел: від постачальників як за договорами поставки, так і в порядку бартерних операцій, а також від підзвітних осіб. Необхідно також відмітити, що виробничі ...

... техніка». – 2007. - №594. – С.141-148 У цій роботі розглядається інструментарій управлінського обліку виробничих запасів в контексті його використання для інформаційного забезпечення під час побудови логістичних систем управління на підприємстві. Ефективність управління виробничими запасами має велике значення, особливо на підприємствах, де зосереджуються великі потоки матеріальних ...

... замінено на нове більш удосконалене. На нашому підприємстві працюють більш 1200 людей, 1000 з яких робітники виробництва (Додоток Г), (Додаток Д). Синтетичний облік наявності і руху виробничих запасів на підприємстві ведеться на рахунку 20 «Виробничі запаси» за субрахунками: 201 «Сировина й матеріали; 202 «Купівельні напівфабрикати та комплектуючі вироби»; 203 «Паливо»; 204 «Тара й тарні матері ...

... Отже, розвиток науково-технічного прогресу повинен супроводжуватися підвищенням якості поточного планування виробництва – організаційною стороною, що забезпечує суворий фактичний облік матеріальних ресурсів на промислових підприємствах, прогнозуванням потреби в тих чи інших видах сировини і матеріалів. Тісний взаємозв'язок розвитку НТП і вдосконалення господарського механізму дозволить уникнути ...

0 комментариев