Виробничі запаси як об’єкт обліку і аудиту

Класифікація виробничих запасів для цілей обліку і аналізу

Документальне оформлення операцій з виробничими запасами

Облік вибуття виробничих запасів, оцінка при вибутті

Узагальнення інформації про операції з виробничими запасами в реєстрах бухгалтерського обліку і звітності

Удосконалення ведення обліку виробничих запасів на підприємстві ВП «Старинська птахофабрика Нова» ВАТ МХП

Аналіз забезпеченості виробничих запасів на підприємстві

Аналіз ефективності використання виробничих запасів

Особливості проведення інвентаризації виробничих запасів

Особливості обліку результатів інвентаризації виробничих запасів

Навигация

Документальне оформлення операцій з виробничими запасами

Облік виробничих запасів

140395

знаков

15

таблиц

2

изображения

2.1 Документальне оформлення операцій з виробничими запасами

Для обліку виробничих запасів використовується первинна облікова документація, яка відповідає вимогам основних положень з обліку запасів та пристосована для автоматизованої обробки інформації.

Первинна документація грає важливу роль в організації матеріального обліку, яка є його основою.

Первинні документи повинні містити в собі обов’язкові реквізити:

назву документу;

дату складання;

назву підприємства від імені якого складається документ;

зміст господарської операції;

вимірники в натуральному і грошовому вираженні;

найменування посад осіб, що відповідають за здійснення операції;

особові підписи.

Всі використовувані реквізити є додатковими і витікають зі змісту господарської операції.

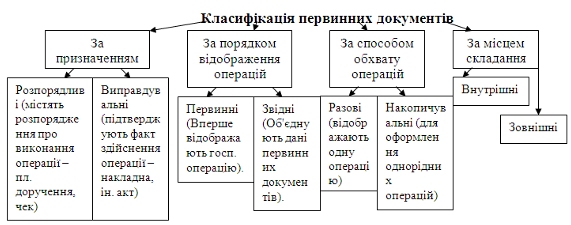

На ВП «Старинська птахофабрика Нова» всі первинні документи можна класифікувати за наступними ознаками (див. схему 2.1.1).

Всі перераховані документи мають бути ретельно оформлені, мати відповідні підписи посадових осіб.

На основі вищесказаного для систематизації і повного представлення даної інформації складемо таблицю первинних документів по обліку виробничих запасів(табл. 2.1.1.).

Схема 2.1.1.

Таблиця 2.1.1.

Первинні документи з обліку запасів

| № п/п | Номер документу | Назва документу | Дата ухвалення документу |

| 1 | М-2 | Доручення | Затверджено наказом Мінстату України 21.06.96р. №192 |

| 2 | М-4 | Прибутковий ордер | Затверджено наказом Мінстату України від 21 червня 1996 р.N 193 |

| 3 | М-8, М-9 М-28, М-28а | Лімітно-забірна карта | Затверджено наказ Мінстату України від 21 червня 1996 р.N 193 |

| 4 | М-11 | Накладна-вимога на відпуск (внутрішнє переміщення) матеріалів | Затверджено наказ Мінстату України від 21 червня 1996 р.N 193 |

| 5 | М-12 | Картка складського обліку | Затверджено наказ Мінстату України від 21 червня 1996 р.N 193 |

| 6 | М-11 | Акт про приймання матеріалів | Затверджено наказ Мінстату України від 21 червня 1996 р.N 193 |

| 7 | 1-ТН | Товарно-транспортна накладна | Затверджено наказом Мінтрансу, Мінстату України від 29 грудня 1995 р. N 488/346 |

Сировина та матеріали, купівельні напівфабрикати, паливо, тара, запасні частини та інші матеріали є одними з найважливіших ресурсів на підприємстві, тому й документальне оформлення надходження, наявності і витрачання зазначених ресурсів є досить відповідальним процесом, який повинен забезпечити необхідну інформацію як для обліку, так і для аналізу та оперативного управління рухом матеріальних цінностей.

Отже, розглянемо вище зазначені основними типові документи з оприбуткування та видачі матеріалів.

Матеріали, що надходять на склад, ретельно перевіряють, встановлюють відповідність їх якості, кількості, асортименту, умовам поставок і супровідним документам. Якщо не виявлено розходжень, матеріали приймають. При цьому можливі два варіанти оформлення приходу: безпосередньо за документом постачальника (Накладна) (додаток В) або шляхом виписування Прибуткового ордера (додаток Г). У першому разі на одному примірнику документа (постачальника), який підписує матеріально відповідальна особа, ставлять штампи прийому, у другому – оформляють прибутковий ордер. Прибуткові ордери використовуються для кількісно-сумового обліку матеріалів, що надходять від постачальників або з переробки.

У випадках, коли є розбіжності кількості та якості з даними супроводжуючих документів постачальника, а також для матеріалів, що надійшли без платіжних документів, складають «Акт про приймання матеріалів» (додаток Д).

Акт складається комісією, яка призначається керівником підприємства і до якої входять завідуючий складом, представник відділу постачання (або відповідальна особа) та ін. У цій комісії обов’язковою є участь представника, а за його відсутності (наприклад, у зв’язку з великою віддаленістю) – представника іншої незацікавленої організації. Акт складається у двох примірниках. Цей акт є підставою для оприбуткування бухгалтерією фактично прийнятих матеріалів. Прибутковий ордер при цьому не заповнюється.

При одержанні вантажів із залізничної станції експедитор повинен перевірити відповідність кількості місць, що надходять, і знаків маркування на них з даними супровідних документів. Якщо вантаж прибув у справному вагоні без ознак злому, експедитор повинен провести вибіркову перевірку маси і стану прибулих матеріалів.

Якщо при прийманні вантажу буде встановлено розходження з даними, зазначеними у транспортних документах, або виникнуть питання щодо цілісності вантажу (зірвана або пошкоджена пломба), складають комерційний акт (додаток Е). Цей акт є основою для подання претензій до залізниці або пароплавства про відшкодування збитків.

Матеріальні цінності, що надійшли від постачальника автомобільним транспортом, оприбутковують на склад на підставі Товарно-транспортної накладної (додаток Є), одержаної від вантажовідправника.

У разі надходження вантажу на склад без документів відділ постачання виписує наказ складу про прийом вантажу без документів (додаток Ж). Завідуючий складом здає накази до бухгалтерії разом з прибутковими ордерами.

Для одержання матеріалів від одногороднього постачальника покупець повинен видати експедитору (або представнику відділу постачання) Довіреність т.ф. № М-2 (додаток З), зареєстровану у журналі реєстрації довіреностей (додаток И). Необхідно налагодити суворий контроль за своєчасним оприбуткуванням матеріалів та поверненням невикористаних доручень.

При закупівлі матеріалів безготівковим способом постачальник надає покупцю рахунок-фактуру ф. № 868 (додаток І), потрібно перевіряти його відповідність надходженню матеріальних цінностей на склад підприємства (відділ постачання) і контролювати своєчасність його оплати (фінансовий відділ підприємства, а на малому підприємстві – головний бухгалтер).

Для оплати суми вказаної у рахунку-фактурі підприємство-покупець виписує платіжне доручення (додаток Ї), по якому банк перераховує грошові кошти з рахунку покупця на рахунок продавця.

У платіжному доручені вказують реквізити обох підприємств та реквізити їх банків, суму та підставу для перерахування коштів.

За умови тривалої відсутності й перебування в дорозі матеріальних цінностей потрібно вживати заходів до розшуку вантажу.

Контроль за своєчасним надходженням матеріалів здійснюється відділом постачання і бухгалтерією, а вживання оперативних заходів щодо розшуку вантажу покладається на відділ постачання, менеджера тощо.

На практиці трапляються випадки, коли виробничі запаси надходять до складу без рахунків-фактур постачальників. Такі поставки називають невідфактурованими. Бухгалтерія повинна організувати окремий облік розрахунків за ці матеріали і вжити заходів до своєчасного одержання рахунків від постачальників.

Відпуск сировини і матеріалів у виробництво – це відпуск їх безпосередньо для виготовлення продукції, а також на ремонтні та господарські потреби.

Матеріали у виробництво повинні відпускатися відповідно до лімітів, встановлених на підставі норм витрат запасів на одиницю виробу, а також плану випуску продукції на місяць.

Основними документами, що відображають відпуск матеріалів зі складу для внутрішньогосподарських потреб, є накладні вимоги (додаток Й), лімітно-забірні картки (додаток К).

Накладні-вимоги являють собою єдність розпорядчого і виправдного документів і використовуються для одноразового відпуску матеріалів. Відпуск матеріалів, що повторюються, можна оформляти лімітно-забірними картками, що об’єднують у собі розпорядчий документ, який містить ліміт відпуску, й накопичувальний виправдний документ, що підтверджує багаторазовий відпуск матеріалів зі складу в рахунок ліміту. Лімітно-забірні картки заповнюються планово-виробничим відділом напередодні одержання матеріалу (місяця) і візуються відділом постачання.

У лімітно-забірних картках зазначається місячний ліміт відпуску даному цеху матеріалів певного номенклатурного номера.

Ліміт визначається виходячи з виробничої програми цеху та діючих норм витрат матеріалів з урахуванням існуючих у цехах залишків невикористаних матеріалів на початок місяця. Ліміт може встановлюватися на кожне замовлення окремо.

Лімітно-забірні картки виписують у двох примірниках: один до початку місяця передається цеху-споживачу, другий – складу. Бажано друкувати їх на папері різного кольору, щоб чіткіше відрізняти примірник цеху від примірника складу.

Завідуючий складом робить відмітку про кількість відпущеного матеріалу в обох примірниках лімітно-забірної картки і визначає залишок невикористаного ліміту. Факт відпуску підтверджується двома підписами: завідуючого складом і одержувача матеріалів.

По закінченню місяця або використання ліміту лімітно-забірні картки здають до бухгалтерії.

Відпуск матеріалів на сторону виконується на підставі договорів, нарядів та інших документів і письмового розпорядження керівника підприємства.

Внутрішнє переміщення матеріалів зі складу на склад оформлюється також накладною вимогою, як і здачу відходів виробництва на склад і повернення не використаних у виробництві матеріалів.

У відділі постачання підприємства-покупця проводять оперативний облік виконання договорів постачальниками і покупцями матеріалів. У цьому разі відкривають спеціальний журнал обліку надходження вантажів, в якому відділ постачання зобов’язаний: зареєструвати всі документи вантажів, що надходять; перевірити відповідність даних документів постачальника договору; передати уповноваженій особі розпорядження на одержання і доставку вантажу; передати первинні документи до бухгалтерії або фінансового відділу.

Таким чином, постачання кожного підприємства матеріальними ресурсами являє собою єдність двох процесів:

а) транспортування і доставку на підприємство замовлених і закуплених матеріальних ресурсів на підставі відповідної первинної документації;

б) оформлення заборгованості й оплати постачальникам одержаних від них матеріальних цінностей.

Підприємство-покупець зобов’язане проконтролювати доставку вантажу, організувати його приймання і вивантаження, відповідне зберігання на складі або в інших місцях. Відповідальність за доставку вантажу та його зберігання в дорозі несе організація, що перевозить вантаж на підставі належно оформлених транспортних документів.

Покупець приймає вантаж за кількістю і якістю на своєму складі. Можливе також одержання вантажу само вивозом, коли представник покупця одержує вантаж на складі постачальника за довіреністю, вивозить його своїм транспортом. Відповідальність покупця за одержані матеріальні цінності виникає з моменту підписання його представником товарних документів на одержання вантажу.

Придбання матеріальних цінностей в натурі завершується після їх надходження і оприбуткування на склад покупця.

2.2 Облік надходження та наявності виробничих запасів, їх оцінка

Синтетичний облік наявності і руху виробничих запасів ведеться на рахунку 20 «Виробничі запаси» за субрахунками:

201 «Сировина й матеріали»;

202 «Купівельні напівфабрикати та комплектуючі вироби»;

203 «Паливо»;

204 «Тара й тарні матеріали»;

205 «Будівельні матеріали»;

206 «Матеріали, передані в переробку»;

207 «Запасні частини»;

208 «Матеріали сільськогосподарського призначення»,

209 «Інші матеріали».

По дебету рахунка 20 «Виробничі запаси» та його субрахунків відображають надходження відповідних запасів на підприємство та збільшення їх вартості в результаті дооцінки, по кредиту — витрати на виробництво, відпуск в переробку, на сторону, а також зменшення вартості запасів внаслідок уцінки.

Переважну більшість виробничих запасів підприємства придбають у постачальників на підставі укладених договорів (контрактів, угод). На відвантажені (відпущені) матеріальні цінності постачальник виписує рахунок-фактуру та інші розрахунково-платіжні документи (у яких вказуються назва, номенклатурний номер, одиниця виміру, кількість, сорт, ціна кожного виду матеріальних цінностей, що відпускаються, ставка і сума ПДВ, загальна сума, що підлягає до сплати), а також податкову накладну (додаток Л). Податкова накладна надає право покупцеві, зареєстрованому як платник ПДВ, на включення до податкового кредиту суми ПДВ, сплачену постачальнику при придбанні матеріальних цінностей (робіт, послуг).

На субрахунку 201 «Сировина й матеріали» ведеться облік наявності і руху сировини та основних матеріалів, які входять до складу продукції, що виготовляється, або є необхідними компонентами при її виготовленні, а також допоміжні матеріали, які використовуються при виготовленні продукції або для господарських потреб (забудовники облік будівельних матеріалів ведуть на субрахунку 205 “Будівельні матеріали”).

На субрахунку 202 «Купівельні напівфабрикати та комплектуючі вироби» ведуть облік наявності і руху купованих напівфабрикатів і комплектуючих виробів, придбаних підприємствами для виробництва продукції; конструкцій і деталей (металевих, дерев'яних, залізобетонних тощо), що використовуються підрядними будівельними організаціями під час виконання будівельно-монтажних та ремонтних робіт; спеціальне обладнання, інструменти, пристрої тощо, які використовують науково-дослідні та конструкторські організації та ін.

Вироби, придбані для додаткового комплектування готової продукції, не включаються до її собівартості і обліковуються на рахунку 28 «Товари». Обладнання і пристрої загального призначення обліковуються на рахунках 10 «Основні засоби», «Інші необоротні матеріальні активи» або 22 «Малоцінні і швидкозношувані предмети».

Субрахунок 203 «Паливо» призначений для обліку твердого і рідкого палива (нафтопродукти), що використовується для технологічних потреб виробництва, роботи автотранспорту, опалення приміщень тощо, а також оплачених талонів на нафтопродукти і газ.

На субрахунку 204 «Тара й тарні матеріали» ведуть облік усіх видів тари, а також тарних матеріалів, які використовуються для виготовлення тари та її ремонту (за винятком матеріалів, які використовуються для обладнання вагонів, суден, барж з метою забезпечення збереження вантажу при перевезенні, облік яких ведеться на субрахунку 201 «Сировина й матеріали».

На субрахунку 205 «Будівельні матеріали» підприємства-забудовники ведуть облік будівельних матеріалів, конструкцій і деталей, а також обладнання, що потребує монтажу.

Витрати на придбання обладнання, що не потребує монтажу, транспортних засобів, вільно розміщених верстатів, будівельних машин і механізмів, сільськогосподарських машин та інвентарю, виробничого інвентарю та інструментів відображаються на рахунку 15 «Капітальні інвестиції».

Устаткування і будівельні матеріали, передані підрядній організації для виконання робіт, після підтвердження їх використання списуються з кредиту цього субрахунку на дебет рахунка 15 «Капітальні інвестиції».

На субрахунку 206 «Матеріали, передані в переробку» підприємства ведуть облік матеріалів, які передані підприємствам-переробникам для виготовлення продукції і включаються до її собівартості.

На субрахунку 207 «Запасні частини» ведуть облік придбаних і виготовлених запасних частин, вузлів і деталей, призначених для проведення ремонту, заміни зношених частин обладнання і транспортних засобів, а також автомобільних шин, обмінного фонду двигунів, вузлів і агрегатів, що створюються в ремонтних підприємствах та підрозділах.

Автомобільні шини, що є на колесах та в запасі при автомобілі, які враховані в ціні автомобіля і включені в його інвентарну вартість, обліковуються в складі основних засобів. Аналітичний облік обмінного фонду машин, вузлів та агрегатів ведеться за групами: придатні для експлуатації (нові та відновлені); що підлягають відновленню (на складі); що знаходяться в ремонті.

На субрахунку 208 «Матеріали сільськогосподарського призначення» ведуть облік мінеральних добрив; отруто-хімікатів для боротьби зі шкідниками сільськогосподарських рослин, біопрепаратів та медикаментів для тварин; кормів тварин (власного виробництва і купованих); насіння і саджанців для посіву і висаджування.

На субрахунку 209 «Інші матеріали» ведуть облік відходів виробництва, не поправного браку, зношених шин, металобрухту та інших матеріальних цінностей, оприбуткованих за ціною можливого використання або реалізації.

Приймання матеріалів, що надійшли на склад підприємства, здійснюється на підставі накладної на відпуск товарно-матеріальних цінностей або оформляється прибутковим ордером, якщо під час приймання виявлені розходження між фактичною кількістю матеріальних цінностей, що надійшли, і кількістю, вказаною у накладній. При цьому недостача матеріальних цінностей, виявлена при прийманні їх від залізниці (порту), оформляється комерційним актом, а при прийманні їх на складі - приймальним актом. Ці акти є підставою для пред'явлення претензії винуватцю недостачі (або псування) матеріальних цінностей (транспортній організації) постачальнику - у разі недовантаження або неправильної упаковки, псування при перевезені продукції (затарення).

Матеріали, доставлені автотранспортом, прибуткуються на підставі товарно-транспортних накладних. Приймання матеріалів від своїх цехів та інших підрозділів (невикористані матеріали, відходи виробництва (обрубки, обрізки, стружка тощо), не поправний брак, матеріальні цінності від списання основних засобів або малоцінних і швидкозношуваних предметів, зношені шини та утильна гума тощо) здійснюється за накладною, яка виписується цехом-здавальником або іншим підрозділом.

Синтетичний облік придбаних запасів на рахунку 20 «Виробничі запаси» та його субрахунках підприємства обліковують за фактичною собівартістю їх придбання (заготівлі), яка включає: покупну вартість і транспортно-заготівельні витрати (витрати по транспортуванню, навантаженню, розвантаженню, доставці до складів підприємства, включаючи націнки постачальницьких і посередницьких організацій, вартість послуг товарних бірж і брокерських контор, мито і митні збори тощо). Ця собівартість виявляється, як правило, тільки наприкінці місяця - після відображення всіх заготівельних операцій і розподілу їх між окремими видами запасів. Документи ж на оприбуткування і списання витрачених матеріалів, що надходять до бухгалтерії, вимагають їх систематичного опрацювання і відображення в облікових регістрах, що неможливо робити без попередньої оцінки матеріалів. Тому аналітичний облік запасів протягом місяця ведуть за прийнятими обліковими цінами: покупними (з відокремленим обліком транспортно-заготівельних витрат) або за розрахунково-плановою собівартістю (з відокремленим обліком відхилення від фактичної собівартості).

Наприкінці місяця вартість використаних у виробництві запасів і списаних за обліковими цінами, а також вартість залишку запасів на складах коригують до фактичної собівартості (шляхом списання транспортно-заготівельних витрат або відхилення планової собівартості запасів від фактичної).

Виходячи з вимог Закону України «Про податок на додану вартість» та інструкції з бухгалтерського обліку податку на додану вартість при оприбуткуванні товарно-матеріальних цінностей, одержаних від постачальників, до оплати їх вартості, а також у разі їх одержання за бартерним контрактом, у бухгалтерському обліку роблять відповідні записи:

1) на покупну вартість запасів (без ПДВ):

Д-т рах. 20 «Виробничі запаси» (відповідний субрахунок), 22 «Малоцінні і швидкозношувані предмети» та ін.

К-т рах. 63 «Розрахунки з постачальниками і підрядчиками»;

2) на суму податкового кредиту по ПДВ, на яку підприємство набуло право зменшити податкове зобов'язання:

Д-т рах. 641 «Розрахунки за податками»

К-т рах. 63 «Розрахунки з постачальниками і підрядчиками»;

3) на суму, перераховану постачальникам в оплату вартості за придбані запаси (включаючи ПДВ):

Д-т рах. 63 «Розрахунки з постачальниками і підрядчиками)

К-т рах. 31 «Рахунки в банках».

Якщо договором передбачена попередня оплата постачальникам виробничих запасів, що підлягають поставці, то в бухгалтерському обліку підприємства роблять записи:

на суму, перераховану постачальнику в оплату відпускної вартості виробничих запасів, що підлягають поставці (без ПДВ):

Д-т рах. 63 «Розрахунки з постачальниками і підрядчиками): К-т рах. 31 «Рахунки в банках»;

на суму сплаченого ПДВ:

Д-т рах. 641 «Розрахунки за податками»

К-т рах. 31 «Рахунки в банках»;

одночасно на суму податкового кредиту по ПДВ:

Д-т рах. 63 “Розрахунки з постачальниками і підрядчиками”

К-т рах. 644 «Податковий кредит»

на оприбуткування одержаних від постачальників попередньо оплачених запасів за покупною вартістю:

Д-т рах. 20 «Виробничі запаси» (відповідний субрахунок) 22 «Малоцінні швидкозношувані предмети» та ін.

К-т рах. 63 «Розрахунки з постачальниками і підрядчиками» одночасно — на суму податкового кредиту по ПДВ:

Д-т рах. 644 «Податковий кредит»

К-т рах. 63 «Розрахунки з постачальниками і підрядчиками»

Запаси, які надійшли на підприємство без товаросупровідних документів постачальника (невідфактуровані поставки), приймаються на облік за приймальними актами і оформляються записом по дебету рахунка 20 «Виробничі запаси» (відповідні субрахунки) в кореспонденції і кредитом рахунка 63 «Розрахунки з постачальниками і підрядчиками». Після одержання від постачальника рахунків-фактур та інших товаросупровідних документів раніше зроблений запис (у цій же кореспонденції рахунків) сторнується і робиться звичайний запис на суму, яка значиться в одержаних документах.

Якщо при прийманні вантажу виявлена недостача матеріальних цінностей, то на дебет рахунка 20 «Виробничі запаси» прибуткують тільки фактично одержані цінності; на вартість недостачі матеріалів, що виникла при перевезенні, на підставі належно оформлених актів пред'являть претензію (передають до судового органу) винуватцю (транспортній організації тощо) і в бухгалтерському обліку відображають по дебету рахунка 374 «Розрахунки за претензіями» в кореспонденції з кредитом рахунка 63 «Розрахунки з постачальниками і підрядниками».

Транспортно-заготівельні витрати, пов'язані з придбанням (заготівлею) виробничих запасів (оплата залізничного тарифу, водного фрахту, навантажувально-розвантажувальних робіт тощо), обліковуються на аналітичному рахунку «Транспортно-заготівельні витрати», який відкривається в складі рахунка 20 «Виробничі запаси». На суму транспортних та інших витрат, які підлягають оплаті постачальникам та іншим стороннім організаціям, у бухгалтерському обліку підприємства роблять запис по дебету рахунка 20 «Виробничі запаси», аналітичний рахунок «Транспортно-заготівельні витрати», і кредиту відповідних рахунків (63, 685 тощо).

Таким чином на дебеті синтетичного рахунка 20 «Виробничі запаси» (відповідний субрахунок) відображається покупна вартість запасів і транспортно-заготівельні витрати, що в сукупності становлять їх фактичну собівартість.

Облік розрахунків з постачальниками і підрядчиками (транспортними та іншими сторонніми організаціями) за надані послуги по перевезенню вантажу здійснюється в журналі-ордері № 6, а при спрощеній формі обліку - у відомості ф. № В-7 «Відомість обліку розрахунків з постачальниками» яка за своїм змістом аналогічна журналу-ордеру № 6).

Оприбуткування виробничих запасів, одержаних з інших джерел, відображається записом по дебету рахунка 20 «Виробничі запаси» (відповідний субрахунок) у кореспонденції з кредитом рахунків:

40 «Статутний капітал» (на вартість запасів, внесених засновниками (учасниками) до статутного капіталу підприємства);

719 «Інші доходи від операційної діяльності» на вартість безоплатно одержаних запасів від інших юридичних осіб, а також оприбуткованих раніше, не взятих на облік цінностей);

742 «Доход від реалізації необоротних активів» (на вартість придбаних запасів у результаті обміну на необоротні активи).

Наприклад, придбання запасів на ВП «Старинська птахофабрика Нова» планується відділом постачання. Цей відділ веде спеціальну відомість, в якій записуються дані про виконання договорів постачання, а також дані про асортимент запасів, їх кількість, ціну.

Придбання запасів на ВП «Старинська птахофабрика Нова» у постачальників здійснюється виключно на договірних засадах, шляхом укладення договорів.

ВП «Старинська птахофабрика Нова» має широке коло постачальників, які забезпечують підприємство базою для виробництва продукції. При виборі постачальників підприємство враховує : ціну запасів, якість запасів, надійність постачальника, можливість отримання знижок та можливість відстрочення оплати за них.

Для обліку та контролю за надходженням та оприбуткуванням виробничих запасів, що надійшли на ВП «Старинська птахофабрика Нова» використовується журнал обліку вантажів, що надійшли. Записи в журналі здійснюються відділом постачання в міру надходження виробничих запасів на склад підприємства на основі товарно-транспортних накладних, прибуткових ордерів, актів приймання матеріалів.

Розглянемо приклад. ВП «Старинська птахофабрика Нова» придбало у ТОВ «Агро-Союз-Київ» щиток приладів у зборі в кількості 1 шт. на суму 240,00 грн, в тому числі ПДВ – 40,00. За перевезення транспортній організації сплачено 100 грн ( в тому числі ПДВ – 20,00), витрати на навантаження – розвантаження та складування запасів склали 60 грн. Записи зроблені бухгалтером підприємства по цій операції наведено у таблиці 2.2.1.

Таблиця 2.2.1

Відображення господарської операції

| № п/п | Зміст господарської операції | Кореспонденція рахунків | Сума | |

| Дебет | Кредит | |||

| 1. | Оприбутковано отриманий щиток | 207 | 631 | 200,00 |

| 2. | Відображено суму ПДВ | 641 | 631 | 40,00 |

| 3. | Відображено витрати на перевезення | 207 | 631 | 80,00 |

| 4. | Відображено суму ПДВ | 641 | 631 | 20,00 |

| 5. | Відображено витрати на навантаження – розвантаження щитка та його складуванна | 207 | 661 | 60,00 |

| 6. | Нарахування на соціальне страхування | 207 | 65 | 23,00 |

Собівартість придбаного щитку складає:

200,00 + 80,00 + 60,00 + 23,00 = 363,00 грн.

Відповідно облікової політики ВП «Старинська птахофабрика Нова» транспортно-заготівельні витрати відносяться до складу первісної вартості запасів методом середнього відсотка.

Сума транспортно – заготівельних витрат щомісяця розподіляється між сумою залишку запасів на кінець звітного періоду і сумою запасів, що вибули. Сума транспортно – заготівельних витрат, яка відноситься до запасів, що вибули, визначається як добуток середнього відсотка транспортно – заготівельних витрат і вартості запасів, що вибули. Середній відсоток транспортно – заготівельних витрат визначається діленням суми залишків транспортно – заготівельних витрат на початок звітного місяця і транспортно – заготівельних витрат звітного місяця на суму залишків запасів на початок звітного місяця і запасів, що надійшли у звітному місяці.

Таким чином здійснюється бухгалтерський облік виробничих запасів на підприємстві ВП «Старинська птахофабрика Нова».

Похожие работы

... ємстві розрізняють наступні види виробничих запасів: сировина й матеріали, паливо, тара й тарні матеріали, запасні частини, будівельні матеріали, інші матеріали та МШП. Виробничі запаси на ВАТ «Криворіжхліб» надходять переважно з зовнішніх джерел: від постачальників як за договорами поставки, так і в порядку бартерних операцій, а також від підзвітних осіб. Необхідно також відмітити, що виробничі ...

... техніка». – 2007. - №594. – С.141-148 У цій роботі розглядається інструментарій управлінського обліку виробничих запасів в контексті його використання для інформаційного забезпечення під час побудови логістичних систем управління на підприємстві. Ефективність управління виробничими запасами має велике значення, особливо на підприємствах, де зосереджуються великі потоки матеріальних ...

... замінено на нове більш удосконалене. На нашому підприємстві працюють більш 1200 людей, 1000 з яких робітники виробництва (Додоток Г), (Додаток Д). Синтетичний облік наявності і руху виробничих запасів на підприємстві ведеться на рахунку 20 «Виробничі запаси» за субрахунками: 201 «Сировина й матеріали; 202 «Купівельні напівфабрикати та комплектуючі вироби»; 203 «Паливо»; 204 «Тара й тарні матері ...

... Отже, розвиток науково-технічного прогресу повинен супроводжуватися підвищенням якості поточного планування виробництва – організаційною стороною, що забезпечує суворий фактичний облік матеріальних ресурсів на промислових підприємствах, прогнозуванням потреби в тих чи інших видах сировини і матеріалів. Тісний взаємозв'язок розвитку НТП і вдосконалення господарського механізму дозволить уникнути ...

0 комментариев