Виробничі запаси як об’єкт обліку і аудиту

Класифікація виробничих запасів для цілей обліку і аналізу

Документальне оформлення операцій з виробничими запасами

Облік вибуття виробничих запасів, оцінка при вибутті

Узагальнення інформації про операції з виробничими запасами в реєстрах бухгалтерського обліку і звітності

Удосконалення ведення обліку виробничих запасів на підприємстві ВП «Старинська птахофабрика Нова» ВАТ МХП

Аналіз забезпеченості виробничих запасів на підприємстві

Аналіз ефективності використання виробничих запасів

Особливості проведення інвентаризації виробничих запасів

Особливості обліку результатів інвентаризації виробничих запасів

Навигация

Узагальнення інформації про операції з виробничими запасами в реєстрах бухгалтерського обліку і звітності

Облік виробничих запасів

140395

знаков

15

таблиц

2

изображения

2.4 Узагальнення інформації про операції з виробничими запасами в реєстрах бухгалтерського обліку і звітності

Форми бухгалтерського обліку – це певна система взаємопов’язаних облікових регістрів установленої форми і змісту для відображення наявності та руху активів, капіталу, зобов’язань і процесів господарської діяльності, а також способів і технічних засобів запису операцій в облікових регістрах.

Ознаками форм бухгалтерського обліку є:

Зовнішній вигляд і будова регістрів хронологічного і систематичного (синтетичного і аналітичного) обліку:

взаємозв’язок облікових регістрів;

способи і технічні засоби запису господарських операцій в облікових регістрах.

За час існування бухгалтерський облік пройшов довгий шлях розвитку і при цьому на кожному його етапі застосовувалися різні форми, за якими можна простежити історію розвитку господарської діяльності й бухгалтерського обліку.

Розвиток форм обліку прогресує на принципах послідовного вдосконалення староіталійської форми бухгалтерського обліку, яку було викладено у 1494 р. італійським ученим-математиком Лукою Пачолі у праці «Трактат про рахунки і записи», виданий у Венеції. Ця форма складалася із трьох книг: Пам’ятної книги (меморіалу), в якій фіксуються господарські операції на момент їхнього здійснення; Журналу, куди переносяться операції із Пам’ятної книги з позначенням кореспондуючих рахунків; Головної книги, куди щоденно записували з журналу господарські операції для систематизації за рахунками.

У зв’язку зі зростанням обсягу діяльності, збільшенням кількості господарських операцій виникла потреба розмежувати синтетичний і аналітичний облік.

У ХІІІ столітті почали застосовувати меморіально-касову або німецьку форму обліку, за якої суворо розмежовувалися касові й некасові операції. Ця форма використовувалася і в Росії.

На початку ХХ століття на зміну книжним формам прийшли карткові та копіювальні, в яких для обліку використовували картки і листи.

Отже, сучасними формами бухгалтерського обліку, що використовуються на підприємствах, організаціях і установах України є: меморіально-ордерна, журнально-ордерна, спрощена, автоматизована (комп’ютерна) (остання більш розповсюджена в Україні та світі).

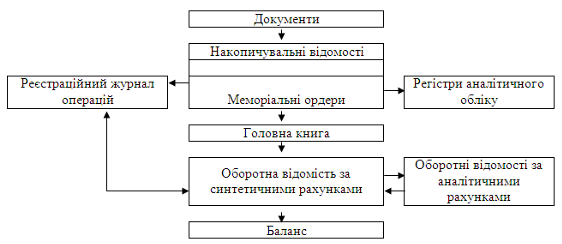

Суть меморіально-ордерної форми полягає в тому, що на підставі первинних документів складають меморіальні ордери, в яких указують кореспонденцію рахунків за здійсненою операцією та її суму з обов’язковим посиланням на документ, що служить підставою для записів. Меморіальні ордери складають на спеціальних бланках або безпосередньо в документі, якщо на ньому відтворено форму ордера.

Ця форма обліку передбачає подальшу реєстрацію меморіальних ордерів у реєстраційному журналі, де ведеться хронологічний облік господарських операцій. Аналітичний облік ведеться в регістрах аналітичного обліку, за даними яких складається оборотна відомість за аналітичними рахунками. Синтетичний облік ведеться у Головній книзі, на основі якої складається оборотна відомість за синтетичними рахунками, бухгалтерський баланс та інші звітні форми.

Схему меморіально-ордерної форми бухгалтерського обліку подано на рис. 2.4.1.

Рис. 2.4.1. Схема меморіально-ордерної форми бухгалтерського обліку

На підприємствах і в організаціях, що мають невелику кількість синтетичних рахунків, може застосовуватись один із спрощених варіантів меморіально-ордерної форми обліку, який прийнято називати формою «Журнал-Головна».

Журнально-ордерна форма бухгалтерського обліку базується на застосуванні журналів-ордерів і відомостей аналітичного обліку, які є основними обліковими регістрами та основою обліку, охоплюють увесь процес господарської діяльності. Кожний регістр виконує певну функцію, а всі регістри тісно пов’язані між собою.

Основними обліковими регістрами за журнально-ордерною формою є журнали, відомості аналітичного обліку та Головна книга. Кожен із цих регістрів є своєрідним нагромаджувальним регістром, в якому накопичуються певні господарські операції у передбачених розрізах (за рахунками, статтями витрат тощо).

Усі журнали-ордери мають контрольно-шахову форму і побудовані за кредитовим принципом, тобто рахунок, до якого ведеться даний журнал-ордер, кредитується із зазначенням в окремих графах рахунків, що дебетуються в кореспонденції з ним.

У разі застосування журнально-ордерної форми бухгалтерського обліку меморіальних ордерів не складають і реєстраційного журналу не ведуть, а кореспондуючі рахунки зазначають безпосередньо на самих документах. Господарські операції записують безпосередньо до відповідного журналу в хронологічному порядку в міру надходження виправдних документів. Якщо за операціями є значна кількість документів, їхні дані попередньо групують у допоміжних відомостях, місячні підсумки яких переносять потім до відповідних журналів-ордерів. Підсумки журналів-ордерів переносяться до Головної книги, побудованої на відміну від журналів-ордерів за дебетовою ознакою, в якій знаходяться кінцеві залишки за всіма рахунками, необхідні для складання балансу за звітний період.

Журнали відкриваються за кредитом низки бухгалтерських рахунків (наприклад журнал 1 – за кредитом рахунків 30, 31, 33; журнал 2 – за кредитом рахунків 50, 60).

За деякими рахунками з метою посилення контрольних функцій поряд із журнальними записами кредитових оборотів одночасно ведуть відомості дебетових оборотів. Так, відомість 1.1 ведеться за дебетом рахунка 30, відомість 1.2 – за дебетом рахунка 31, а 1.3 – за дебетом рахунка 33. У випадках, коли потрібну аналітичну інформацію за об’єктами обліку на окремих рахунках (запасів, витрат, доходів тощо) безпосередньо в журналах відобразити неможливо, то попередньо дані первинних документів у потрібному аналітичному розрізі групуються у допоміжних відомостях, з яких підсумки записуються до журналів.

Господарські операції відображаються в облікових регістрах під час надходження первинних документів або підсумками за місяць, залежно від характеру і змісту операцій. Інформація до облікових регістрів переноситься після перевірки первинних документів за формою і змістом.

На документах, дані яких включені до облікових регістрів, зазначають номери відповідних облікових регістрів і порядкові номери записів у них. За документами, дані яких відображені в облікових регістрах загальним підсумком, номер регістру і номер запису вказують на окремому аркуші, який додається до зброшурованих документів.

В облікових регістрах, показники яких переносять до Головної книги або до інших облікових регістрів, роблять позначку про це у відповідному рядку регістру.

Головна книга використовується для узагальнення даних журналів, взаємної перевірки правильності записів за окремими рахунками і складання фінансової звітності. До Головної книги заносяться із журналів підсумки оборотів із кредиту рахунків.

Головна книга ведеться протягом календарного року. На кожний синтетичний рахунок у Головній книзі відводять окрему сторінку. Для перевірки правильності складання облікових регістрів застосовують оборотну відомість за рахунками бухгалтерського обліку, яка складається з даних оборотів на рахунках Головної книги після занесення до неї оборотів з усіх журналів.

Інформація облікових регістрів використовується для складання фінансової звітності.

Нижче розглянемо порядок ведення облікових регістрів журнальної форми.

Облік операцій про наявність і рух грошових коштів, грошових документів та коштів у дорозі здійснюється в Журналі 1 за кредитом рахунків 30 «Каса», 31 «Рахунки в банках», 33 «Інші кошти» і відомостях 1.1, 1.2, 1.3 до цього журналу. Записи у Журналі 1 та відомостях здійснюється на підставі звітів касира, виписок банку і доданих до них документів.

Облік розрахункових операцій за кредитом рахунків 18 «Довгострокова дебіторська заборгованість та інші необоротні активи», 34 «Короткострокові векселі одержані», 36 «Розрахунки з покупцями та замовниками», 37 «Розрахунки з різними дебіторами», 38 «Резерв сумнівних боргів», 51 «Довгострокові векселі видані», 62 «Короткострокові векселі видані», 63 «Розрахунки з постачальниками та підрядниками», 68 «Розрахунки за іншими операціями» ведеться у Журналі 3 розділ І, а за кредитом рахунків 17 «Відстрочені податкові активи», 52 «Довгострокові зобов’язання облігаціями», 53 «Довгострокові зобов’язання з оренди», 54 «Відстрочені податкові зобов’язання», 55 «Інші довгострокові зобов’язання», 61 «Поточна заборгованість за довгостроковими зобов’язаннями», 64 «Розрахунки за податками та платежами», 67 «Розрахунки з учасниками», 69 «Доходи майбутніх періодів» - у Журналі 3 розділ ІІ. Записи у Журналі 3 здійснюються на підставі підсумкових даних відомостей 3.1 – 3.6 та первинних документів. Відомість 3.1 призначена для аналітичного обліку розрахунків з покупцями та замовниками на рахунку 36, відомість 3.2. – для аналітичного обліку розрахунків із різними дебіторами на рахунках 37, відомість 3.3 – для аналітичного обліку розрахунків з постачальниками та підрядниками на рахунку 63, відомість 3.4 – для аналітичного обліку виданих та отриманих векселів 18, 34, 51, 62; 3.5 – для аналітичного обліку розрахунків за іншими операціями на рахунку 68, відомість 3.6 – для аналітичного обліку розрахунків підприємства з бюджетом за рахунком 64 за всіма видами платежів, включаючи прибутковий податок із працівників підприємства, фінансові санкції, що справляються в дохід бюджету.

Облік операцій про наявність та рух основних засобів, інших необоротних матеріальних активів, а також капітальних та фінансових інвестицій здійснюється в Журналі 4 за кредитом рахунків 10, 11, 12, 13, 19 (розділ І), 14, 15, 18, 35 (розділ ІІ). Аналітичний облік фінансових інвестицій ведеться у відомості 4.2. Для довгострокових і короткострокових фінансових інвестицій ведуться окремі відомості.

Похожие работы

... ємстві розрізняють наступні види виробничих запасів: сировина й матеріали, паливо, тара й тарні матеріали, запасні частини, будівельні матеріали, інші матеріали та МШП. Виробничі запаси на ВАТ «Криворіжхліб» надходять переважно з зовнішніх джерел: від постачальників як за договорами поставки, так і в порядку бартерних операцій, а також від підзвітних осіб. Необхідно також відмітити, що виробничі ...

... техніка». – 2007. - №594. – С.141-148 У цій роботі розглядається інструментарій управлінського обліку виробничих запасів в контексті його використання для інформаційного забезпечення під час побудови логістичних систем управління на підприємстві. Ефективність управління виробничими запасами має велике значення, особливо на підприємствах, де зосереджуються великі потоки матеріальних ...

... замінено на нове більш удосконалене. На нашому підприємстві працюють більш 1200 людей, 1000 з яких робітники виробництва (Додоток Г), (Додаток Д). Синтетичний облік наявності і руху виробничих запасів на підприємстві ведеться на рахунку 20 «Виробничі запаси» за субрахунками: 201 «Сировина й матеріали; 202 «Купівельні напівфабрикати та комплектуючі вироби»; 203 «Паливо»; 204 «Тара й тарні матері ...

... Отже, розвиток науково-технічного прогресу повинен супроводжуватися підвищенням якості поточного планування виробництва – організаційною стороною, що забезпечує суворий фактичний облік матеріальних ресурсів на промислових підприємствах, прогнозуванням потреби в тих чи інших видах сировини і матеріалів. Тісний взаємозв'язок розвитку НТП і вдосконалення господарського механізму дозволить уникнути ...

0 комментариев