Классификация моделей финансового учета и отчетности

Международная координация бухгалтерской профессии и методы унификации национальных стандартов финансового учета и отчетности

Гармонизация и стандартизация формирования и представления финансовых отчетов

Стандартизация формирования и представления финансовых отчетов

Организации, уполномоченные разрабатывать национальные, региональные и международные стандарты финансового (бухгалтерского) учета и отчетности

Европейские Директивы (ЕС Directives) и международные стандарты (International Financial Reporting Standards – IFRS)

Комитет по разработке МСФО (IASCF): его устав и деятельность

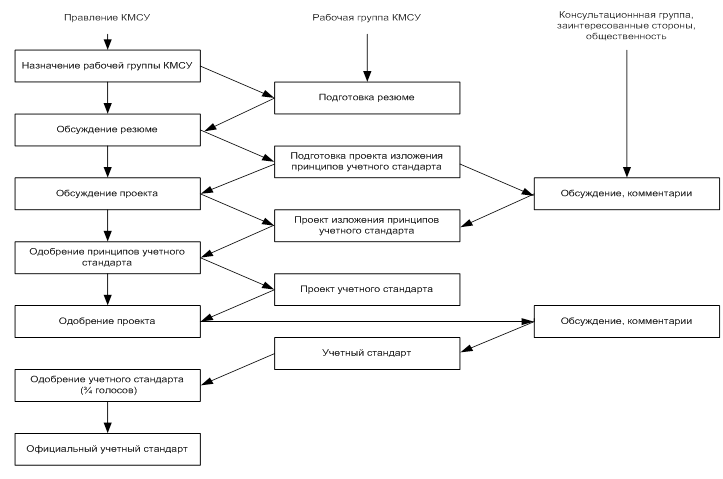

Порядок разработки и утверждения к использованию нового МСФО (обновленной редакции существующего МСФО)

Классификация МСФО по назначению

Настоящий документ периодически будет пересматриваться на основе опыта его использования в работе Правления

Включение активов в состав основных средств или оборотных активов зависит от их предназначения

Доходы и расходы, не связанные с обычной деятельностью компании, следует отражать в статье «Чрезвычайные доходы и чрезвычайные расходы»

В пояснениях к отчетности следует раскрыть суммы, включаемые в состав «Организационных расходов»

Положения Статей 47 и 51 применяются к годовой отчетности группы компаний

Навигация

Организации, уполномоченные разрабатывать национальные, региональные и международные стандарты финансового (бухгалтерского) учета и отчетности

Международные стандарты бухгалтерского учета и финансовой отчетности

259185

знаков

6

таблиц

2

изображения

2.3 Организации, уполномоченные разрабатывать национальные, региональные и международные стандарты финансового (бухгалтерского) учета и отчетности

2.3.1 Организационные структуры по разработке международных и национальных стандартов финансовой отчетности

Разработка национальных стандартов в каждой отдельно взятой стране осуществляется по-разному. На процесс стандартизации большое влияние оказывают концепции организации бухгалтерского учета, исторически сложившиеся традиции и опыт. Органами стандартизации могут выступать бухгалтерские и аудиторские профессиональные организации, государственные органы, комиссии по ценным бумагам и фондовому рынку, банки, налоговые органы, научные учреждения. По оценке специалистов[11], в мировой практике ведущая роль в стандартизации учета принадлежит профессиональным бухгалтерским организациям – 32%, активность законодательных органов оценивается в 6 – 18%, комиссий по ценным бумагам – 14%, центральных банков – 13%, налоговых органов – 9%.

Внутренние стандарты учета разрабатываются и утверждаются соответствующими организациями отдельных стран.

Рассмотрим более подробно американские стандарты и стандарты Великобритании как характерный пример сочетания профессиональных национальных учетных стандартов с законодательными требованиями Директив ЕС[12].

В США в качестве национальных стандартов выступают Общепринятые принципы учета – Generally Accepted Accounting Principles – GAAP. Данные стандарты касаются вопросов оценки (measurement), при знания (recognition), раскрытия (disclosure) и представления (presentation) информации в финансовом учете и отчетности и могут быть разделены на обязательные (mandatory) и предпочтительные (preferable). GAAP определяют условия, правила и процедуры существующей учетной практики, представляют пакет документов, которые разрабатывались по прецедентному принципу: возникающая проблема – приемлемое решение. В связи с этим вопросы, касающиеся одного объекта учета, рассматриваются в нескольких документах, разработанных в разное время разными организациями (например, девять документов в той или иной степени затрагивают порядок учета запасов).

К процессу разработки правил и подходов к учету в США имеют отношение следующие организации:

Американский институт дипломированных общественных бухгалтеров (American Institute of Certified Public Accountants – AICPA);

Комитет по стандартам финансового учета (Financial Accounting Standards Board – FASB);

Комиссия по ценным бумагам и биржам (Securities and Exchange Commission – SEC);

Комитет по стандартам учета для государственных органов (Governmental Accounting Standards Board – GASB);

Налоговая служба (Internal Revenue Service – IRS);

Американская бухгалтерская ассоциация (American Accounting Association – AAA).

Американский институт дипломированных общественных бухгалтеров (AICPA) – это национальная профессиональная организация бухгалтеров (степень дипломированного общественного бухгалтера СРА – Certified Public Accountant – является аналогом российской квалификации аудитора), которая сыграла решающую роль в разработке американских стандартов. В США процесс разработки стандартов учета начался в конце 30‑х годов XX века, когда AICPA создал специальный орган для разработки общепринятых учетных принципов – Комитет по бухгалтерским процедурам (Committee on Accounting Procedure – CAP). Основной задачей этого Комитета являлось уменьшение количества различных трактовок и несоответствий в бухгалтерской практике (считалось, что кризис 30‑х годов в США обусловлен, в частности, отсутствием единообразных и строгих правил учета и составления отчетности). За двадцать лет существования этот Комитет разработал 51 документ под общим названием Бюллетень бухгалтерских исследований (Accounting Research Bulletin – ARB), однако узко проблемный подход и рекомендательный характер бюллетеней не позволили Комитету разработать систему стандартов. В 1959 г. вместо него был создан Комитет по бухгалтерским принципам (Accounting Principles Board – АРВ), задачами которого являлись создание концептуальных основ учета, разработка принципов, определение не обходимых и уместных практических методов учета для решения конкретных бухгалтерских проблем. Этот Комитет имел гораздо больше полномочий и ответственности, чем предыдущий. Документы АРВ выпускались в форме Мнений (Opinions АРВ) и Положений (Statements АРВ). С 1959‑го по 1973 г. были выпущены 31 Мнение и 4 Положения. Кроме того, были выпущены Учетные интерпретации AICPA (Accounting Interpretations AICPA).

С конца 60-х годов XX века процесс разработки стандартов АРВ стал подвергаться резкой критике в связи с недостаточным участием других организаций в этом процессе, качеством Мнений, неспособностью разработать концептуальные основы учета, малой продуктивностью Комитета.

В 1973 г. Комитет по бухгалтерским принципам был упразднен и сформирован новый независимый орган, который занимается разработкой стандартов до настоящего времени, – Комитет по стандартам финансового учета (Financial Accounting Standards Board – FASB). Этот Комитет является официальным разработчиком стандартов учета в США. Бюллетени бухгалтерских исследований, Мнения АРВ и другие документы, которые не были изменены или отменены последующими решениями FASB, действуют до сих пор и составляют первый, основной уровень US GAAP. В настоящее время имеют силу 43, 45, 46-й и 51-й Бюллетени по бухгалтерским исследованиям и 19 Мнений АРВ.

Несмотря на то, что официальные функции по разработке стандартов были переданы FASB, AICPA до сих пор играет заметную роль в процессе стандартизации учета. В его составе создан Исполнительный комитет по бухгалтерским стандартам (Accounting Standards Executive Committee – AcSEC) с целью представления AICPA в сфере финансового учета и отчетности. С 1974 г. AICPA выпускает такие документы, как Заявления о позиции (Statements of Position – SOPs), представляющие руководства по вопросам финансового учета и отчетности, Практические бюллетени (Practice Bulletins) – руководства по решению узкоспециализированных вопросов учета, Отраслевые руководства по учету и аудиту (Industry Audit and Accounting Guides) – руководства по учету и аудиту в отдельных отраслях, Доклады о проблемах (Issue Papers) – исследования по учетным проблемам, которые требуют решения.

Комитет по стандартам финансовою учета (FASB) – основная организация, занимающаяся разработкой стандартов в США. Он имеет статус независимой профессиональной организации и выпускает различные документы, регулирующие ведение учета и составление финансовой отчетности. Полномочия FASB как разработчика стандартов предписываются решением Комиссии по ценным бумагам и биржам и Правилами этики А1СРА (Правилом №203, требующим соответствия финансовой отчетности общепринятым принципам).

FASB является основной частью структуры, в которую также входят Фонд финансового учета (Financial Accounting Foundation – FAF), основными задачами которого являются назначение членов FASB и FASAC, поиск финансовых ресурсов и общее наблюдение за деятельностью FASB, и Консультативный совет по стандартам учета (Financial Accounting Standards Advisory Council – FASAC), занимающийся консультационными и организационными вопросами. В 1984 г. FASB была создана Рабочая группа по возникающим проблемам (Emerging Issues Task Force – EITF), основной задачей которой являлось определение новых проблем в применении действующих стандартов, которые должны быть решены Комитетом.

FASB разрабатывает следующие документы:

Положения о концепциях финансового учета (Statements of Financial Accounting Concepts), которые представляют собой концептуальные основы, являющиеся базой для стандартов, или принципы учета (в настоящее время действует 6 Положений);

Положения о стандартах финансового учета (Statements of Financial Accounting Standards) – собственно стандарты учета (в настоящее время действует примерно 140 стандартов);

Интерпретации (Interpretations) являются модификациями или дополнениями существующих стандартов (в настоящее время действует около 30 Интерпретаций);

Технические бюллетени (Technical Bulletins) – руководства к использованию стандартов, решению отдельных учетных проблем (в настоящее время действует более 30 Технических бюллетеней);

Положения по учету новых ситуаций (Emerging Issues Task Force Statements) касаются вопросов учета новых и необычных бухгалтерских операций.

Таким образом, финансовый учет в США регулируется большим количеством документов неодинаковой значимости. ГААП имеет свою иерархию: чем выше уровень, тем более обязательными являются документы.

1. Категория А включает Положения о стандартах финансового учета (FASB), Интерпретации (FASB), Мнения (АРВ), Бюллетени бухгалтерских исследований (CAP, AICPA).

2. Категория В включает Технические бюллетени (FASB), Заявления о позиции (AICPA) и Отраслевые руководства по учету и аудиту (AICPA).

3. Категория С включает Практические бюллетени (AICPA) и Положения по учету новых ситуаций (EITF).

4. Категория D включает Учетные интерпретации (AICPA) и другие документы, а также общепринятую практику учета.

Комиссия по ценным бумагам и биржам (SEC) – независимая регулирующая организация, созданная правительством США, основной функцией, которой является регулирование процесса выпуска и продажи ценных бумаг. Она определяет требования к финансовой отчетности и учетным стандартам для компаний, котирующих свои акции на биржах. Кроме того, SEC выпускает собственные документы, касающиеся регулирования финансовой отчетности зарегистрированных компаний. Требования Комиссии являются обязательными для таких компаний. SEC тесно сотрудничает с профессиональными бухгалтерскими организациями и обязывает компании использовать действующие стандарты учета.

Остальные организации играют менее значимую роль в процессе стандартизации финансового учета коммерческих предприятий. Комитет по стандартам учета для государственных органов (GASB) занимается разработкой стандартов учета и отчетности для органов государственной власти. Налоговая служба (IRS) устанавливает правила налогового учета (отметим, что налоговый учет в США в большой степени отделен от финансового). Основной целью Американской бухгалтерской ассоциации (ААА) является развитие теории бухгалтерского учета.

Таким образом, система стандартов учета США, с одной стороны, достаточно объемна и сложна, что создает определенные сложности в применении действующих документов, с другой стороны, сильно детализирована, что позволяет найти учетное решение многих проблем.

В Великобритании в отличие от США учет регулируется рядом документов, имеющих статус законов или разрабатываемых профессиональными организациями. Иногда их также называют GAAP, однако расшифровывают как Общепринятая практика учета (Generally Accepted Accounting Practice).

Отметим документы, которые регулируют учетную практику в Великобритании.

1. Законы о компаниях (Company Acts);

2. Стандарты (Standards):

Положения о стандартной практике учета (Statements of Standard Accounting Practice – SSAP);

Положения о рекомендованной практике (Statements of Recommended Practice – SORP);

Стандарты финансовой отчетности (Financial Reporting Standards – FRS).

3. Требования биржи ценных бумаг (Stock Exchange).

4. Рекомендации учетных организаций:

Института дипломированных бухгалтеров Англии и Уэльса (Institute of Chartered Accountants of England & Wales – ICAE&W);

Института дипломированных бухгалтеров Шотландии (Institute of Chartered Accountants of Scotland – ICAS);

Института дипломированных бухгалтеров Ирландии (Institute of Chartered Accountants of Ireland – ICAI);

Уполномоченного института бухгалтеров по управленческому учету (Chartered Institute of Management Accountants – CIMA).

Похожие работы

... пока не спешит переходить на новые стандарты. Это США, Канада и Великобритании.[11] Что касается России, то в настоящее время количество организаций, применяющих международные стандарты в бухгалтерском учете, по-прежнему остается незначительным, хотя их число постоянно увеличивается. Согласно исследованию, подготовленному ROMIR Monitoring в рамках проекта «Осуществление реформы бухгалтерского ...

... такие факторы, как национальные различия в уровне развития и традициях, а также нежелание национальных институтов поступиться своим приоритетом в области регулирования и методологии учета. Комитет по международным стандартам бухгалтерского учета принимает во внимание эти негативные факторы и ведет активную работу по их устранению. Так, 1 января 1989 г. Комитет опубликовал документ Е32 « ...

... 1990 - начале 2000 гг. в области бухгалтерского учета и отчетности в Российской Федерации произошли значительные изменения, во многом предопределенные Программой реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности, утвержденной постановлением Правительства Российской Федерации от 6 марта 1998 г. N 283. Несмотря на определенные успехи в развитии в ...

... Правительства РФ от 06.03.98г. №283. Основная цель реформирования бухгалтерского учета – приведение национальной системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности и требованиями рыночной экономики. В соответствии с этой целью главные задачи реформирования определены следующим образом: - формирование системы национальных стандартов учета и отчетности, ...

0 комментариев