Классификация моделей финансового учета и отчетности

Международная координация бухгалтерской профессии и методы унификации национальных стандартов финансового учета и отчетности

Гармонизация и стандартизация формирования и представления финансовых отчетов

Стандартизация формирования и представления финансовых отчетов

Организации, уполномоченные разрабатывать национальные, региональные и международные стандарты финансового (бухгалтерского) учета и отчетности

Европейские Директивы (ЕС Directives) и международные стандарты (International Financial Reporting Standards – IFRS)

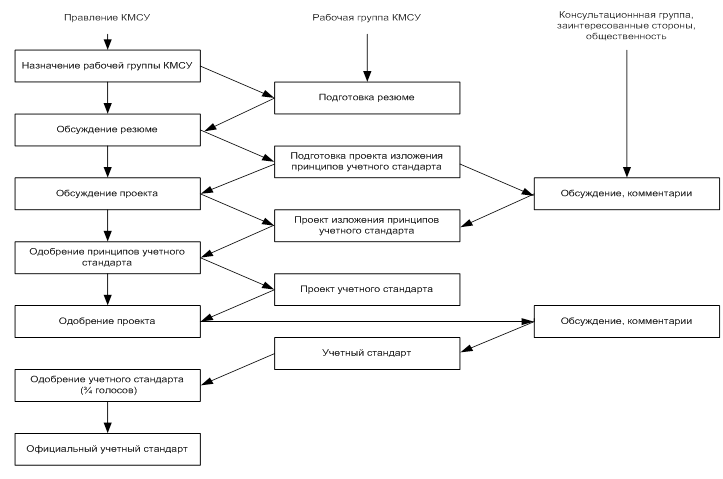

Комитет по разработке МСФО (IASCF): его устав и деятельность

Порядок разработки и утверждения к использованию нового МСФО (обновленной редакции существующего МСФО)

Классификация МСФО по назначению

Настоящий документ периодически будет пересматриваться на основе опыта его использования в работе Правления

Включение активов в состав основных средств или оборотных активов зависит от их предназначения

Доходы и расходы, не связанные с обычной деятельностью компании, следует отражать в статье «Чрезвычайные доходы и чрезвычайные расходы»

В пояснениях к отчетности следует раскрыть суммы, включаемые в состав «Организационных расходов»

Положения Статей 47 и 51 применяются к годовой отчетности группы компаний

Навигация

Настоящий документ периодически будет пересматриваться на основе опыта его использования в работе Правления

Международные стандарты бухгалтерского учета и финансовой отчетности

259185

знаков

6

таблиц

2

изображения

4. Настоящий документ периодически будет пересматриваться на основе опыта его использования в работе Правления.

Сфера применения

5. В Принципах подготовки и представления финансовой отчетности рассматриваются следующие вопросы:

(a) цели финансовой отчетности;

(b) качественные характеристики, определяющие полезность информации, содержащейся в финансовой отчетности;

(c) определение, признание и измерение элементов, составляющих финансовую отчетность; и

(d) понятия капитала и поддержания капитала.

6. Данный документ касается финансовой отчетности общего назначения (далее называемых «финансовая отчетность»), в том числе и сводной финансовой отчетности. Такая финансовая отчетность готовится и представляется не реже одного раза в год и направлена на удовлетворение общих информационных потребностей широкого круга пользователей. Некоторые из этих пользователей могут потребовать, и имеют право получать, дополнительную информацию, сверх той, что содержится в финансовой отчетности. Однако, многие пользователи вынуждены полагаться на финансовую отчетность, как на главный источник финансовой информации. Поэтому такая финансовая отчетность должна составляться и представляться с учетом их потребностей. Специальная финансовая отчетность, например, проспекты эмиссии и расчеты, подготовленные для целей налогообложения, не рассматриваются в этом документе. Тем не менее, он может применяться для подготовки таких специальных отчетов, в тех случаях, где это позволяют их требования.

7. Формы финансовой отчетности составляют часть процесса составления финансовой отчетности. Полный пакет форм финансовой отчетности обычно включает баланс, отчет о прибылях и убытках, отчет об изменении финансового положения (который может быть представлен по-разному, например, как отчет о движении денежных средств или отчет о движении фондов), а также примечания, другие отчеты и пояснительные материалы, которые являются неотъемлемой частью финансовой отчетности. Они могут включать дополнительные материалы и информацию, основанную на или вытекающую из этих форм отчетности и предназначенную к прочтению вместе с ними. Такие материалы и вспомогательная информация могут, например, представлять собой финансовую информацию о промышленных и географических сегментах, и раскрытия воздействий изменяющихся цен. Однако формы финансовой отчетности не включают такие элементы, как отчеты директоров, заявление председателя, обсуждение и анализ руководства, и тому подобные документы, которые могут быть включены в финансовую или годовую отчетность.

8. Настоящий документ применим в отношении финансовой отчетности всех отчитывающихся торговых, производственных и иных коммерческих компаний, как в государственном, так и частном секторе. Отчитывающаяся компания – это компания, имеющая пользователей, которые полагаются на финансовую отчетность как на основной источник финансовой информации о нем.

Пользователи и их информационные потребности

9. К пользователям финансовой отчетности относятся имеющиеся и потенциальные инвесторы, работники, заимодавцы, поставщики и прочие торговые кредиторы, покупатели, правительства и их органы, общественность. Они пользуются финансовой отчетностью, чтобы удовлетворить свои различные информационные потребности. К этим потребностям относятся следующие:

(a) Инвесторы. Инвесторы, вкладывающие рисковый капитал, и их консультанты беспокоятся о риске, связанном с инвестициями и о доходе на них. Им нужна информация, которая помогла бы им определиться, покупать, держать, или продать ценные бумаги. Акционеры также заинтересованы в информации, позволяющей им оценить способность компании выплачивать дивиденды.

(b) Работники. Работники и представляющие их группы заинтересованы в информации о стабильности и прибыльности своих нанимателей. Они также заинтересованы в информации, которая позволяет им оценить способность компании обеспечить заработную плату, пенсии и возможность трудоустройства.

(c) Заимодавцы. Заимодавцев интересует информация, позволяющая им определить, будет ли заем и причитающиеся проценты выплачены в срок.

(d) Поставщики и прочие торговые кредиторы. Поставщики и прочие торговые кредиторы интересуются информацией, которая дает им возможность определить, будет ли в срок погашена задолженность перед ними. Торговые кредиторы, вероятно, будут интересоваться компаниями на протяжении более короткого периода времени, чем заимодавцы, если только они не зависят от продолжения работы компании, как основного покупателя.

(e) Покупатели. Покупателей интересует информация о стабильности компании, особенно, когда они имеют с ней долгосрочные отношения или зависят от нее.

(f) Правительства и их органы. Правительства и их органы заинтересованы в распределении ресурсов и, таким образом, в деятельности компаний. Им также требуется информация для того, чтобы регулировать деятельность компаний, определять налоговую политику, размер национального дохода и т.д.

(g) Общественность. Компании оказывают разнообразное воздействие на членов общества. Например, компании могут вносить значительный вклад в местную экономику самым разным образом, в том числе через количество предоставляемых рабочих мест и опеку местных поставщиков. Финансовая отчетность может помочь общественности, предоставляя информацию о тенденциях и последних изменениях в благосостоянии компании и о диапазоне ее деятельности.

10. Хотя все информационные потребности не могут быть удовлетворены финансовой отчетностью, существуют потребности общие для всех пользователей. Поскольку инвесторы являются поставщиками капитала для компании, предоставление информации, удовлетворяющей их потребности, также будет удовлетворять большинство потребностей других пользователей финансовой отчетности.

11. Руководство компании несет основную ответственность за подготовку и представление финансовой отчетности. Оно также заинтересовано в информации, содержащейся в финансовой отчетности, даже несмотря на то, что имеет доступ к дополнительной управленческой и финансовой информации, которая помогает ему осуществлять свои обязанности по планированию, принятию решений и контролю. Руководство имеет возможность определять форму и содержание подобной дополнительной информации с тем, чтобы она отвечала его потребностям. Однако представление такой информации не рассматривается в данном документе. Тем не менее, публикуемая финансовая отчетность основывается на используемой руководством информации о финансовом положении, его показателях и изменениях финансового положения компании.

Цель финансовой отчетности

12. Цель финансовой отчетности состоит в представлении информации о финансовом положении, результатах деятельности, и изменениях в финансовом положении компании. Эта информация нужна широкому кругу пользователей при принятии экономических решений.

13. Финансовая отчетность, подготовленная для этих целей, удовлетворяет общие потребности большинства пользователей. Однако финансовая отчетность не обеспечивает всей информации, которая может понадобится пользователям для принятия экономических решений, поскольку она в основном отражает финансовые результаты прошлых событий, и необязательно содержит нефинансовую информацию.

14. Финансовая отчетность также показывает результаты деятельности руководства компании или ответственность руководства за вверенные ресурсы. Те пользователи, которые хотят оценить деятельность или ответственность руководства, делают это для того, чтобы принять экономические решения; к этим решениям могут относиться, например, такие, как решение о сохранении или продаже инвестиций в компанию, или решение о переназначении или смещении руководителей.

Финансовое положение, Результаты деятельности и Изменения в финансовом положении

15. Экономические решения, принимаемые пользователями финансовой отчетности, требуют оценки способности компании создавать денежные средства и их эквиваленты, а также своевременности и стабильности их создания. Эта способность, в конце концов, определяет, например, способность компании платить своим работникам, поставщикам, обеспечивать выплаты процентов, погашать займы и осуществлять распределение среди своих владельцев. Пользователи лучше могут оценить эту способность компании создавать денежные средства и их эквиваленты, если они располагают информацией, сфокусированной на финансовом положении, результатах деятельности и изменениях в финансовом положении компании.

16. Финансовое положение компании зависит от имеющихся у нее экономических ресурсов, ее финансовой структуры, ее ликвидности и платежеспособности, а также ее способности адаптироваться к изменениям окружающей среды. Информация об экономических ресурсах компании и ее способности в прошлом преобразовывать эти ресурсы полезна для прогнозирования ее способности создавать денежные средства и их эквиваленты в будущем. Информация о финансовой структуре нужна для прогнозирования будущих потребностей в заемных средствах и того, как будущие прибыли и денежные потоки будут распределяться между теми, кто имеет долю в компании. Эта информация также полезна для оценки того, насколько успешной будет компания в получении финансирования в дальнейшем. Информация о ликвидности и платежеспособности необходима для прогнозирования способности компании выполнить в срок свои финансовые обязательства. Ликвидностью называется наличие денег в ближайшем будущем после вычета финансовых обязательств за период. Платежеспособность – это наличие денег в более длительном промежутке времени для своевременного выполнения финансовых обязательств по мере наступления их сроков.

17. Информация о результатах деятельности компании, в частности о ее прибыльности, требуется для оценки потенциальных изменений в экономических ресурсах, которые она вероятно будет контролировать в будущем. В этой связи большое значение имеет информация об изменчивости результатов. Информация о результатах деятельности компании полезна для прогнозирования ее способности создавать потоки денежных средств за счет имеющейся ресурсной базы. Она также важна для формирования суждения об эффективности, с которой компания могла бы использовать дополнительные ресурсы.

18. Информация относительно изменений в финансовом положении компании полезна для оценки инвестиционной, финансовой и операционной деятельности в течение отчетного периода. Эта информация обеспечивает пользователям основу для оценки способности компании создавать денежные средства и их эквиваленты и потребностей компании в использовании этих потоков денежных средств. При построении отчета об изменениях финансового положения, под фондами могут пониматься разные категории, а именно: все финансовые ресурсы, оборотный капитал, ликвидные активы или денежные средства. В этом документе не предпринимается попыток дать определение фондов.

19. Информация о финансовом положении главным образом дается в бухгалтерском балансе. Информация о результатах деятельности компании приводится в основном в отчете о прибылях и убытках. Информация об изменениях финансового положения показывается с помощью отдельной формы отчетности.

20. Составные части финансовой отчетности взаимосвязаны, потому что они отражают разные аспекты одних и тех же операций и событий. Хотя каждая форма отчетности представляет информацию, отличающуюся от других, ни одна из них не замыкается на одном предмете и не дает всей информации, необходимой для конкретных нужд пользователей. Например, отчет о прибылях и убытках не дает полной картины деятельности компании без баланса и отчета об изменениях финансового положения.

Примечания и дополнительные материалы

21. Финансовая отчетность также содержит примечания, дополнительные материалы и другую информацию. Например, она может содержать дополнительную информацию о статьях баланса и отчета о прибылях и убытках, важную для удовлетворения нужд пользователя. Она может раскрывать риски и неопределенности, влияющие на компанию, и любые ресурсы и обязательства, не отраженные в балансе (такие как запасы полезных ископаемых). Информация о географических и хозяйственных сегментах и влиянии на компанию колебаний цен также может быть представлена как дополнительная.

Основополагающие допущения

Учет по методу начисления

22. С тем, чтобы выполнить поставленные задачи, финансовая отчетность составляется по методу начисления. Согласно этому методу, результаты операций и прочих событий признаются по факту их совершения (а не тогда, когда денежные средства или их эквиваленты получены или выплачены). Они отражаются в учетных записях и включаются в финансовую отчетность периодов, к которым относятся. Финансовая отчетность, составленная по методу начисления, информирует пользователей не только о прошлых операциях, связанных с выплатой и получением денежных средств, но также и об обязательствах заплатить деньги в будущем, и о ресурсах, представляющих денежные средства, которые будут получены в будущем. Таким образом, они обеспечивают информацию о прошлых операциях и прочих событиях, которая чрезвычайно важна для пользователей при принятии экономических решений.

Непрерывность деятельности

23. Финансовая отчетность обычно составляется на основе допущения, что компания действует и будет действовать в обозримом будущем. Таким образом, предполагается, что компания не собирается и не нуждается в ликвидации или существенном сокращении масштабов своей деятельности; если такое намерение или необходимость существуют, финансовая отчетность должна составляться на другой основе, и применяемая основа должна раскрываться.

Качественные характеристики финансовой отчетности

24. Качественные характеристики являются атрибутами, делающими представляемую в финансовой отчетности информацию полезной для пользователей. Четырьмя основными качественными характеристиками являются понятность, уместность, надежность и сопоставимость.

Понятность

25. Основным качеством информации, представляемой в финансовой отчетности является ее доступность для понимания пользователем. Предполагается, что для этого пользователи должны иметь достаточные знания в сфере деловой и экономической деятельности, бухгалтерского учета и желание изучать информацию с должным старанием. Однако информация о сложных вопросах, которые должны быть отражены в финансовой отчетности ввиду их важности для принятия пользователями экономических решений, не должна исключаться только из-за того, что может оказаться слишком сложной для понимания определенными пользователями.

Уместность

26. Чтобы быть полезной, информация должна быть уместной для пользователей, принимающих решения. Информация является уместной, когда она влияет на экономические решения пользователей, помогая им оценивать прошлые, настоящие и будущие события, подтверждать, или исправлять их прошлые оценки.

27. Прогнозная и подтверждающая функции информации взаимосвязаны. Например, информация о современном уровне и структуре имеющихся активов представляет ценность для пользователей, когда они стараются предсказать способность компании воспользоваться благоприятными возможностями и правильно отреагировать на неблагоприятную ситуацию. Эта же информация играет подтверждающую роль в отношении прошлых прогнозов, например, касающихся возможной структурной организации компании, или результата запланированных операций.

28. Информация о финансовом положении и результатах деятельности в прошедших периодах часто используется для прогнозирования будущего финансового положения и результатов деятельности, а также других аспектов, непосредственно интересующих пользователей. К ним относятся выплаты дивидендов и заработной платы, изменение цен на ценные бумаги и способность компании в срок выполнять свои обязательства. Для того, чтобы иметь прогнозирующую ценность, информация не должна иметь форму явно выраженного прогноза. Однако способность прогнозировать на основании финансовой отчетности усиливается манерой представления информации об операциях и событиях прошлых периодов. Например, прогнозный потенциал отчета о прибылях и убытках повышается, если нестандартные, необычные и редко встречающиеся статьи доходов или расходов раскрываются отдельно.

Существенность

29. На уместность информации серьезное влияние оказывает ее характер и существенность. В некоторых случаях одного характера информации достаточно для того, чтобы определить ее уместность. Например, сообщение о новом сегменте может повлиять на оценку рисков и возможностей, имеющихся у компании, независимо от существенности результатов, достигнутых новым сегментом в отчетном периоде. В других случаях важное значение имеет как характер, так и существенность, например, размеры имеющихся основных видов запасов, соответствующих данной компании.

30. Информация считается существенной, если ее пропуск или искажение могли бы повлиять на экономическое решение пользователей, принятое на основании финансовой отчетности. Существенность зависит от размера объекта или ошибки, оцениваемых в конкретных условиях пропуска или искажения. Таким образом, существенность, скорее, показывает порог или точку отсчета, и не является основной качественной характеристикой, которой должна обладать информация для того, чтобы быть полезной.

Надежность

31. Чтобы быть полезной, информация также должна быть надежной. Информация является надежной, когда в ней нет существенных ошибок и искажений, и когда пользователи могут положиться на нее, как представляющую правдиво то, что она либо должна представлять, либо от нее обоснованно ожидается, что она будет это представлять.

32. Информация может быть уместной, но настолько ненадежной по своему характеру или представлению, что ее признание может быть потенциально дезориентирующим. Например, если обоснованность и размер иска о возмещении убытков, рассматриваемого в суде, оспаривается, для компании может быть нецелесообразно признавать всю сумму иска в балансе, хотя может быть уместно будет раскрыть сумму и обстоятельства, связанные с иском.

Правдивое представление

33. Для того чтобы быть надежной, информация должна правдиво представлять операции и прочие события, которые она либо должна представлять, либо от нее обоснованно ожидается, что она будет это представлять. Таким образом, например, баланс должен правдиво отражать операции и другие события, результатом которых на отчетную дату стали активы, обязательства и капитал компании, отвечающие критериям признания.

34. Большая часть финансовой информации подвержена некоторому риску быть не настолько правдивой, как предполагается. Это не результат искажения, а скорее внутренне присущие трудности либо в идентификации операций и других событий для измерения, или в выборе и применении методов измерения и представления, которые могут передавать сообщения, соответствующие этим операциям и событиям. В определенных случаях величина финансового воздействия объектов могла бы быть настолько неопределенной, что компания в целом не признавала бы ее в финансовой отчетности. Например, хотя большинство компаний с течением времени создают свою деловую репутацию, обычно ее очень трудно измерить с достаточной степенью надежности. В других случаях, однако, может быть уместным признать статьи и раскрыть риск возникновения ошибки, связанный с их признанием и измерением.

Преобладание сущности над формой

35. Если информация должна правдиво представлять операции и другие события, то необходимо, чтобы они учитывались и представлялись в соответствии с их сущностью и экономической реальностью, а не только их юридической формой. Сущность операций и других событий не всегда отвечает тому, что следует из их юридической или установленной формы. Например, компания может продать актив другой организации таким образом, что в документах будет предполагаться передача юридического права собственности этой организации, тем не менее, могут существовать соглашения, гарантирующие компании сохранение права пользования экономической выгодой, заключенной в этом активе. При таких обстоятельствах сообщение о продаже правдиво не представляет совершенную сделку (если в самом деле была сделка).

Нейтральность

36. Чтобы быть надежной, информация, содержащаяся в финансовой отчетности, должна быть нейтральной, то есть должна быть непредвзятой. Финансовая отчетность не будет нейтральной, если самим подбором или представлением информации она оказывает влияние на принятие решения или формирование суждения с целью достижения запланированного результата.

Осмотрительность

37. Составители финансовой отчетности, однако, в действительности вынуждены бороться с неопределенностями, неизбежно окружающими многие события и обстоятельства, такие как получение сомнительных долгов, вероятный срок службы машин и оборудования, и количество возможных гарантийных требований. Такие неопределенности признаются с помощью раскрытия их характера и степени, и соблюдения принципа осмотрительности при подготовке финансовой отчетности. Осмотрительность – это введение определенной степени осторожности в процесс формирования суждений, необходимых в производстве расчетов, требуемых в условиях неопределенности так, чтобы активы или доходы не были завышены, а обязательства или расходы – занижены. Однако соблюдение принципа осмотрительности не позволяет, к примеру, создавать скрытые резервы и чрезмерные запасы, сознательно занижать активы или доходы, или преднамеренно завышать обязательства или расходы. Ведь в подобном случае финансовая отчетность не была бы нейтральной, и, следовательно, утратила бы качество надежности.

Полнота

38. Чтобы быть надежной, информация в финансовой отчетности должна быть полной с учетом существенности и затрат на нее. Пропуск может сделать информацию ложной или дезориентирующей, а следовательно, ненадежной и несовершенной с точки зрения ее уместности.

Сопоставимость

39. Пользователи должны иметь возможность сопоставлять финансовую отчетность компании за разные периоды для того, чтобы определять тенденции в ее финансовом положении и результатах деятельности. Пользователи также должны иметь возможность сравнивать финансовую отчетность разных компаний с тем, чтобы оценивать их относительное финансовое положение, результаты деятельности и изменения в финансовом положении. Таким образом, измерение и отражение финансовых результатов от аналогичных операций и других событий должны осуществляться по методологии, единой для всей компании и на протяжении ее существования, равно как для разных компаний.

40. Важным условием сопоставимости, как качественной характеристики, является то, что пользователи информируются о вариантах учетной политики, использованной при подготовке финансовой отчетности, любых изменениях в ней и результатах этих изменений. Пользователи должны уметь определять различия между вариантами учетной политики для аналогичных операций и других событий, применяемыми компанией из периода в период, а также другими компаниями. Соблюдение Международных стандартов финансовой отчетности, в том числе и раскрытие учетной политики, используемой компаниями, помогает достижению сопоставимости.

41. Необходимость сопоставимости не следует путать с простой унификацией. Она не должна стать препятствием для введения усовершенствованных бухгалтерских стандартов. Для компании невыгодно продолжать ведение учета по-старому для операций и других событий, если принятая политика не обеспечивает такие качественные характеристики, как уместность и надежность. Для компании также невыгодно продолжать неизменную учетную политику, когда имеется более подходящая и надежная альтернатива.

42. Так как пользователи хотят сравнивать финансовое положение, результаты деятельности и изменения в финансовом положении компании с течением времени, важно, чтобы финансовая отчетность содержала соответствующую информацию за предшествующие периоды.

Ограничения уместности и надежности информации

Своевременность

43. В случае неоправданной задержки в представлении информации она может потерять свою уместность. Руководству может быть необходимо сбалансировать относительные достоинства своевременности с представлением надежной информации. Для своевременного представления информации часто бывает необходимо отчитываться до выяснения всех аспектов операции или другого события, тем самым снижая надежность. И наоборот, если отчетность задержана до выяснения всех аспектов, информация может оказаться чрезвычайно надежной, но мало полезной для пользователей, которые должны были принимать решения раньше. В достижении баланса между уместностью и надежностью, превалирующим соображением является наилучшее удовлетворение потребностей пользователей для принятия экономического решения.

Баланс между выгодами и затратами

44. Соотношение между выгодами и затратами – это скорее принципиальное ограничение, а не качественная характеристика. Выгоды, извлекаемые из информации, должны превышать затраты на ее получение. Оценка выгод и затрат, однако, в значительной степени вопрос суждения. Более того, затраты совсем необязательно ложатся на тех пользователей, которые получают выгоды. Кроме того, выгодами могут воспользоваться не только те пользователи, для которых информация была приготовлена. Например, представление дополнительной информации заимодавцам может снизить стоимость займа для компании. По этим причинам очень трудно применять тест оправданности затрат в любом конкретном случае. Тем не менее, специалисты, устанавливающие стандарты, как и составители и пользователи финансовой отчетности, должны знать об этом ограничении.

Баланс между качественными характеристиками

45. На практике часто необходимо равновесие или компромисс между качественными характеристиками. В общем цель состоит в том, чтобы достичь соответствующего соотношения между характеристиками, для выполнения основного предназначения финансовой отчетности. Относительная важность характеристик в различных случаях – это дело профессионального суждения.

Достоверное и объективное представление

46. О финансовой отчетности часто говорят, что она дает достоверное и объективное представление, или представляет беспристрастно финансовое положение, результаты деятельности и изменения в финансовом положении компании. Данный документ непосредственно не рассматривает эти концепции. Однако можно считать, что применение основных качественных характеристик и соответствующих бухгалтерских стандартов обычно обеспечивают составление финансовой отчетности, которая отвечает определению достоверной и объективной картины или беспристрастного представления подобной информации.

Элементы финансовой отчетности

47. Финансовая отчетность отражает финансовые результаты операций и других событий, объединяя их в широкие категории в соответствии с их экономическими характеристиками. Эти широкие категории называются элементами финансовой отчетности. Элементами, непосредственно связанными с измерением финансового положения в балансе, являются активы, обязательства и капитал. Элементами, непосредственно связанными с измерениями результатов деятельности в отчете о прибылях и убытках, являются доходы и расходы. Отчет об изменениях в финансовом положении обычно отражает элементы отчета о прибылях и убытках и изменения, произошедшие в элементах бухгалтерского баланса; соответственно настоящий документ не определяет элементы, уникальные для этой отчетности.

48. Представление этих элементов в балансе и отчете о прибылях и убытках требует создания подклассов. Например, активы и обязательства могут классифицироваться по их характеру или функции в деятельности компании. Это делается для того, чтобы информация была наиболее удобна пользователям для принятия экономических решений.

Финансовое положение

49. Элементами, непосредственно связанными с измерением финансового положения, являются активы, обязательства и капитал. Они определяются следующим образом:

(a) Активы – это ресурсы, контролируемые компанией в результате событий прошлых периодов, от которых компания ожидает экономической выгоды в будущем.

(b) Обязательство – это реально существующая задолженность компании, возникающая из событий прошлых периодов, урегулирование которой приведет к оттоку из компании ресурсов, содержащих экономическую выгоду.

(c) Капитал – это доля в активах компании, остающаяся после вычета всех ее обязательств.

50. Определения активов и обязательств показывают их основные характеристики, но не пытаются раскрыть критерии, которым они должны удовлетворять, прежде чем они будут признаны в бухгалтерском балансе. Таким образом, определения включают статьи, которые не признаются как активы или обязательства в балансе, потому, что они не удовлетворяют критериям признания, обсуждаемым в параграфах 82 – 98. В частности, ожидание того, что будущие экономические выгоды будут поступать в компанию или уходить из нее должно быть достаточно определенным для того, чтобы отвечать критерию вероятности из параграфа 83. Только после этого актив или обязательство могут быть признаны.

51. При решении вопроса, какому определению (актива, обязательства или капитала) соответствует рассматриваемая статья, особое внимание следует обратить на ее основополагающую сущность и экономическую реальность, а не просто на юридическую форму. Так, например, в случае финансовой аренды сущность и финансовая реальность состоят в том, что арендатор получает экономическую выгоду от использования арендуемого актива на протяжении большей части его срока полезной службы в обмен на взятие на себя обязательства платить за это право сумму, приблизительно равную справедливой стоимости актива и соответствующие финансовые сборы. Таким образом, финансовая аренда порождает статьи, удовлетворяющие определению актива и обязательства и признаваемые как таковые в балансе арендодателя.

52. Балансы, составленные в соответствии с действующими Международными стандартами финансовой отчетности, могут включать объекты, не удовлетворяющие определениям актива или обязательства и не показанные как часть капитала. Однако, определения, данные в параграфе 48, будут использоваться при пересмотре существующих Международных стандартов финансовой отчетности и формулировании новых Стандартов.

Активы

53. Будущая экономическая выгода, заключенная в активе – это потенциал, который войдет, прямо или косвенно, в поток денежных средств или эквивалентов денежных средств компании. Потенциал может быть производительным, то есть быть частью операционной деятельности компании. Он также может принимать форму конвертируемости в денежные средства или их эквиваленты, или способности сокращать отток денежных средств, как, например, альтернативный производственный процесс снижает производственные затраты.

54. Компания обычно использует свои активы для производства товаров и услуг, способных удовлетворить желания и потребности покупателей; поскольку товары и услуги могут удовлетворять желания и потребности, покупатели готовы платить за них и тем самым увеличивать поток денежных средств компании. Сами денежные средства предоставляют услугу компании, благодаря своей значимости по отношению к другим ресурсам компании.

55. Будущие экономические выгоды, заключенные в активе, могут поступать в компанию разными путями. Например, актив может быть:

(a) использован отдельно или в сочетании с другими активами при производстве товаров и услуг, продаваемых компанией;

(b) обменен на другие активы;

(c) использован для погашения обязательства; или

(d) распределен среди собственников компании.

56. Многие активы, например, основные средства, имеют физическую форму. Однако, физическая форма не является определяющей для существования актива, так, патенты и авторские права, например, являются активами, если компания ожидает от них приток экономической выгоды в будущем, и они подконтрольны ей.

57. Многие активы, например, дебиторская задолженность и имущество, связаны с юридическими правами, включая право собственности. Право собственности не является первостепенным при определении существования актива. Таким образом, арендуемое имущество является активом, если компания контролирует прибыль, ожидаемую от этой собственности. Хотя способность компании контролировать прибыль обычно возникает как результат получения юридических прав, тем не менее, статья может отвечать определению актива даже при отсутствии юридического контроля. Например, «ноу-хау», полученное в результате исследовательской деятельности, может подходить под определение актива, когда, сохраняя «ноу-хау» в секрете, компания контролирует прибыль, ожидаемую от него.

58. Активы компании возникают от операций и других событий прошедших периодов. Обычно компании приобретают активы, покупая или производя их, но другие операции или события также могут их создавать. К таким примерам относятся имущество, полученное компанией от правительства, как часть программы поощрения экономического роста в регионе и открытие запасов полезных ископаемых. Операции или события, совершение которых ожидается в будущем, сами по себе не являются активами, так, например, намерение купить запас само по себе не подходит под определение актива.

59. Между возникающими расходами и создаваемыми активами существует тесная связь, но они совсем необязательно будут совпадать. Так, когда компания несет расходы, это может свидетельствовать о том, что преследовалась цель получения прибыли в будущем, но это не является достаточным доказательством того, что возник объект, отвечающий определению актива. Точно также отсутствие соответствующих расходов не мешает статье соответствовать определению актива и, таким образом, претендовать на признание в балансе. Например, дотированные статьи компании могут подходить под определение актива.

Обязательства

60. Важнейшей характеристикой обязательства является то, что компания имеет реальную задолженность. Обязательство – это долг или обязанность действовать или выполнять что-либо определенным образом. Обязательства могут быть юридически обязательными, как следствие юридически обязательного договора или законодательного требования. Типичным примером подобного случая являются суммы, выплачиваемые за товары и полученные услуги. Однако обязательства также возникают из нормальной деловой практики, обычая и желания поддерживать хорошие деловые отношения или действовать по справедливости. Например, если компания принимает политическое решение устранить неисправности в своей продукция, даже когда очевидно, что они возникли после истечения гарантийного срока эксплуатации, суммы предполагаемых затрат в отношении уже проданных товаров являются обязательствами.

61. Необходимо провести различие между текущим и будущим обязательствами. Решение руководства компании приобрести активы в будущем периоде само по себе не ведет к возникновению текущего обязательства. Обычно обязательство возникает тогда, когда актив доставлен или когда компания заключает не подлежащий отмене договор на его приобретение. В последнем случае необратимый характер договора означает, что экономические последствия невыполнения обязательства, например, наличие значительного штрафа, практически не оставляют компании возможности избежать оттока ресурсов к другой стороне.

62. Урегулирование текущего обязательства обычно связано с отказом компании от ресурсов, содержащих экономическую выгоду, с тем, чтобы удовлетворить иск другой стороны. Урегулирование текущего обязательства может осуществляться несколькими способами, например:

(a) выплатой денежных средств;

(b) передачей других активов;

(c) предоставлением услуг;

(d) заменой одного обязательства другим; или

(e) переводом обязательства в капитал.

Обязательство также может быть погашено другими средствами, такими как отказ или утрата кредитором своих прав.

63. Обязательства возникают в результате операций и других событий прошлых периодов. Таким образом, например, приобретение товаров и пользование услугами ведет к возникновению кредиторской задолженности (если только не производится предоплата или оплата при доставке), а получение банковского кредита ведет к возникновению обязательства вернуть его. Компания, основываясь на информации о ежегодных покупках клиентов, может также признать возвраты переплаты в будущих периодах в качестве обязательств; в этом случае продажа товаров в прошлых периодах является операцией, приведшей к возникновению обязательства.

64. Иногда обязательства могут быть измерены только со значительной степенью приближения. Некоторые компании обозначают эти обязательства как резервы. В некоторых странах подобные резервы не рассматриваются как обязательства, поскольку концепция обязательства определяется более узко, так что включает только суммы, которые могут быть установлены без использования оценочных значений. Определение обязательства, данное в параграфе 49, означает более широкий подход. Таким образом, когда резерв связан с текущим обязательством и отвечает остальным деталям определения, он является обязательством, даже если его величина должна быть рассчитана приблизительно. Примерами таких резервов являются резервы на обеспечение выплат по существующим гарантийным обязательствам и резервы на покрытие пенсионных обязательств.

Капитал

65. Хотя капитал определяется в параграфе 49 как остаточный, в балансе он может разбиваться на подклассы. Например, в корпоративной компании такие статьи как средства, внесенные акционерами, нераспределенная прибыль, резервы, представляющие выделения нераспределенной прибыли, и резервы, представляющие корректировки, обеспечивающие поддержание капитала, могут показываться отдельно. Такая классификация может быть уместной для удовлетворения потребностей пользователей финансовой отчетности на этапе принятия решения, когда они определяют юридические или другие ограничения способности компании распределять или как-либо использовать капитал. Она также может отражать факт того, что стороны с долями участия в компании имеют разные права в отношении получения дивидендов или возмещения капитала.

66. Создание резервов иногда предусматривается уставом или другим законом с тем, чтобы дать компании и ее кредиторам дополнительную меру защиты от последствий убытков. Другие резервы могут создаваться в том случае, когда национальный закон о налогообложении предусматривает освобождение от налогов или их снижение, при переводе средств в такие резервы. Наличие и размер таких юридических, уставных или налоговых резервов представляет собой информацию, которая может быть уместной для пользователей при принятии решений. Переводы в такие резервы представляют собой использование нераспределенной прибыли, а не расходы.

67. Сумма капитала, показываемая в балансе, зависит от измерения активов и обязательств. Как правило, общий размер капитала только по случайности соответствует общей рыночной стоимости акций компании или сумме, которая могла бы быть выручена от реализации либо чистых активов по частям, либо всей компании, как действующей компании.

68. Торговая, производственная и иная коммерческая деятельность часто осуществляется через такие компании, как частные компании, товарищества и трасты, а также различные виды государственных организаций. Юридические и регулирующие рамки для таких компаний часто отличаются от тех, что применяются для корпоративных компаний. Например, распределение сумм, включенных в капитал, среди собственников или других заинтересованных лиц может быть связано лишь несколькими ограничениями, или вообще не ограничено. Тем не менее, определение капитала и другие аспекты данного документа, связанные с ним, подходят для таких компаний.

Результаты деятельности

69. Прибыль часто используется как мера эффективности деятельности или как основа для других измерений, таких как прибыль на инвестиции или прибыль на акцию. Элементами, непосредственно связанными с измерением прибыли, являются доход и расходы. Признание и измерение дохода и расходов и, следовательно, прибыли, отчасти зависят от концепций капитала и поддержания капитала, применяемых компаниями при составлении финансовой отчетности. Эти концепции будут обсуждаться в параграфах 102 – 110.

70. Элементы дохода и расходов определяются следующим образом:

(a) Доход – это приращение экономических выгод в течение отчетного периода, происходящее в форме притока или увеличения активов, или уменьшения обязательств, что выражается в увеличении капитала, не связанного с вкладами участников акционерного капитала.

(b) Расходы – это уменьшение экономических выгод в течение отчетного периода, происходящее в форме оттока или истощения активов или увеличения обязательств, ведущих к уменьшению капитала, не связанных с его распределением между участниками акционерного капитала.

71. Определения дохода и расходов указывают их важнейшие характеристики, но не уточняют критерии, которым они должны соответствовать для признания в отчете о прибылях и убытках. Эти критерии обсуждаются в параграфах 82 – 98.

72. Доход и расходы могут представляться в отчете о прибылях и убытках разными способами так, чтобы обеспечивать информацию, необходимую для принятия экономических решений. Например, существует общепринятая практика проводить различия между статьями дохода и расходов, которые возникают в процессе обычной деятельности компании, и теми, которые с ней не связаны. Это разграничение производится по источнику соответствующей статьи, так как он имеет значение при оценке способности компании создавать денежные средства или их эквиваленты в будущем. Например, деятельность, связанная с реализацией долгосрочной инвестиции, вряд ли будет осуществляться регулярно. При подобном разграничении между статьями необходимо учитывать характер компании и ее операций. Статьи, возникающие в результате обычной деятельности одной компании, могут быть необычными для другой компаний.

73. Разграничение между статьями дохода и расходов и объединение их разными способами также позволяет представлять несколько вариантов измерения результатов деятельности компании. Они отличаются степенью охвата. Например, отчет о прибылях и убытках может показывать валовую прибыль, прибыль от обычной деятельности до налогообложения, прибыль от обычной деятельности после налогообложения, и чистую прибыль.

Доход

74. Определение дохода включает в себя как выручку, так и прочие доходы. Выручка возникает в процессе обычной деятельности компании и называется самыми разными терминами, в том числе продажи, вознаграждения, проценты, дивиденды, роялти, и арендная плата.

75. Прочие доходы представляют другие статьи, отвечающие определению дохода и могут возникать или не возникать в процессе обычной деятельности компании. Они представляют собой увеличения экономических выгод и как таковые по своей природе не отличаются от выручки. Поэтому они не рассматриваются в данном документе как отдельный элемент.

76. Прочие доходы включают, например, доходы, возникающие от реализации основных средств. Определение дохода также включает нереализованные доходы; например, доход, возникающий от переоценки рыночных ценных бумаг, или от увеличения балансовой стоимости долгосрочных активов. При признании таких доходов в отчетах о прибылях и убытках они обычно представляются отдельно, так как информация о них полезна для принятия экономических решений. Такие доходы часто отражаются в отчетах без соответствующих расходов.

77. Разные типы активов могут быть получены или увеличены доходом. Такими примерами служат денежные средства, дебиторская задолженность, товары и услуги, полученные в обмен на поставленные товары и услуги. Доход может возникнуть в результате урегулирования обязательств. Например, компания может поставить товары или услуги кредитору в счет погашения обязательства по выплате оставшейся части кредита.

Расходы

78. Определение расходов включает убытки, а также расходы, возникающие в процессе обычной деятельности компании. Последние включают в себя такие расходы как себестоимость продаж, заработная плата и амортизация. Они обычно принимают форму оттока или истощения активов, в том числе денежных средств или их эквивалентов, запасов, основных средств.

79. Убытками являются другие статьи, которые подходят под определение расходов и могут возникать или не возникать в процессе обычной деятельности компании. Убытки представляют собой уменьшение экономических выгод, и поэтому по своей природе не отличаются от других расходов. Следовательно, в этом документе они не рассматриваются как отдельный элемент.

80. Убытки включают в себя, например, потери, возникшие в результате стихийных бедствий, таких как пожар и наводнение, а также от реализации основных средств. Определение расходов включает также нереализованные убытки, к которым относятся убытки, возникающие в результате увеличения курса обмена валюты в отношении кредитов компаний в данной валюте. При признании убытков в отчете о прибылях и убытках они обычно показываются отдельно, потому что информация о них полезна для принятия экономических решений. Убытки часто отражаются в отчетах за вычетом соответствующего дохода.

Корректировки, обеспечивающие сохранение поддержание капитала

81. Переоценка или повторное приведение в отчетности активов и обязательств приводит к увеличениям или уменьшениям капитала. Хотя эти увеличения и уменьшения подходят под определение дохода и расходов, они не включаются в отчет о прибылях и убытках в соответствии с определенными концепциями поддержания капитала. Вместо этого эти статьи включаются в капитал как корректировки, обеспечивающие поддержание капитала, или как резервы переоценки. Концепции поддержания капитала обсуждаются в параграфах 102 – 110 настоящего документа.

Признание элементов финансовой отчетности

82. Признание – это процесс включения в баланс или отчет о прибылях и убытках объекта, который подходит под определение одного из элементов и отвечает условию признания, изложенному в параграфе 83. Признание состоит в словесном описании объекта и его отражении в виде денежной суммы и включении этой суммы в баланс или отчет о прибылях и убытках. Объекты, отвечающие условию признания, должны признаваться в балансе или отчете о прибылях и убытках. Непризнание таких объектов не компенсируется ни раскрытием используемой учетной политики, ни примечаниями или пояснительными материалами.

83. Объект, подходящий под определение элемента, должен признаваться, если:

(a) существует вероятность того, что любая экономическая выгода, ассоциируемая с ним, будет получена или утрачена компанией; и

(b) объект имеет стоимость или оценку, которая может быть надежно измерена.

84. При оценке соответствия объекта этим условиям и, таким образом, возможности его признания в финансовой отчетности, необходимо учитывать соображения существенности, обсуждавшиеся в параграфах 29 и 30. Взаимосвязь между элементами означает, что объект, отвечающий определению и условиям признания для конкретного элемента, например, актива, автоматически требует признания другого элемента, например, дохода или обязательства.

Вероятность будущей экономической выгоды

85. Понятие вероятности используется в условии признания для представления степени неопределенности получения или утраты компанией будущих экономических выгод, ассоциируемых со статьей. Это понятие соответствует неопределенности, характеризующей окружающую среду, в которой работает компания. Оценки степени неопределенности, применяемые к потоку будущих экономических выгод, производятся на основе доказательства, имеющегося при составлении финансовой отчетности. Например, когда существует вероятность того, что задолженность компании будет погашена, то при отсутствии доказательств обратного, оправданным будет признать такую задолженность в качестве актива. Для большинства видов задолженности, однако, некоторая доля неплатежей обычно считается вероятной, поэтому признается расход, представляющий ожидаемое сокращение экономических выгод.

Надежность измерения

86. Вторым условием признания объекта является наличие у него стоимости или оценки, которая может быть надежно измерена, в соответствии с параграфами 31 – 38 данного документа. Во многих случаях стоимость и оценка должны определяться расчетно. Использование обоснованных расчетных величин является важной частью составления финансовой отчетности и не подрывает ее надежности. Однако, в том случае, когда невозможно получить обоснованную расчетную величину, объект не признается в балансе или отчете о прибылях и убытках. Например, ожидаемые поступления от судебного иска могут подходить под определения как актива, так и дохода, и также отвечать условию вероятности для целей признания. Однако если величина иска не может быть надежно определена, он не должен признаваться как актив или доход, существование же иска, однако, должно раскрываться в примечаниях, пояснительных материалах или дополнительных таблицах.

87. Объект, в определенный момент времени не удовлетворяющий условиям, изложенным в параграфе 83, позже, в результате последующих событий или новых условий, может быть признан.

88. Объект, обладающий важнейшими характеристиками элемента, но не соответствующий условиям признания, тем не менее может заслуживать раскрытия в примечаниях, пояснительных материалах или в дополнительных таблицах. Это необходимо, когда информация об объекте пользователями финансовой отчетности считается уместной для оценки финансового положения, результатов деятельности и изменений финансового положения компании.

Признание активов

89. Актив признается в балансе, когда существует вероятность притока будущих экономических выгод в компанию, а актив имеет стоимость или оценку, которая может быть надежно измерена.

90. Актив не признается в балансе, когда были понесены затраты, исключающие вероятность притока экономических выгод в компанию за пределами текущего отчетного периода. Вместо этого, подобная операция ведет к признанию расхода в отчете о прибылях и убытках. Такое отражение не предполагает, что у руководства при совершении затрат были какие-либо другие намерения, кроме получения будущих экономических выгод для компании, или что руководство было дезориентировано. Одного лишь предположения, касающегося степени определенности того, что экономические выгоды будут поступать в компанию за пределами текущего отчетного периода, недостаточно для обеспечения признания актива.

Признание обязательств

91. Обязательство признается в балансе, если существует вероятность того, что в результате погашения текущего обязательства возникнет отток ресурсов, содержащих экономические выгоды, а величина этого погашения может быть надежно определена. На практике обязательства по договорам, которые в равной пропорциональной степени не выполнены (например, обязательства по запасам, заказанным, но еще не полученным), как правило, не признаются в качестве обязательств в финансовой отчетности. Однако подобные обязательства могут соответствовать определению обязательства, и, если в конкретных условиях они удовлетворяют критерию признания, могут быть признаны. В подобных ситуациях признание обязательств влечет за собой признание соответствующих активов или расходов.

Признание дохода

92. Доход признается в отчете о прибылях и убытках, если возникает увеличение будущих экономических выгод, связанных с увеличением активов или уменьшением обязательств, которые могут быть надежно измерены. В действительности это означает, что признание дохода происходит одновременно с признанием увеличения активов или уменьшения обязательств (например, чистое увеличение активов при продаже товаров или услуг, или уменьшение обязательств при отказе от выплаты долга).

93. Процедуры, обычно принятые в практике признания дохода, например, требование того, чтобы доход был получен, являются требованиями критериев признания, приведенных в этом документе. Эти процедуры в основном направлены на ограничение признания в качестве дохода тех статей, которые могут быть надежно измерены и имеют достаточную степень определенности.

Признание расходов

94. Расходы признаются в отчете о прибылях и убытках, если возникает уменьшение в будущих экономических выгодах, связанных с уменьшением актива или увеличением обязательства, которые могут быть надежно измерены. На практике это означает, что признание расходов происходит одновременно с признанием увеличения обязательств или уменьшения активов (например, задолженность по выплатам заработной платы или амортизация оборудования).

95. Расходы признаются в отчете о прибылях и убытках на основе непосредственного сопоставления между понесенными затратами и прибылями по конкретным статьям доходов. Этот процесс обычно называется сопоставлением затрат и прибылей. Он предполагает одновременное или комбинированное признание прибылей и расходов, возникающих непосредственно и совместно от одних и тех же операций или других событий; например, различные компоненты расходов, составляющих себестоимость проданных товаров, признаются в то же время как доход, полученный от продажи этих товаров. Однако, согласно данному документу, применение концепции сопоставления не позволяет признание в балансе статей, которые не соответствуют определению активов или обязательств.

96. Если возникновение экономических выгод ожидается на протяжении нескольких учетных периодов и связь с доходом может быть прослежена только в целом или косвенно, расходы в отчете о прибылях и убытках признаются на основе метода рационального распределения. Часто это необходимо при признании расходов, связанных с использованием таких активов, как основные средства, деловая репутация, патенты и торговые знаки; в таких случаях расход называется амортизацией. Этот метод распределения предназначен для признания расходов на протяжении учетных периодов, в которых используются или истекают экономические выгоды, связанные с этими статьями.

97. Расход признается в отчете о прибылях и убытках немедленно, если затраты не создают больше будущие экономические выгоды, или когда будущие экономические выгоды не соответствуют или перестают соответствовать требованиям признания в качестве актива в балансе.

98. Расход также признается в отчете о прибылях и убытках в тех случаях, когда возникло обязательство без признания актива, как в случае обязательства по гарантии на товар.

Оценка элементов финансовой отчетности

99. Оценка – это процесс определения денежных сумм, по которым элементы финансовой отчетности должны признаваться и вноситься в баланс и в отчет о прибылях и убытках. Для этого требуется выбрать конкретный метод оценки.

100. В финансовой отчетности в разной степени и в разной комбинации используется ряд различных методов оценки. К ним относятся следующие методы:

(a) Фактическая стоимость приобретения. Активы учитываются по сумме уплаченных за них денежных средств или их эквивалентов, или по справедливой стоимости, предложенной за них на момент их приобретения. Обязательства учитываются по сумме выручки, полученной в обмен на долговое обязательство, или, в некоторых случаях (например, налоги на прибыль), по суммам денежных средств или их эквивалентов, уплата которых ожидается при нормальном ходе дел.

(b) Восстановительная стоимость. Активы отражаются по сумме денежных средств или их эквивалентов, которая должна быть уплачена в том случае, если такой же или эквивалентный актив приобретался бы в настоящее время. Обязательства отражаются по недисконтированной сумме денежных средств или их эквивалентов, которая потребовалась бы для погашения обязательства в настоящий момент.

(c) Возможная цена продажи (погашения) (ликвидационная стоимость). Активы отражаются по сумме денежных средств или их эквивалентов, которая в настоящее время может быть выручена от продажи актива в нормальных условиях. Обязательства отражаются по стоимости их погашения; то есть по недисконтированной сумме денежных средств или их эквивалентов, которую предполагалось бы потратить для погашения обязательств при нормальном ходе дел.

(d) Дисконтированная (приведенная) стоимость. Активы отражаются по дисконтированной стоимости будущего чистого поступления денежных средств, которые, как предполагается, будут создаваться данным активом при нормальном ходе дел. Обязательства отражаются по дисконтированной стоимости будущего чистого выбытия денежных средств, которые, как предполагается, потребуются для погашения обязательств при нормальном ходе дел.

101. Наиболее широко принятой компаниями основой измерения является фактическая стоимость. Обычно она используется в комбинации с другими методами оценки. Например, запасы обычно учитываются по наименьшей из себестоимости и возможной чистой цены продаж, рыночные ценные бумаги учитываются по их рыночной стоимости, а пенсионные обязательства по их дисконтированной стоимости. Более того, некоторые компании в ответ на неспособность учетной модели, опирающейся на фактическую стоимость, справится с влиянием изменения цен на неденежные активы, используют метод учета по восстановительной стоимости

Комментарий профессора Палий В.Ф.:

Первоначальная стоимость – преимущественная стоимость, при меняемая для количественного измерения элементов финансовой отчетности. Чаще всего она применяется в комбинации с другими методами. Так, например, количественная величина товарно-материальных ценностей зачастую определяется по стоимости реализации за вычетом торговых издержек, если она ниже себестоимости, а стоимость ликвидных ценных бумаг – по реализационной стоимости. В некоторых странах основные средства периодически переоцениваются по их рыночной текущей стоимости.

Текущая стоимость, которую мы привыкли называть восстановительной, представляет количественное выражение денежных средств или их эквивалентов, которое пришлось бы выплатить в данный момент при необходимости замены данного объекта имущества новым. Это могут быть выплаты на физическую замену объекта или расходы на оказание эквивалентных услуг.

Обязательства оцениваются по текущей стоимости, которая представляет собой недисконтированную сумму денежных средств, их эквивалентов, которая необходима для их погашения в данный момент.

В качестве текущей стоимости чаще всего используют рыночную стоимость объектов либо их аналогов. В сложных случаях – экспертную оценку, основанную на изучении рыночной конъюнктуры и иных факторов.

Стоимость реализации (погашения) составляет сумму денежных средств или их эквивалентов, за которую тот или иной объект активов (имущества) может быть продан на рынке в ходе обычной коммерческой операции. Иначе говоря, это цена продажи объекта за вычетом торговых издержек. Стоимость реализации позволяет определить величину упущенной выгоды в случае, если данный объект не будет продан. Стоимость реализации определяется также при наступлении срока ликвидации объекта.

Стоимость погашения обязательств определяется по недисконтированной сумме денежных средств (их эквивалентов), которую необходимо потратить для погашения обязательств при соблюдении всех условий сделки при обычном развитии событий.

Текущая дисконтированная стоимость, которую также называют приведенной стоимостью, представляет собою дисконтированную стоимость чистого притока денежных средств, который, по нашему предположению, будет создан данным активом при нормальных условиях хозяйственной деятельности. Иначе говоря, это дисконтированная величина будущих денежных поступлений (их эквивалентов), которые, как мы ожидаем, может принести реализация данного имущества в ходе обычной коммерческой операции.

Обязательства оцениваются по дисконтированной стоимости будущего оттока денежных средств, который, по нашему предположению, потребуется для погашения обязательств при нормальной хозяйственной ситуации.

Дисконтирование стоимости основано на реально существующем положении о том, что некоторая сумма денег сегодня стоит больше, чем в будущем, через год или несколько лет, из-за того, что она может быть использована для получения дохода в виде процентов. Дисконтированная сумма определяется по формуле сложных процентов в зависимости от принятой в расчет нормы процента и числа временных периодов.

Расчеты производятся по таблицам дисконтирования, где приводятся данные в расчете на один доллар в зависимости от заданной ставки процента и числа периодов, принятых при дисконтировании. Дисконтная величина на одну денежную единицу умножается на всю сумму. В результате получаем суммарную дисконтированную стоимость. Таблицы, рассчитанные на один доллар, можно применять и для дисконтирования сумм, выраженных в рублях и в любых других денежных единицах.

Коэффициент дисконтирования Р, определяющий настоящую стоимость платежа, который будет осуществлен через п лет при ставке дисконтирования i, определяется по формуле:

P=1/(1+i) n

P – всегда меньше единицы и определяет количественную величину настоящей стоимости одного доллара, рубля или любой иной денежной единицы в будущем, при соблюдении условий, принятых для его расчета. Общую сумму будущего платежа определяют умножением коэффициента дисконтирования на стоимость актива или обязательства, подвергающуюся дисконтированию.

Например, нам необходимо определить дисконтированную стоимость обязательства, срок погашения которого наступает в конце четвертого года. Его современная балансовая стоимость составляет 1215 тыс. руб. Преобладающая рыночная процентная ставка в данный период равна 17%. Находим по таблице (см. Приложение) значение коэффициента дисконтирования при ставке процента 17 и числе периодов 4 на пересечении столбца и строки для этих показателей. Он равен 0,53365. Умножим коэффициент дисконтирования на балансовую стоимость обязательства (0,53365 х 1215). Текущая дисконтированная стоимость обязательства равна 648 385 руб. При выборе ставки процента для дисконтирования, а она выбирается лицом, производящим расчеты текущей дисконтированной стоимости для оценки отдельных статей финансовой отчетности (отдельных объектов бухгалтерского учета), следует иметь в виду, что преобладающая рыночная процентная ставка возникает на основе взаимодействия по крайней мере трех факторов, показанных в таблице:

Слагаемые преобладающей процентной ставки

| Без рисковая процентная ставка | Надбавка за риск | Инфляционная надбавка |

| Возникает на основе спроса и предложения на заемные средства и других объективных рыночных факторов в кредитном секторе | Обусловлена степенью риска не возврата заемных денег. Зависит от надежности заемщика, предложенного залога, доверия к гарантиям третьих лиц | Зависит от уровня инфляции и инфляционных ожиданий заимодателя |

Международные стандарты финансовой отчетности, а также обычаи делового оборота могут устанавливать конкретные подходы к выбору процентных ставок дисконтирования. Но в общем случае такая ставка выбирается по среднему значению или преобладающему значению текущей рыночной ставки процента для данного рода финансовых операций.

Концепции капитала и поддержания капитала

Концепции капитала

102. Большинство компаний для составления своей финансовой отчетности приняли финансовую концепцию капитала. Согласно финансовой концепции капитала, имеющей в виду инвестированные деньги или инвестированную покупательную способность, капитал рассматривается как синоним чистых активов или собственного капитала компании. Согласно физической концепции капитала, имеющей в виду операционную способность, капитал – это производственная мощность компании, основанная, например, на выпуске единиц продукции в день.

103. Выбор компанией соответствующей концепции капитала должен основываться на потребностях пользователей ее финансовой отчетности. Таким образом, если пользователи финансовой отчетности главным образом озабочены обеспечением номинального инвестированного капитала или покупательной способности инвестированного капитала, должна быть принята финансовая концепция капитала. Однако, если пользователей больше заботит операционная способность компании, то должна использоваться физическая концепция капитала. Выбор концепции указывает на цель, которая должна быть достигнута при определении прибыли, хотя в процессе ввода концепции в действие могут возникнуть некоторые трудности с измерениями.

Концепции поддержания капитала и определения прибыли

104. Концепции капитала, приведенные в параграфе 102, обуславливают следующие концепции поддержания капитала:

(a) Поддержание финансового капитала. Согласно этой концепции, прибыль считается полученной только, если финансовая (денежная) сумма чистых активов в конце периода превышает финансовую (денежную) сумму чистых активов в начале периода после вычета всех распределений и взносов владельцев в течение периода. Поддержание финансового капитала может быть измерено либо в номинальных денежных единицах или единицах постоянной покупательной способности.

(b) Поддержание физического капитала. Согласно этой концепции, прибыль считается полученной, только если физическая производительность (или операционная способность) компании (или ресурсы или фонды, необходимые для достижения этой способности) в конце периода превышают физическую производительность в начале периода после вычета всех распределений или вкладов владельцев в течение периода.

105. Концепция поддержания капитала рассматривает то, как компания определяет капитал, который она собирается поддерживать. Она устанавливает связь между концепциями капитала и концепциями прибыли, поскольку дает ориентир, по которому измеряется прибыль. Она является предпосылкой для проведения различия между прибылью компании на капитал и возвратом ее капитала. Только притоки активов, превышающие суммы, необходимые для поддержания капитала, могут считаться прибылью, и, таким образом, называться прибылью на капитал. Следовательно, прибыль – это остаточная величина, которая получается после вычета расходов (в том числе корректировок, обеспечивающих поддержание капитала, где это необходимо) из дохода. Если расходы превышают доход, то разность составляет чистый убыток.

106. Концепция поддержания физического капитала требует принятия в качестве основы для оценки восстановительной стоимости. Концепция поддержания финансового капитала не требует использования какой-то конкретной основы оценки. Выбор основы оценки, при использовании этой концепции, зависит от типа финансового капитала, который собирается поддерживать компания.

107. Принципиальная разница между двумя концепциями поддержания капитала состоит в отражении результатов изменений цен на активы и обязательства компании. Говоря в общем, компания сохранила свой капитал, если в конце периода она имеет такой же капитал, как и имела в начале периода. Любая сумма сверх требуемой для поддержания капитала в начале периода является прибылью.

108. Согласно концепции поддержания финансового капитала, где капитал определяется в номинальных денежных единицах, прибыль представляет собой увеличение номинального денежного капитала за период. Таким образом, увеличения цен активов, которые удерживала компания в течение периода, обычно называемые доходами от владения, концептуально и являются прибылями. Однако, они не могут быть признаны как таковые, до тех пор, пока активы не будут проданы в обменной операции. Если концепция поддержания финансового капитала определяется в единицах постоянной покупательной способности, прибыль представляет увеличение инвестированной покупательной способности за период. Таким образом, прибылью считается только та часть увеличения цены активов, которая превышает увеличение общего уровня цен. Остальная часть увеличения считается корректировкой, обеспечивающей поддержание капитала, и следовательно, частью капитала.

109. Согласно концепции поддержания физического капитала, когда капитал определяется в единицах физической производительности, прибыль представляет собой увеличение этого капитала за период. Все изменения цен, влияющие на активы и обязательства компании, рассматриваются как изменения в измерении физической производительности компании. Следовательно, они рассматриваются как корректировки, обеспечивающие поддержание капитала, которые составляют часть капитала, а не прибыль.

110. Выбор методов измерения и концепции поддержания капитала определяет учетную модель, используемую при подготовке финансовой отчетности. Разные учетные модели дают разные степени уместности и надежности. Как и в других областях, руководство компании должно искать равновесие между уместностью и надежностью. Данный документ применим к целому ряду учетных моделей и представляет указания по подготовке и представлению финансовой отчетности, составленной по избранной модели. В настоящее время Совет КМСФО не намерен предписывать использование конкретной модели, за исключением особых условий, таких, когда компания отчитывается в валюте страны с гиперинфляцией. Однако это намерение Совета может быть пересмотрено в свете изменений, происходящих в мире.

Приложение 2.

ЧЕТВЕРТАЯ ДИРЕКТИВА СОВЕТА от 25 июля 1978 года №78/660/ЕЭС, принятая на основе статьи 54 (3) (g) Договора о годовой отчетности определенных видов компаний

СОВЕТ ЕВРОПЕЙСКОГО СООБЩЕСТВА,

С учетом Договора, утвержденного ЕС, и, в частности, его статьи 54 (3) (g),

С учетом предложения Комиссии,

С учетом мнения Европейского Парламента (1),

С учетом мнения Социально-Экономического Комитета (2),

Ввиду того, что согласование национальных положений по представлению и содержанию годовой отчетности компаний с ограниченной ответственностью, используемые в ней методы оценки и их публикация имеют особое значение для защиты их сотрудников и третьих лиц;

Ввиду того, что данная координация усилий необходима, с одной стороны, в связи с распространением деятельности таких компаний за пределы территории их стран, а, с другой стороны, в связи с гарантиями, предоставляемыми третьим лицам только в пределах суммы чистых активов этих компаний; кроме того, ввиду того, что крайняя необходимость такой координации признается и подтверждается в Статье 2 (1) (f) Директивы 68/151/ЕЭС;

Ввиду необходимости создания в ЕЭС минимальных эквивалентных нормативных требований к объему финансовой информации, которую должны раскрывать компании, конкурирующие друг с другом;

Ввиду того, что годовая отчетность должна достоверно и объективно отражать активы и обязательства, финансовое состояние и финансовые результаты компании; ввиду того, что в связи с этим следует установить обязательный формат баланса и отчета о прибылях и убытках, а также минимально необходимое содержание пояснений к годовой отчетности; ввиду того, что компаниям, не оказывающим значительного социально-экономического влияния, могут быть предоставлены определенные уступки;

Ввиду необходимости согласования разичных методов оценки активов и обязательств в целях раскрытия сопоставимой и эквивалентной информации в годовой отчетности;

Ввиду того, что годовую отчетность всех компаний, к которым применяется настоящая Директива, следует публиковать в соответствии с Директивой 68/151/ЕЭС; ввиду того, что определенные уступки могут быть предоставлены малым и средним предприятиям;

Ввиду того, что годовую отчетность должны заверять имеющие лицензию аудиторы, минимальный уровень квалификации которых подлежит последующему согласованию; ввиду того, что только небольшие компании могут быть освобождены от обязанности проходить аудиторскую проверку;

Ввиду того, что в случае принадлежности компании к группе предприятий представляется целесообразным публиковать отчетность, достоверно и объективно отражающую деятельность всей группы предприятий; ввиду того, что ожидается вступление в силу Директивы Совета по сводной отчетности, необходимо частичное ограничение действия отдельных положений настоящей Директивы;

Ввиду того, что из-за сложностей, связанных с текущим состоянием законодательства в ряде стран-членов ЕЭС, необходимо установить более длительный период, в течение которого осуществляется внедрение отдельных положений настоящей Директивы,

ПРИНЯЛ НАСТОЯЩУЮ ДИРЕКТИВУ:

Статья 1

1. Мероприятия по согласованию бухгалтерского учета и отчетности, установленные в настоящей Директиве, применяются к законам, нормативным актам и (1) OJ No C 129, 11.12.1972, p. 38. (2) OJ No C 39, 7.6.1973, p. 31. (3) OJ No L 65, 14.3. 1968, p. 8.

административным положениям стран-членов ЕЭС, действующим в отношении открытых и закрытых акционерных обществ, а также компаний с ограниченной ответственностью.

2. Вплоть до последущего согласования страны-члены ЕЭС могут не применять положения настоящей Директивы к банкам, другим финансовым институтам и страховым компаниям.

РАЗДЕЛ 1 Общие положенияСтатья 2

1. В состав годовой отчетности входят баланс, отчет о прибылях и убытках, пояснения к отчетности. Данные документы должны составлять единое целое.

2. Они составляются в соответствии с положениями настоящей Директивы.

3. Годовая отчетность должна обеспечивать достоверное и объективное представление активов, обязательств, финансового состояния и финансовых результатов.

4. В случае если применение положений настоящей Директивы является недостаточным для получения достоверной и объективной картины в соответствии с параграфом 3, следует предоставлять дополнительную информацию.

5. В тех исключительных случаях, когда применение какого-либо положения настоящей Директивы не позволяет выполнить требование параграфа 3, данное положение следует нарушить в целях предоставления достоверной и объективной картины в соответствии с параграфом 3. Любое такое нарушение необходимо раскрывать в пояснениях к отчетности, обосновывать и указывать его влияние на активы, обязательства, финансовое состояние и финансовые результаты. Страны-члены ЕЭС могут определять такие исключительные обстоятельства и устанавливать соответствующие специальные нормы.

6. Страны-члены ЕЭС могут разрешать компаниям или требовать раскрытия в годовой отчетности другой информации помимо раскрываемой в соответствии с настоящей Директивой.

РАЗДЕЛ 2 Общие положения о балансе и отчете о прибылях и убыткахСтатья 3

Не разрешается менять формат баланса и отчета о прибылях и убытках, в частности форму их представления, в следующем году после отчетного. Отступление от данного принципа допускается при исключительных обстоятельствах. Любое такое изменение необходимо раскрывать и обосновывать в пояснениях к отчетности.

Статья 4

1. Статьи баланса и отчета о прибылях и убытках, перечисленные в Статьях 9, 10, 23–26, следует отражать отдельно в указанном порядке. Допускается более детальная разбивка статей при условии соблюдения обязательного формата. Разрешается включать дополнительные статьи при условии, что их содержание не раскрывается ни в одной статье, указанной в обязательном формате. Страны-члены ЕЭС могут устанавливать более детальную разбивку статей или новые статьи баланса и отчета о прибылях и убытках.

2. Формат, номенклатуру и терминологию статей баланса и отчета о прибылях и убытках, пронумерованных арабскими цифрами, следует адаптировать к специфике деятельности конкретного предприятия. Страны-члены ЕЭС могут требовать проведения такой адаптации на предприятиях, составляющих часть конкретной отрасли экономики.

3. Допускается объединение статей баланса и отчета о прибылях и убытках, пронумерованных арабскими цифрами, в случае, когда: (а) их сумма не является существенной для целей Статьи 2 (3); или

(b) такое объединение способствует повышению прозрачности при условии, что объединенные статьи рассматриваются отдельно в пояснениях к отчетности. Страны-члены ЕЭС могут требовать проведения такого объединения.

4. Применительно к каждой статье баланса и отчета о прибылях и убытках следует указывать соответствующий ей показатель за предыдущий отчетный год. В случае несопоставимости данных показателей страны-члены ЕЭС могут предусмотреть необходимость корректировки показателя за предыдущий отчетный год. В любом случае в пояснениях к отчетности следует раскрывать наличие несопоставимости данных и любые сделанные корректировки с уместными комментариями.

5. При отсутствии показателя статья баланса или отчета о прибылях и убытках не показывается за исключением тех случаев, когда согласно параграфу 4 имеется соответствующая ей статья за предыдущий отчетный год.

Статья 5

1. Частично отступив от Статьи 4 (1) и (2), страны-члены ЕЭС могут установить специальные форматы годовой отчетности для инвестиционных и финансовых холдинговых компаний при условии, что эти форматы обеспечивают картину деятельности компаний в соответствии с требованиями Статьи 2 (3).

2. Для целей настоящей Директивы под «инвестиционными компаниями» понимаются только: (а) те компании, предметом деятельности которых является исключительно инвестирование средств в различные ценные бумаги, недвижимость и прочие активы с целью распределения инвестиционного риска и выплаты своим акционерам доходов, полученных в результате управления активами;

(b) предприятия, ассоциированные с инвестиционными компаниями, обладающими фиксированным размером капитала, если предметом деятельности таких ассоциированных предприятий является исключительно приобретение полностью оплаченных акций, выпущенных инвестиционными компаниями, при этом сохраняют силу положения Статьи 20 (1) (h) Директивы 77/91/ЕЭС (1).

3. Для целей настоящей Директивы под «финансовыми холдинговыми компаниями» понимаются только те компании, предметом деятельности которых является исключительно приобретение пакетов акций других предприятий и управление такими пакетами для получения прибыли, при этом они не участвуют прямым или косвенным образом в управлении самими предприятиями и сохраняют за собой права акционеров. Ограничительные рамки деятельности этих компаний должны устанавливаться таким образом, чтобы контроль за их соблюдением осуществлял орган административной или судебной власти.

Статья 6