Классификация моделей финансового учета и отчетности

Международная координация бухгалтерской профессии и методы унификации национальных стандартов финансового учета и отчетности

Гармонизация и стандартизация формирования и представления финансовых отчетов

Стандартизация формирования и представления финансовых отчетов

Организации, уполномоченные разрабатывать национальные, региональные и международные стандарты финансового (бухгалтерского) учета и отчетности

Европейские Директивы (ЕС Directives) и международные стандарты (International Financial Reporting Standards – IFRS)

Комитет по разработке МСФО (IASCF): его устав и деятельность

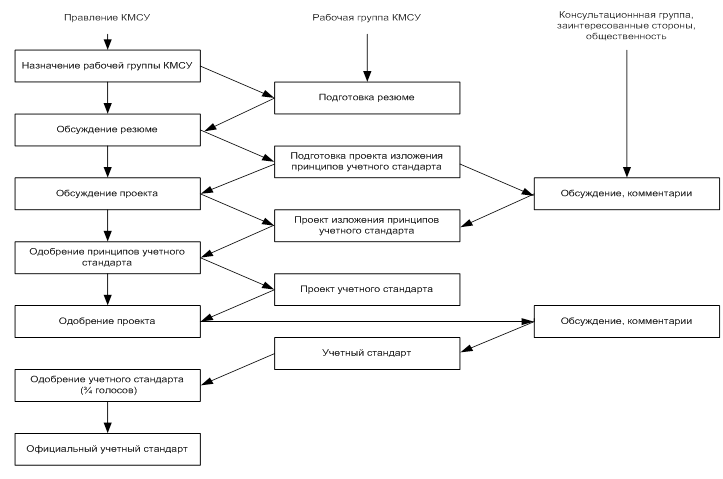

Порядок разработки и утверждения к использованию нового МСФО (обновленной редакции существующего МСФО)

Классификация МСФО по назначению

Настоящий документ периодически будет пересматриваться на основе опыта его использования в работе Правления

Включение активов в состав основных средств или оборотных активов зависит от их предназначения

Доходы и расходы, не связанные с обычной деятельностью компании, следует отражать в статье «Чрезвычайные доходы и чрезвычайные расходы»

В пояснениях к отчетности следует раскрыть суммы, включаемые в состав «Организационных расходов»

Положения Статей 47 и 51 применяются к годовой отчетности группы компаний

Навигация

Положения Статей 47 и 51 применяются к годовой отчетности группы компаний

Международные стандарты бухгалтерского учета и финансовой отчетности

259185

знаков

6

таблиц

2

изображения

2. Положения Статей 47 и 51 применяются к годовой отчетности группы компаний.

3. Положения Статей 2 – 46 применяются к годовой отчетности группы компаний по мере возможности.

Статья 58

1. До вступления в силу Директивы Совета ЕЭС по сводной отчетности, не нарушая положения Директивы 77/91/ЕЭС, страны-члены ЕЭС могут не применять к доминирующим компаниям групп предприятий, деятельность которых регулируется национальными законами, положения настоящей Директивы, касающиеся аудита и публикации отчета о прибылях и убытках таких доминирующих компаний при соблюдении следующих условий:

(a) доминирующая компания должна раскрыть наличие освобождения от такого обязательства в соответствии со Статьей 47 (1);

(b) годовая отчетность доминирующей компании должна быть сведена в годовую отчетность группы компаний;

(c) наличие освобождения от аудита и публикации отчета о прибылях и убытках доминирующей компании следует раскрыть в пояснениях к годовой отчетности группы компаний;

(d) финансовый результат доминирующей компании, определенный в соответствии с принципами настоящей Директивы, следует отразить в балансе доминирующей компании.

2. Положения Статей 47 и 51 применяются к годовой отчетности группы компаний.

3. Положения Статей 2 – 46 применяются к годовой отчетности группы компаний по мере возможности.

Статья 59

Вплоть до последущего согласования страны-члены ЕЭС могут разрешить проводить оценку вложений в дочерние предприятия согласно методу учета по долевому участию при соблюдении следующих условий:

(a) факт использования данного метода оценки подлежит раскрытию в пояснениях к отчетности компании, осуществившей такие вложения;

(b) величину разницы, имеющейся на момент осуществления таких вложений, между их стоимостью приобретения и долей в соответствующем им капитале, включая резервы, финансовый результат, прибыли или убытки прошлых лет дочернего предприятия, следует отдельно отражать в балансе или в пояснениях к отчетности компании, осуществившей такие вложения;

(c) в балансе компании, осуществившей такие вложения, стоимость приобретения данных вложений увеличивается или уменьшается в зависимости от прибыли или убытка, полученного дочерним предприятием, в соответствии с имеющейся долей в его капитале;

(d) суммы, указанные в подпункте (с), ежегодно отражаются отдельной строкой с соответствующим заголовком в отчете о прибылях и убытках компании, осуществившей такие вложения;

(e) когда дочернее предприятие выплачивает дивиденды компании, осуществившей такие вложения, балансовая стоимость вложений подлежит соответствующему уменьшению;

(f) когда суммы, отраженные в отчете о прибылях и убытках в соответствии с подпунктом (d), превышают размер дивидендов, которые уже получены или могут быть взысканы, разность следует отнести на резерв, не подлежащий распределению среди акционеров.

Статья 60

Вплоть до последущего согласования страны-члены ЕЭС могут установить, что капиталовложения, осуществленные инвестиционными компаниями согласно определению в Статье 5 (2), должны оцениваться на основе их рыночной стоимости.

В этом случае страны-члены ЕЭС могут также отменить требование, в соответствии с которым инвестиционные компании с переменным капиталом обязаны отдельно отражать корректировки стоимости, упоминаемые в Статье 36.

Статья 61

До вступления в силу Директивы Совета ЕЭС по сводной отчетности страны-члены ЕЭС могут не применять к доминирующим компаниям групп предприятий, деятельность которых регулируется национальными законами, положения Статьи 43 (1), (2), касающиеся размера капитала и резервов, а также прибылей и убытков указанных в ней предприятий, в случае если либо годовая отчетность таких предприятий сводится в годовую отчетность группы предприятий, либо оценка вложений в данные предприятия осуществляется согласно методу учета по долевому участию.

Статья 62

Настоящая Директива направлена в страны-члены ЕЭС.

25 июля 1978 года

Приложение 3.

МЕЖДУНАРОДНЫЕ СТАНДАРТЫ ФИНАНСОВОЙ ОТЧЕТНОСТИ, ДЕЙСТВУЮЩИЕ НА ДАННЫЙ МОМЕНТ

(на 01 июля 2003 года)

| № | Наименование стандарта на русском языке | Наименование стандарта на английском языке | Дата ввода в действие, пересмотра |

| 1 | 2 | 3 | 4 |

| МСФО 1 | Представление финансовых отчетов | Presentation of Financial Statements | 1999 |

| МСФО 2 | Запасы | Inventories | 1976, 1995 |

| МСФО 3 | Не действует. Заменен МСФО 27 и МСФО 28 | ||

| МСФО 4 | Не действует. Заменен МСФО 16 и МСФО 38 | ||

| МСФО 5 | Не действует. Заменен МСФО 1 | ||

| МСФО 6 | Не действует. Заменен МСФО 15 | ||

| МСФО 7 | Отчеты о движении денежных средств | Cash Flow Statements | 1979, 1994 |

| МСФО 8 | Чистая прибыль или убыток за период, существенные ошибки и изменения в учетной политике | Net Profit or Loss for the Period Fundamental Errors and Changes in Accounting Policies | 1979, 1995 |

| МСФО 9 | Не действует. Заменен МСФО 38 | ||

| МСФО 10 | События, происшедшие после даты составления баланса | Contingencies and Events Occurring after the Balance Sheet Date | 1980, 1995 |

| МСФО 11 | Договоры подряда | Construction Contracts | 1980, 1995 |

| МСФО 12 | Налоги на прибыль | Income Taxes | 1981, 1998, 2001 |

| МСФО 13 | Не действует. Заменен МСФО 1 | ||

| МСФО 14 | Сегментная отчетность | Segment Reporting | 1981, 1999 |

| МСФО 15 | Информация, отражающая влияние изменения цен | Information Reflecting the Effects of Changing Prices | 1983, 1995 |

| МСФО 16 | Основные средства | Property, Plant and Equipment | 1983, 1995 |

| МСФО 17 | Аренда | Leases | 1984, 1999 |

| МСФО 18 | Выручка | Revenue | 1984, 1995 |

| МСФО 19 | Вознаграждения работникам | Employee Benefits | 1985, 1995, 1999, 2001 |

| МСФО 20 | Учет правительственных субсидий и раскрытие информации о правительственной помощи | Accounting for Government Grants and Disclosure of Government Assistance | 1984, 1995 |

| МСФО 21 | Влияние изменений валютных курсов | The Effects of Changes in Exchange Rates | 1985, 1995 |

| МСФО 22 | Объединение компаний | Business Combinations | 1985, 1995, 2000 |

| МСФО 23 | Затраты по займам | Borrowing Costs | 1986, 1995 |

| МСФО 24 | Раскрытие информации о связанных сторонах | Related Party Disclosures | 1986 |

| МСФО 25 | Не действует. Заменен МСФО 40 | ||

| МСФО 26 | Учет и отчетность по программам пенсионного обеспечения (пенсионным планам) | Accounting and Reporting by Retirement Benefit plans | 1988 |

| МСФО 27 | Консолидированная финансовая отчетность и учет инвестиций в дочерние компании | Consolidated Financial Statements and Accounting for Investments in Subsidiaries | 1990, 2001 |

| МСФО 28 | Учет инвестиций в ассоциированные предприятия | Accounting for Investments in Associates | 1990, 2001 |

| МСФО 29 | Финансовая отчетность в условиях гиперинфляции | Financial Reporting in Hyperinflationary Economies | 1990 |

| МСФО 30 | Раскрытие информации в финансовой отчетности банков и аналогичных финансовых институтов | Disclosures in the Financial Statements of Banks and Similar Financial Institutions | 1991 |

| МСФО 31 | Финансовая отчетность об участии в совместной деятельности | Financial Reporting of Interests in Joint Ventures | 1992, 1999, 2001 |

| МСФО 32 | Финансовые инструменты: раскрытие и представление | Financial Instruments: Disclosure and Presentation | 1992, 1996, 2001 |

| МСФО 33 | Прибыль на акцию | Earnings per Share | 1998 |

| МСФО 34 | Промежуточная финансовая отчетность | Interim Financial Reporting | 1999 |

| МСФО 35 | Прекращаемая деятельность | Discontinuing Operations | 1999 |

| МСФО 36 | Обесценение активов | Impairment of Assents | 2000 |

| МСФО 37 | Резервы, условные обязательства и условные активы | Provisions, Contingent Liabilities and Contingent Assets | 2000 |

| МСФО 38 | Нематериальные активы | Intangible Assets | 2000 |

| МСФО 39 | Финансовые инструменты: признание и оценка | Financial Instrumems: Recognition and Measurement | 2001 |

| МСФО 40 | Инвестиционная собственность | Investment Property | 2001 |

| МСФО 41 | Учет в сельском хозяйстве | Accounting for Agriculture | 2003 |

ИНТЕРПРЕТАЦИИ ПОСТОЯННОГО КОМИТЕТА ПО ИНТЕРПРЕТАЦИЯМ (ПКИ), ДЕЙСТВУЮЩИЕ НА ДАННЫЙ МОМЕНТ

(на 01 июля 2003 года)

| № | Наименование на русском языке | Наименование на английском языке | Дата ввода в действие |

| 1 | 2 | 3 | 4 |

| ПКИ‑1 | Последовательность: различные формулы себестоимости для запасов | Consistency: Different Cost Formulas for Inventories | 1999 |

| ПКИ‑2 | Последовательность: капитализация затрат по займам | Consistency: Capitalization of Borrowing Costs | 1998 |

| ПКИ‑3 | Исключение нераспределенных прибылей или убытков по операциям с ассоциированными компаниями | Elimination of Unrealized Profits and Losses on Transactions with Associates | 1998 |

| ПКИ‑5 | Классификация финансовых инструментов – резервы условного погашения | Classification of Financial Instruments – Contingent Settlement Provisions | 1998 |

| ПКИ‑6 | Затраты на модернизацию имеющегося программного обеспечения | Costs of Modification Existing Software | 1998 |

| ПКИ‑7 | Введение Евро | Introduction of the Euro | 1998 |

| ПКИ‑8 | Первоначальное применение МСФО в качестве основной базы учета | First-time Application of IASS as the Primary Basis of Accounting | 1998 |

| ПКИ‑9 | Объединение компаний – классификация в качестве покупки или объединения интересов | Business Combinations – Classification Either as Acquisitions or Uniting of Interests | 1998 |

| ПКИ‑10 | Правительственная помощь при отсутствии конкретной связи с операционной деятельностью | Government Assistance – No Specific Relation to Operating Activities | 1998 |

| ПКИ‑11 | Валютный обмен: капитализация убытков от значительной девальвации валюты | Foreign Exchange – Capitalization of Losses Resulting from Severe Currency Devaluations | 1998 |

| ПКИ – 12 | Консолидация отчетности специализированных компаний | Consolidation – Special Purpose Entities | 1999 |

| ИКИ‑13 | Совместно контролируемые компании не денежные вклады сторон | Jointly Controlled Entities – non-Monetary Contribution by Venturers | 1999 |

| ИКИ‑14 | Основные средства: компенсация обесценения или утраты объектов | Property, Plant and Equipment – Compensation for the Impairment or Loss of Items | 1999 |

| ПКИ‑15 | Операционная аренда – стимулы | Operating Leases – Incentives | 1999 |

| ПКИ‑16 | Представление казначейских. акций | Presentation of Treasury Shares | 1999 |

| ПКИ‑17 | Капитал: затраты по капитальным операциям | Equity – Costs of an Equity Transactions | 2000 |

| ПКИ‑18 | Постоянство учетной политики – альтернативные методы | Consistency – Alternative Methods | 2000 |

| ПКИ‑19 | Отчетная валюта: оценка и представление финансовых отчетов | Reporting Currency – Measurement and Presentation of Financial Statements | 2001 |

| ПКИ‑20 | Долевой метод: признание убытков | Equity Method – Recognition of Losses | 2000 |

| ПКИ‑21 | Налоги на прибыль: возмещение переоцененных неамортизируемых активов | Income Taxes – Recovery of Revalued Non-Depreciable Assets | 2000 |

| ПКИ‑22 | Объединение компаний: последующие коррективы справедливой стоимости и гудвилла, признанных в отчетности | Business Combinations – Subsequent Adjustment of Fair Values and Goodwill Initially Reported | 2000 |

| ПКИ‑23 | Основные средства: затраты на генеральный техосмотр и капитальный ремонт | Property, Plant and Equipment – Major Inspection or Overhaul Costs | 2000 |

| ПКИ‑24 | Прибыль на акцию: финансовые инструменты и другие контракты, которые могут быть определены в акциях | Earning per Share – Financial Instruments and Other Contacts That May be Settled in Shares | 2000 |

| ПКИ‑25 | Налоги на прибыль: изменения в налоговом статусе предприятия или его акционеров | Income Taxes – Changes in the Taxes Status of an Enterprise or its Shareholders | 2000 |

| ПКИ‑27 | Оценка объекта аренды | Evaluating the Substance of Transactions in the Legal Form of a Lease | 2001 |

| ПКИ‑28 | Бизнес – комбинации – «Дата пересчета валют» и справедливая стоимость финансовых инструментов | Business Combinations – «Date of Exchange» and Fair Value of Equity Instruments | 2001 |

| ПКИ‑29 | Раскрытие информации об услуге в форме соглашения о концессии (уступке права требования) | Disclosure – Service Concession Arrangements | 2001 |

| ПКИ‑30 | Валюта отчетности – перевод из валюты измерения в бухгалтерском учете в валюту представления отчетности | Reporting Currency – Translation from Measurement Currency to Presentation Currency | 2002 |

| ПКИ‑31 | Доход – Товарообменные операции, включая рекламные услуги | Revenue – Barter Transactions Involving Advertising Services | 2002 |

| ПКИ‑32 | Нематериальные активы – затраты на Web‑сайт | Intangible Assets – Web Site Costs | 2002 |

| ПКИ‑33 | Метод консолидации по капиталу – права потенциальных владельцев голосующих акций и распределение доходов собственников | Consolidation and Equity Method – Potential Voting Rights and Allocation of Ownership Interests | 2002 |

Приложение 4

Зарубежные и международные организации, осуществляющие нормативное регулирование и гармонизацию национальных стандартов бухгалтерского учета и отчетности

| Страна / Регион стран | Национальные / международные стандарты | Организации, регулирующие отчетность |

| USA – США | US GAAP (United States Generally Accepted Accounting Principles) – Общепринятые принципы финансового учета в США | Комитеты / Бюро: 1) FASB (The Financial Accounting Standards Board) – Комитет по стандартам финансового учета; 2) GASB (The Government Accounting Standards Board) – Комитет по стандартам бухгалтерского учета для государственных органов. Профессиональные организации: 3) AICPA (The American Institute of Certified Public Accountants) – Американский институт дипломированных общественных бухгалтеров; 4) AAA (The American Accounting Association) – Американская Бухгалтерская Ассоциация; Государственные органы: 5) SEC (The Security Exchange Commission) – Комиссия по ценным бумагам и биржам |

| Великобритания | Company Act 1981 – Закон о компаниях 1981 г.(включает основные положения 4‑ой Директивы ЕС) UK SSAP (United Kingdom Statements of Standard Accounting Practice) – Положения о стандартной практике учета UK FRS (Financial Reporting Standards) – Стандарты финансовой отчетности UK SORP (Statements of Recommended Practice) – Положения о рекомендованной практике | Государство: 1) Парламент Комитеты / Советы: 2) ASB (Accounting Standard Board) – Совет по учетным стандартам Профессиональные организации: 3) ICAEW (Institute of Chartered Accountants of England and Wales) – Институт дипломированных бухгалтеров Англии и Уэльса; 4) ICAS (Institute of Chartered Accountants of Scotland) – Институт дипломированных бухгалтеров Шотландии; 5) ICAI (Institute of Chartered Accountants of Ireland) – Институт дипломированных бухгалтеров Ирландии; 6) ACCA (The Association of Chartered Certified Accontants) Ассоциация (Присяжных) дипломированных бухгалтеров. |

| Германия | ADHGB (das Allgemeone Deutsche Handelsgesetbuch) Всеобщий Торговый кодекс Германии Deutsches Rechnungslegungsstandards (Стандарты бухгалтерского учета в Германии) GoB (Общепринятые принципы бухгалтерского учета) | Государство Комитеты / Советы: DRSC (Deutsches Rechnungslegungs Standards Committee) – Комитет по стандартам бухгалтерского учета в Германии |

| Европейское сообщество | Директивы ЕС в области гармонизации национальных стандартов бухгалтерского учета и отчетности в странах – участницах ЕС | Комиссия ЕС |

| Глобальный уровень | IOSCO (International Organization of Security Commissions) Международная Организация Комиссий по Ценным Бумагам и Биржам | |

| IFRS (International Financial Report Standards) – МСФО (Международные стандарты финансовой отчетности) | IASВ (International Accounting Standards Board) СМСФО (Совет по Международным Стандартам Финансовой отчетности) |

[1] Мюллер Г., Гернон Х., Миик Г. Учет: международная перспектива. – М.: Финансы и статистика, 1993 г

[2] Основными признаками гиперинфляционной среды являются превышение - годовых темпов инфляции рубежа в 100%, преимущественное использование населением стабильной иностранной валюты, стремление населения вкладывать свои средства в недвижимость или в финансовые активы, размещенные в странах со стабильной валютой, и др..

[3] Блейк Джон, Амат Ориол Европейский бухгалтерский учет. Справочник. – М: Филинъ, 1997 г.

[4] Nobes, C. International Classification of Financial Reporting.- Croom Hall, 1983

[5] Мюллер Г., Гернон Х., Миик Г. Учет: международная перспектива. – М.: Финансы и статистика, 1993 г

[6] http://www.ifac.org

[7] В.А. Терехова. Международные и национальные стандарты бухгалтерского учета и отчетности / Практическое пособие.– М.: Издательство «Перспектива», Издательство «АКДИ Экономика и жизнь», 2000

[8] Современный экономический словарь/Райзберг Б. А., Лазовский Л. Ш., Стародубцева Е. Б. – М., 1996

[9] Кутер М. И. Теория бухгалтерского учета. – М.: Финансы и статистика, 2002;

[10]ПБУ 13/2000 «Учет государственной помощи», п. 4.

[11]Комментарий к законодательству по бухгалтерскому учету/Под ред. Николаевой С. А.. – 3-е изд., перераб. и доп., В 3-х книгах. - М.: Аналитика-Пресс, 2000 г.

[12] Соловьева О. В. МСФО и ГААП: учет и отчетность. – М.: ИД ФБК-ПРЕСС, 2003

[13] Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. Постановление Правительства РФ от 06.03.1998 г. № 283

[14] Новодворский В. Д., Хорин А. Н. Об объекте, предмете и принципах бухгалтерского учета//Бухгалтерский учет № 3`1995

[15] Далее приведен перевод на русский язык Принципов из следующего источника: Международные стандарты финансовой отчетности 1998: издание на русском языке. - М.: АСКЕРИ-АССА,

Похожие работы

... пока не спешит переходить на новые стандарты. Это США, Канада и Великобритании.[11] Что касается России, то в настоящее время количество организаций, применяющих международные стандарты в бухгалтерском учете, по-прежнему остается незначительным, хотя их число постоянно увеличивается. Согласно исследованию, подготовленному ROMIR Monitoring в рамках проекта «Осуществление реформы бухгалтерского ...

... такие факторы, как национальные различия в уровне развития и традициях, а также нежелание национальных институтов поступиться своим приоритетом в области регулирования и методологии учета. Комитет по международным стандартам бухгалтерского учета принимает во внимание эти негативные факторы и ведет активную работу по их устранению. Так, 1 января 1989 г. Комитет опубликовал документ Е32 « ...

... 1990 - начале 2000 гг. в области бухгалтерского учета и отчетности в Российской Федерации произошли значительные изменения, во многом предопределенные Программой реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности, утвержденной постановлением Правительства Российской Федерации от 6 марта 1998 г. N 283. Несмотря на определенные успехи в развитии в ...

... Правительства РФ от 06.03.98г. №283. Основная цель реформирования бухгалтерского учета – приведение национальной системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности и требованиями рыночной экономики. В соответствии с этой целью главные задачи реформирования определены следующим образом: - формирование системы национальных стандартов учета и отчетности, ...

0 комментариев