Классификация моделей финансового учета и отчетности

Международная координация бухгалтерской профессии и методы унификации национальных стандартов финансового учета и отчетности

Гармонизация и стандартизация формирования и представления финансовых отчетов

Стандартизация формирования и представления финансовых отчетов

Организации, уполномоченные разрабатывать национальные, региональные и международные стандарты финансового (бухгалтерского) учета и отчетности

Европейские Директивы (ЕС Directives) и международные стандарты (International Financial Reporting Standards – IFRS)

Комитет по разработке МСФО (IASCF): его устав и деятельность

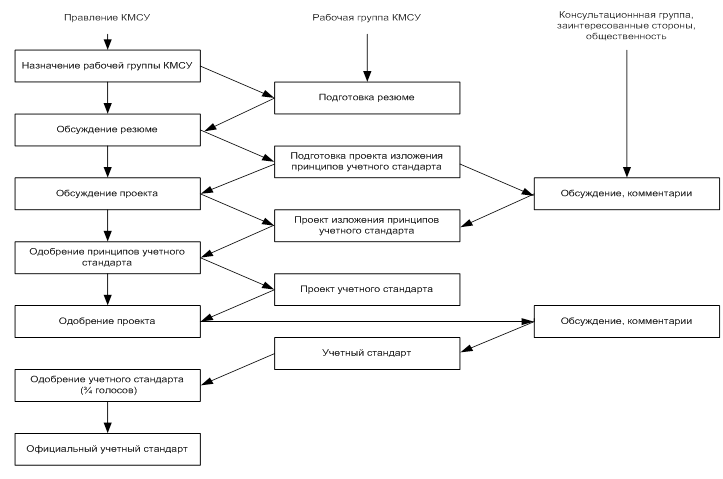

Порядок разработки и утверждения к использованию нового МСФО (обновленной редакции существующего МСФО)

Классификация МСФО по назначению

Настоящий документ периодически будет пересматриваться на основе опыта его использования в работе Правления

Включение активов в состав основных средств или оборотных активов зависит от их предназначения

Доходы и расходы, не связанные с обычной деятельностью компании, следует отражать в статье «Чрезвычайные доходы и чрезвычайные расходы»

В пояснениях к отчетности следует раскрыть суммы, включаемые в состав «Организационных расходов»

Положения Статей 47 и 51 применяются к годовой отчетности группы компаний

Навигация

Международная координация бухгалтерской профессии и методы унификации национальных стандартов финансового учета и отчетности

Международные стандарты бухгалтерского учета и финансовой отчетности

259185

знаков

6

таблиц

2

изображения

1.3 Международная координация бухгалтерской профессии и методы унификации национальных стандартов финансового учета и отчетности

1.3.1 Координация бухгалтерской профессии на международном уровне

Указанная координация осуществляется уже более 100 лет. Начало ей было положено в 1904 г., когда и Сент-Луисе (США) прошел первый Международный конгресс бухгалтеров. До второй мировой войны было проведено еще четыре конгресса: в Амстердаме (1926 г.), Нью-Йорке (1929 г.), Лондоне (1933 г.) и Берлине (1938 г.). Начиная с первого послевоенного конгресса, прошедшего в 1952 г. в Лондоне, было принято решение о проведении конгрессов каждые 5 лет. Согласно этому решению были проведены конгрессы в Амстердаме (1957 г.), Нью-Йорке (1962 г.), Париже (1967 г.), Сиднее (1972 г.), Мюнхене (1977 г.), Мехико (1982 г.), Токио (1987 г.), Вашингтоне (1992 г.), Париже (1997 г.), Гонконге (2002).

Конгресс в Сиднее был связан с созданием Международного координационного комитета по развитию бухгалтерской профессии, МККРБП (International Coordination Committee for the Accountancy Profession, ICCAP), просуществовавшего до 1977 г. На конгрессе в Мюнхене было объявлено о его преобразовании в Международную федерацию бухгалтеров, МФБ (International Federation of Accountants, IFAC).[6]

Международная Федерация Бухгалтеров (IFAC) – организация, объединяющая национальные и региональные профессиональные бухгалтерские организации, представляющие бухгалтеров, занятых публичной практикой, в промышленности и торговле, в общественном секторе, образовании. В настоящее время IFAC объединяет 155 членов из 113 стран, представляющих более 2,4 миллионов бухгалтеров.

IFAC стремится к развитию профессии и гармонизации ее стандартов по всему миру с тем, чтобы помочь бухгалтерам оказывать профессиональные услуги на высоком уровне в интересах всего общества. IFAC тесно взаимодействует с Правлением Комитета по международным стандартам финансовой отчетности (IASB).

Действуя через свои Комитеты и Рабочие группы, IFAC:

- разрабатывает высококачественные профессиональные стандарты и руководства для использования бухгалтерами в каждом секторе;

- действует как лидер по важнейшим направлениям, чтобы обеспечить либерализацию бухгалтерских услуг, а также объединить голос бухгалтеров по всему миру по вопросам, касающимся профессии, в интересах всего общества;

- способствует развитию и гармонизации бухгалтерской профессии через укрепление и поддержку национальных и региональных профессиональных организаций.

В составе IFAC работают:

- Совет по международным стандартам аудита и контролю качества аудиторской деятельности (IAASB);

- Комитет по согласованиям бухгалтерской практики;

- Комитет по образованию в области бухгалтерского учета;

- Комитет по этике бухгалтеров;

- Комитет по финансовому и управленческому учету (FMAC);

- Комитет по бухгалтерскому учету в общественном секторе экономики (PSC), Межнациональный Комитет аудиторов (TAC).

Секретариат IFAC работает в Нью-Йорке. Адрес сайта IFAC в Интернете: www.ifac.org.

Институт профессиональных бухгалтеров России в ноябре 2001 года первым из российских организаций стал действительным членом IFAC.

1.3.2 Предпосылки международной унификации стандартов в области учета и отчетностиВо второй половине XX в. история развития бухгалтерского учета вступила в новую фазу – фазу международной унификации.

Этому способствовали объективные предпосылки, среди которых следует выделить:

- развитие мировых производительных сил достигло такого уровня, при котором экономические процессы стали всеобъемлющими, глобальными и интернациональными;

- взаимное проникновение капиталов различных стран в виде производственных, капитальных и финансовых инвестиций приобрело повсеместный характер, а создание систем международного кредитования и экономического регулирования обусловило интенсивное развитие Общего рынка;

- возникновение интегрированных совместных предприятий, корпораций, транснациональных компаний способствовало дальнейшей взаимозависимости экономик различных стран;

- свободная конвертация валют ведущих стран, а также введение единой европейской валюты Euro стимулировали дальнейшее укрепление международных экономических связей любого уровня;

- необходимость реализации межнациональных программ в социальной и экономической сферах, в освоении космоса предопределила необходимость единых подходов к управлению экономическими процессами.

Вместе с тем, существование нескольких моделей бухгалтерского (финансового) учета стало существенной преградой на пути развития указанных процессов, среди которых, прежде всего, отметим свободное движение капитала из одной страны в другую.

В этих условиях бухгалтерский учет, признанный мощной информационной базой, не мог оставаться в рамках национальных принципов и правил.

Похожие работы

... пока не спешит переходить на новые стандарты. Это США, Канада и Великобритании.[11] Что касается России, то в настоящее время количество организаций, применяющих международные стандарты в бухгалтерском учете, по-прежнему остается незначительным, хотя их число постоянно увеличивается. Согласно исследованию, подготовленному ROMIR Monitoring в рамках проекта «Осуществление реформы бухгалтерского ...

... такие факторы, как национальные различия в уровне развития и традициях, а также нежелание национальных институтов поступиться своим приоритетом в области регулирования и методологии учета. Комитет по международным стандартам бухгалтерского учета принимает во внимание эти негативные факторы и ведет активную работу по их устранению. Так, 1 января 1989 г. Комитет опубликовал документ Е32 « ...

... 1990 - начале 2000 гг. в области бухгалтерского учета и отчетности в Российской Федерации произошли значительные изменения, во многом предопределенные Программой реформирования бухгалтерского учета в соответствии с Международными стандартами финансовой отчетности, утвержденной постановлением Правительства Российской Федерации от 6 марта 1998 г. N 283. Несмотря на определенные успехи в развитии в ...

... Правительства РФ от 06.03.98г. №283. Основная цель реформирования бухгалтерского учета – приведение национальной системы бухгалтерского учета в соответствии с международными стандартами финансовой отчетности и требованиями рыночной экономики. В соответствии с этой целью главные задачи реформирования определены следующим образом: - формирование системы национальных стандартов учета и отчетности, ...

0 комментариев