ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ В ПРОИЗВОДСТВЕ – ВАЖНЫЙ ФАКТОР РАЗВИТИЯ ЭКОНОМИКИ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ

Значение и задачи учета и анализа использования материалов в производстве. Классификация материалов

Особенности оценки материалов при отпуске в производство

УЧЕТ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ В ПРОИЗВОДСТВЕ НА ПРОМЫШЛЕННОМ ПРЕДПРИЯТИИ

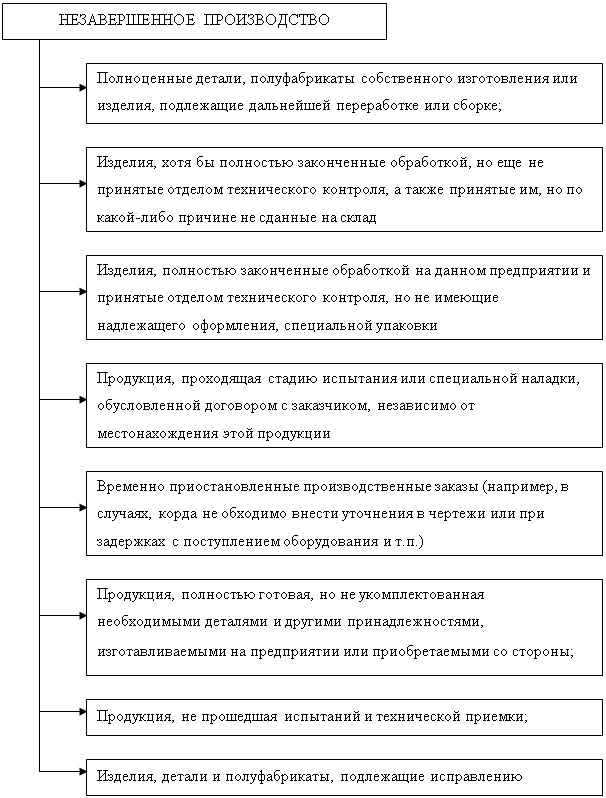

Учет отпуска и использования материалов в производстве

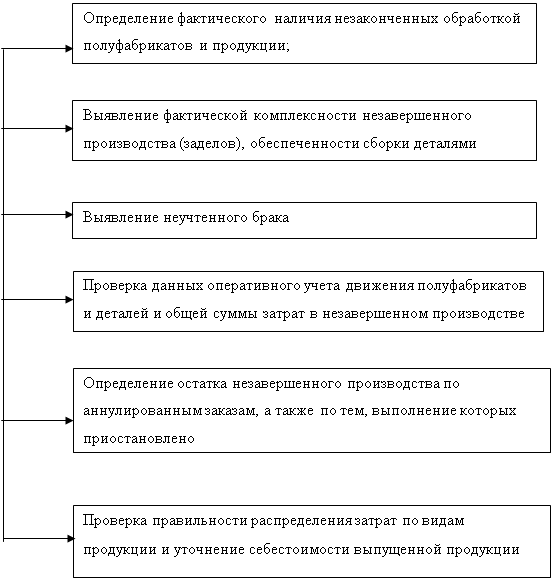

Контроль за сохранностью и использованием материалов в производстве

АНАЛИЗ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ В ПРОИЗВОДСТВЕ

Факторный анализ материалоемкости продукции. Анализ материалоемкости единицы продукции

Выявление путей и резервов повышения эффективности использования материальных ресурсов

Применение ЭВМ и экономико-математических моделей в анализе эффективности использования материальных ресурсов

План счетов Российской федерации // Бухгалтерский учет, 2000. №23

Навигация

Факторный анализ материалоемкости продукции. Анализ материалоемкости единицы продукции

Исследование организации учета отпуска материалов в производство и анализ их использования

163480

знаков

23

таблицы

0

изображений

3.2. Факторный анализ материалоемкости продукции. Анализ материалоемкости единицы продукции

На данный момент не существует единой методики факторного анализа материалоемкости. Различные авторы приводят различные методики и различные факторы, влияющие на материалоемкость. Они также используют различные способы и приемы анализа. Все они имеют как свои плюсы, так и минусы. Просмотрев ряд литературных источников, автор данной работы пришел к выводу, что для условий РУП “Минский завод шестерен” наиболее подходящей является методика, предложенная В. И. Стражевым. В соответствии с ней на показатель материалоемкости продукции в первом приближении оказывают влияние два фактора: изменение материалоемкости продукции по прямым материальным затратам и изменение коэффициента соотношения всех материальных затрат и прямых материальных затрат. Математически факторная модель может быть выражена следующим образом:

![]() , где (3.2.1)

, где (3.2.1)

М – материальные затраты; ![]() - прямые материальные затраты, тыс. руб.;

- прямые материальные затраты, тыс. руб.; ![]() - материалоемкость продукции по прямым материальным затратам, коп.;

- материалоемкость продукции по прямым материальным затратам, коп.; ![]() - коэффициент соотношения всех материальных затрат и прямых материальных затрат; ВП – выпуск продукции, тыс. руб.

- коэффициент соотношения всех материальных затрат и прямых материальных затрат; ВП – выпуск продукции, тыс. руб.

Для расчета влияния факторов первого порядка можно использовать как традиционные приемы анализа – элиминирование, так и математические приемы, например, логарифмирование и интегрирование.

Рассчитаем влияние факторов первого порядка приемом цепных подстановок. Исходная информация, необходимая для расчетов, представлена в таблице 3.2.1.

Для этого нужно рассчитать следующую подстановку: материалоемкость за 2001 год при фактическом соотношении всех материальных затрат и прямых материальных затрат за 2002 год ![]() :

:

![]() , (3.2.2)

, (3.2.2)

где ![]() - материалоемкость продукции по прямым материальным затратам за 2001 год, коп.;

- материалоемкость продукции по прямым материальным затратам за 2001 год, коп.; ![]() - фактическое соотношение всех материальных затрат и прямых материальных затрат за 2002 год.

- фактическое соотношение всех материальных затрат и прямых материальных затрат за 2002 год.

Таблица 3.2.1 Исходная информация для анализа факторов первого порядка, повлиявших на изменение материалоемкости продукции

| Показатели | 2001 | 2002 |

| М, тыс. руб. | 7708704 | 8808028 |

| ВП, тыс. руб. | 12289937 | 15696367 |

|

| 7180396 | 8566483 |

|

| 1,074 | 1,028 |

|

| 58,43 | 54,58 |

Примечание: Литературный источник: Собственная разработка.

Используя данные таблицы 3.2.1, рассчитаем материалоемкость в 2001 году, в 2002 году, а также рассчитаем подстановку ![]() :

:

![]() =58,43*1,074 = 62,72;

=58,43*1,074 = 62,72;

![]() = 54,58*1,028 = 56,13;

= 54,58*1,028 = 56,13;

![]() = 58,43*1,028 = 60,07

= 58,43*1,028 = 60,07

Анализ влияния факторов первого порядка проведем с помощью таблицы 3.2.2.

Таблица 3.2.2 Анализ факторов первого порядка, повлиявших на изменение материалоемкости продукции

| Факторы | Алгоритм расчета | Цифровой расчет | Отклонение (+,-), коп. |

| 1.Изменение коэффициента соотношения всех материальных затрат и прямых материальных затрат |

| 60,09 – 62,72 | - 2,63 |

| 2.Изменение материалоемкости по прямым материальным затратам |

| 56,13 – 60,09 | -3,96 |

| Итого |

| 56,13 – 62,72 | -6,59 |

Примечание: Литературный источник: Собственная разработка.

Основываясь на данных, полученных в таблице 3.2.2 можно сделать вывод, что общая материалоемкость продукции уменьшилась на 6,64 копеек, в том числе за счет изменения коэффициента соотношения всех материальных затрат и прямых материальных затрат она уменьшилась на 2,71 копеек, а за счет изменения материалоемкости по прямым материальным затратам на 3,93 копейку.

Для того, чтобы проанализировать влияние факторов второго порядка необходимы данные, которые представлены в таблице 3.2.3.

Таблица 3.2.3 Исходная информация для анализа факторов второго порядка, тыс. руб.

| Показатели | Обозначение в алгоритме | 2001 | 2002 |

| 1. Выпуск продукции | ВП | 12289937 | 15696367 |

| 2. Прямые материальные затраты. |

| 7180396 | 8566483 |

| 3. Прямые материальные затраты по данным за 2001 год, исходя из фактического объема и ассортимента продукции за 2002 год |

| x | 8325689 |

| 4. Отклонение цен на материальные ресурсы: снижение (-), удорожание (+) |

| x | + 425610 |

| 5. Отклонение отпускных цен на продукцию: снижение (-), удорожание (+) |

| x | + 26410 |

Примечание: Литературный источник: Собственная разработка.

На изменение материалоемкости продукции оказывают влияние следующие факторы второго порядка:

1) изменение структуры и ассортимента продукции. Влияние этого фактора обуславливается различной материалоемкостью изделий. При увеличении в составе продукции доли более материалоемких изделий уровень материальных затрат на 1 рубль продукции повышается, и наоборот;

2) изменение уровня материальных затрат на отдельные изделия (удельной материалоемкости);

3) изменение цен на материальные ресурсы;

4) изменение отпускных цен на продукцию.

Для расчета влияния каждого фактора целесообразно применить метод цепных подстановок.

На основании данных таблицы 3.2.3 рассчитываются следующие условные показатели, необходимые для дальнейшего анализа:

Таблица 3.2.4 Расчет показателей для анализа материалоемкости по прямым материальным затратам

| Материалоемкость по прямым материальным затратам | Расчет показателей | Уровень показателей, коп. | |

| алгоритм | цифровой расчет | ||

| 1. за 2001 год |

| 7180396 : 12289937 | 58,43 |

| 2. за 2001 год, исходя из фактического выпуска и ассортимента продукции за 2002 год |

| 8325689 : (15696367-26410) | 53,13 |

| 3. фактически за 2002 год в ценах 2001 года |

|

| 51,95 |

| 4. фактически за 2002 год в ценах на продукцию 2001 года |

| 8566483 : (15696367-26410) | 54,67 |

| 5. фактически за 2002 год |

| 8566483 : 15696367 | 54,58 |

Примечание: Литературный источник: Собственная разработка.

Таблица 3.2.5 Анализ факторов второго порядка, влияющих на материалоемкость продукции по прямым материальным затратам

| Факторы | Расчет влияния | Результат влияния, коп. | |

| алгоритм | цифровой расчет | ||

| 1.Изменение структуры продукции |

| 53,13 – 58,43 | - 5,3 |

| 2.Изменение уровня материальных затрат на отдельные изделия |

| 51,95 – 53,13 | - 1,18 |

| 3.Изменение цен на материальные ресурсы |

| 54,67 – 51,95 | + 2,72 |

| Изменение отпускных цен на продукцию |

| 54,58 – 54,67 | - 0,09 |

| Итого |

| 54,58 – 58,43 | - 3,85 |

Примечание: Литературный источник: Собственная разработка.

Для измерения влияния факторов второго порядка на общую материалоемкость воспользуемся следующей формулой:

![]() , где (3.2.3)

, где (3.2.3)

![]() - приращение общей материалоемкости за счет i-го фактора второго порядка, р.;

- приращение общей материалоемкости за счет i-го фактора второго порядка, р.; ![]() - приращение материалоемкости по прямым материальным затратам за счет i-го фактора второго порядка, р.

- приращение материалоемкости по прямым материальным затратам за счет i-го фактора второго порядка, р.

Таблица 3.2.6 Анализ влияния факторов второго порядка на общую материалоемкость

| Факторы | Результат влияния на материалоемкость по прямым материальным затратам |

| Цифровой расчет | Результат влияния на общую материалоемкость, коп. |

| 1.Изменение структуры продукции | - 5,3 | 1,028 | - 5,3*1,028 | - 5,45 |

| 2. Изменение уровня материальных затрат на отдельные изделия | - 1,18 | 1,028 | - 1,18*1,028 | - 1,21 |

| 3.Изменение цен на материальные ресурсы | + 2,72 | 1,028 | + 2,72*1,028 | + 2,8 |

| 4.Изменение отпускных цен на продукцию | - 0,09 | 1,028 | - 0,09*1,028 | - 0,093 |

| Итого | - 3,85 | 1,028 | - 3,85*1,028 | - 3,96 |

Примечание: Литературный источник: Собственная разработка.

Таким образом, опираясь на данные таблиц 3.2.5 и 3.2.6 можно сделать вывод, что за счет изменения прямых материальных затрат материалоемкость продукции снизилась на 3,96 копейки. В том числе наибольшее влияние оказал такой фактор, как изменение структуры выпускаемой продукции. Под его влиянием материалоемкость снизилась на 5,45 копейки. Это говорит о том, что в составе выпускаемой продукции увеличилась доля менее материалоемких изделий. Об этом свидетельствует и значение такого фактора, как изменение уровня затрат на отдельные изделия. Под влиянием данного фактора материалоемкость снизилась на 1,21 копейку. Изменение отпускных цен на продукцию оказало незначительное влияние (0,093 копейки) на снижение материалоемкости продукции. Однако за счет роста цен на материальные ресурсы материалоемкость продукции выросла на 2,8 копейки.

Данные таблицы 3.2.6 показывают, что на предприятии ведется работа по внедрению новых менее материалоемких видов продукции, производится поиск резервов для снижения материальных затрат на отдельные изделия. Поэтому для предприятия большое значение имеет анализ материалоемкости единицы продукции. Данный анализ позволит выявить факторы, оказывающие наибольшее влияние на изменение материальных затрат на отдельные изделия, что в свою очередь будет способствовать принятию соответствующих управленческих решений для снижения общей материалоемкости т. е. для еще более рационального и экономного использования материальных ресурсов и улучшения состояния работы предприятия.

Основное внимание уделяется изучению причин изменения удельного расхода сырья на единицу продукции и поиску резервов его сокращения. Количество израсходованных материальных ресурсов на единицу продукции может измениться за счет качества материалов, замены одного вида другим, техники и технологии производства, организации материально-технического снабжения и производства, квалификации работников, изменения норм расхода, отходов и потерь и т.д.

Проведем анализ материалоемкости детали КДН.04.605, код детали 1020. Для анализа материалоемкости данной единицы продукции воспользуемся информацией, содержащейся в таблице 3.2.7.

Таблица 3.2.7 Исходная информация для анализа материалоемкости единицы продукции

| Показатели | План | Фактически | ||||||||||

| Количество | Цена за 1 кг | Стоимость | Количество | Цена за 1 кг | Стоимость | |||||||

| Уровень показателя, кг. | Обозначение в алгоритме | Уровень показателя, руб. | Обозначение в алгоритме | Уровень показателя, руб. | Обозначение в алгоритме | Уровень показателя, кг. | Обозначение в алгоритме | Уровень показателя, руб. | Обозначение в алгоритме | Уровень показателя, руб. | Обозначение в алгоритме | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Материал А: | ||||||||||||

| 1.Отпущено в производство | 6,818 |

| 893 |

| 6089 |

| 6,908 |

| 649 |

| 4483,29 |

|

| 2.Возвратные отходы | 1,23 |

| 35 |

| 43,05 |

| 2,58 |

| 47,5 |

| 122,48 |

|

| В том числе: 2.1.Изменение количества возвратных отходов в следствие внедрения новой более эффективной техники и прогрессивной технологии | х | х | x | x | x | x | -0,56 |

| x | x | x | x |

| В том числе за счет: 2.1.1.Механизации и автоматизации производства | -0,22 |

| ||||||||||

| 2.1.2.Внедрения прогрессивной технологии | -0,16 |

| ||||||||||

| 2.1.3.Модернизации и реконструкции производства | -0,18 |

| ||||||||||

| Окончание таблицы 3.2.7 | ||||||||||||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| 2.2.Изменение количества возвратных отходов за счет брака |

| + 1,69 |

|

| ||||||||

| 2.3.Изменение количества возвратных отходов вследствие отклонения от норм | + 0,36 |

| ||||||||||

| 2.4.Изменение количества возвратных отходов вследствие утери |

| - 0,14 |

| |||||||||

| 3.Безвозвратные отходы | - |

| ||||||||||

| 4.Вошло в изделие | 5,588 |

| 4,328 |

|

| |||||||

| Материал Б | ||||||||||||

| 5.Отпущено в производство | - |

| ||||||||||

| Материал В | ||||||||||||

| 6.Отпущено в производство | - |

| ||||||||||

| 7. ИТОГО | 6045,95 |

| 4360,81 |

| ||||||||

| 8.Продажная отпускная цена изделия, руб. | 15850 |

| 12260 |

| ||||||||

| 9. Материалоемкость, коп. | 38,14 |

| 35,57 |

| ||||||||

| 10. Материалоотдача | 2,62 |

| 2,81 |

| ||||||||

Примечание: Литературный источник: Собственная разработка

На основании данных, содержащихся в таблице 3.2.7 можно рассчитать величину факторов, повлиявших на изменение материалоемкости единицы продукции и произвести их анализ.

Таблица 3.2.8 Расчет факторов, повлиявших на изменение материалоемкости единицы продукции

| Факторы | Расчет уровня влияния | Уровень влияния, коп. | |

| алгоритм | цифровой расчет | ||

| А | 1 | 2 | 3 |

| Факторы первого порядка | |||

| 1.Изменение суммы материальных затрат |

|

| - 10,627 |

| 2.Изменение отпускной цены детали |

|

| + 8,057 |

| ИТОГО |

| 35,57 – 38,14 | - 2,57 |

| Факторы второго порядка | |||

| 1.1.Изменение величины материала “А” вошедшего в изделие |

|

| - 7,099 |

| 1.2.Изменение цены за 1 кг материала “А” |

|

| - 10,837 |

| 1.3.Изменение количества возвратных отходов |

| 2,58(893-35)/15850 – - 1,23(893-35)/15850 | + 7,31 |

| ИТОГО |

|

| - 10,627 |

| Факторы третьего порядка | |||

| 1.3.1.Изменение количества возвратных отходов вследствие внедрения новой эффективной техники и прогрессивной технологии |

|

| - 3,03 |

Окончание таблицы 3.2.8

| А | 1 | 2 | 3 |

| 1.3.2.Изменение количества возвратных отходов вследствие брака |

|

| + 9,15 |

| 1.3.3.Изменение количества возвратных отходов вследствие отклонения от норм при выполнении технологических операций |

|

| +1,95 |

| 1.3.4.Изменение количества возвратных отходов вследствие их утери |

|

| - 0,76 |

| ИТОГО |

| 2,585(893-35)/15850 – - 1,23(893-35)/15850 | + 7,31 |

| Факторы четвертого порядка | |||

| 1.3.1.1.Механизация и автоматизация производства |

|

| - 1,19 |

| 1.3.1.2.Использование прогрессивной технологии |

|

| - 0,87 |

| 1.3.1.3.Модернизация и реконструкция производства |

|

| - 0,97 |

| ИТОГО |

|

| - 3,03 |

Примечание: Литературный источник: Собственная разработка.

Опираясь на данные, полученные в таблице 3.2.8, можно сделать вывод, что материалоемкость данной единицы продукции (детали КДН.04.605) уменьшилась на 2,57 копейки. Материалоемкость детали КДН.04.605 снизилась главным образом за счет уменьшения суммы материальных затрат. Влияние данного фактора составило 10,627 копеек. Такое значительное снижение материальных затрат на единицу продукции было обусловлено существенным снижением цен на материалы по сравнению с запланированными. В результате снижения цен на металл материалоемкость снизилась на 10,837 копеек. Значительное влияние на снижение материалоемкости оказало изменение величины материала, вошедшего в изделие. Материалоемкость под влиянием данного фактора снизилась на 7,099 копеек. В свою очередь количество возвратных отходов увеличилось, что оказало отрицательное влияние на материалоемкость данной единицы продукции. Под влиянием данного фактора материалоемкость детали возросла на 7,31 копейку.

В свою очередь изменение количества возвратных отходов происходит под воздействием ряда факторов. Одним из таких факторов является внедрение новой более эффективной техники и прогрессивной технологии. Под воздействием данного фактора материалоемкость данной детали снизилась на 3,03 копейки. Но в то же время вследствие отклонения от норм при выполнении технологических операций возвратные отходы возросли, что повлияло на рост материалоемкости, которая увеличилась на 1,95 копейки. Вследствие увеличения производственного брака количество возвратных отходов также возросло, что в свою очередь очень сильно повлияло на рост материалоемкости, которая за счет данного фактора возросла на 9,15 копеек. Изменение количества возвратных отходов в следствие их утери оказало незначительное влияние на снижение материалоемкости. В результате влияния данного фактора материалоемкость снизилась на 0,76 копеек.

В свою очередь мероприятия по внедрению новой более эффективной техники и прогрессивной технологии можно подразделить на:

1) механизацию и автоматизацию производства – это позволило снизить материалоемкость на 1,19 копеек;

2) использование прогрессивной технологии, что позволило снизить материалоемкость на 0,87 копеек;

3) модернизацию и реконструкцию производства, что позволило снизить материалоемкость на 0,97 копеек.

Такой фактор, как изменение количества безвозвратных отходов никакого влияния на изменение материалоемкости детали КДН.04.605 не оказал, так как при производстве данной детали безвозвратные отходы отсутствуют. Также не оказал никакого влияния такой фактор, как замена материала “Б” материалом “В”. Это связано с тем, что для производства данной единицы продукции используется только один вид материала – материал “А” (сталь 18ХГТ ф85).

Отрицательное влияние на изменение материалоемкости детали КДН.04.605 оказал и такой фактор, как изменение отпускных цен на продукцию. В результате снижения отпускной цены по сравнению с запланированной материалоемкость данной детали выросла на 8,057 копейки.

В целом можно сделать вывод, что на материалоемкость детали КДН.04.605 значительное отрицательное влияние оказывают возвратные отходы, возникающие при ее производстве. Это связано с несоблюдением норм расхода материала на единицу продукции и с наличием брака при производстве данной детали. А это в свою очередь свидетельствует о том, что на предприятии существуют резервы снижения материалоемкости данной единицы продукции. Эти резервы заключаются в пересмотре норм расхода материала на производство данной детали, подборе более квалифицированного рабочего персонала, что повлечет за собой снижение брака и в других мероприятиях, направленных на совершенствование технологического процесса и улучшение условий труда.

Похожие работы

... платы; 5. собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности. 2 ОРГАНИЗАЦИЯ УЧЕТА ФОНДА ЗАРАБОТНОЙ ПЛАТЫ 2.1 Тарифная система и ее значение в организации учета заработной платы В экономической литературе нет четкого сущностного определения тарифной системы как элемента организации заработной платы. Из ...

... ряда факторов: - типа производства; - сложности и номенклатуры изготавливаемой продукции; - порядка хранения межоперационных заделов; - других особенностей технологии и организации производства. Методы оценки незавершенного производства могут быть следующими. На предприятиях с непрерывным технологическим процессом оценка НЗП осуществляется по себестоимости сырья и материалов, загруженных в ...

... в Белорусском государственном экономическом университете по специальности «Бухгалтерский учет, анализ и аудит в промышленности». Тема дипломной работы «Учет поступления материалов и анализ обеспеченности организации материальными ресурсами» и руководитель закреплены приказом ректора университета. Одновременно тема дипломной работы выполнялась по согласованию с ОАО «Слониммебель». В промышленности ...

... , если он превышает 12 месяцев; - организацией не предполагается последующая перепродажа данных активов; - способность приносить организации экономические выгоды (доход) в будущем. К основным средствам, как это определено в п.5 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н (с изменениями и дополнениями), относятся: ...

0 комментариев