ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ В ПРОИЗВОДСТВЕ – ВАЖНЫЙ ФАКТОР РАЗВИТИЯ ЭКОНОМИКИ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ

Значение и задачи учета и анализа использования материалов в производстве. Классификация материалов

Особенности оценки материалов при отпуске в производство

УЧЕТ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ В ПРОИЗВОДСТВЕ НА ПРОМЫШЛЕННОМ ПРЕДПРИЯТИИ

Учет отпуска и использования материалов в производстве

Контроль за сохранностью и использованием материалов в производстве

АНАЛИЗ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ В ПРОИЗВОДСТВЕ

Факторный анализ материалоемкости продукции. Анализ материалоемкости единицы продукции

Выявление путей и резервов повышения эффективности использования материальных ресурсов

Применение ЭВМ и экономико-математических моделей в анализе эффективности использования материальных ресурсов

План счетов Российской федерации // Бухгалтерский учет, 2000. №23

Навигация

Учет отпуска и использования материалов в производстве

Исследование организации учета отпуска материалов в производство и анализ их использования

163480

знаков

23

таблицы

0

изображений

2.2 Учет отпуска и использования материалов в производстве

Учет и контроль за расходованием товарно-материальных ценностей – одна из важных задач бухгалтерского учета.

Материалы, сырье, топливо, полуфабрикаты списываются в следующих случаях:

- при передаче их в основное, вспомогательное производство;

- при использовании их в непроизводственной сфере;

- в результате продажи излишних материальных ценностей;

- при безвозмездной передаче юридическим и физическим лицам;

- при передаче в счет вкладов в уставные фонды других предприятий;

- в результате возникших стихийных бедствий;

- при недостаче, порче, хищениях;

- при обнаружении брака в производстве и т.д.

Приобретенные материалы предприятие расходует прежде всего на изготовление продукции, выполнение работ и оказание услуг, а также на другие цели: содержание и ремонт оборудования, помещений; канцелярские и другие цели. В связи с этим на основании первичных документов расход материалов оформляется в зависимости от направления затрат следующей корреспонденцией счетов:

Д-т сч. 20 “Основное производство” - при расходе на выработку продукции (работ, услуг) цехами основного производства;

К-т сч. 10 “Материалы” 473909586;

Д-т сч. 23 “Вспомогательные производства” - при расходе на выработку продукции, работ, услуг во вспомогательных производствах, заказов по освоению новых видов изделий, изготовление экспериментальных образцов технологической оснастки

К-т сч. 10 “Материалы” 85455106;

Д-т сч. 25 “Общепроизводственные расходы” - при расходе на содержание и эксплуатацию машин и оборудования, производственных цехов и хозяйств, их хозяйственные и другие нужды;

К-т сч. 10 “Материалы” 137126103;

Д-т сч. 26 “Общехозяйственные расходы” - при расходе на общехозяйственные нужды;

К-т сч. 10 “Материалы” 2352210;

Д-т сч. 28 “Брак в производстве” - при расходе на исправление производственного брака;

К-т сч. 10 “Материалы” 939192; [ПРИЛОЖЕНИЕ 11]

Д-т сч. 29 “Обслуживающие производства и хозяйства” - при расходе непромышленными хозяйствами (ЖКХ, детские учреждения, подсобное сельское хозяйство, научно-исследовательские и конструкторские подразделения и т.п.);

К-т сч. 10 “Материалы” 145200 [ПРИЛОЖЕНИЕ 12]

Д-т сч. 31 “Расходы будущих периодов” – на освоение новых производств, установок и агрегатов; неравномерно производимый в течение года ремонт или на непредвиденные ремонты основных средств (если не создается ремонтный фонд), когда работы выполнялись неремонтными цехами;

К-т сч. 10 “Материалы” 34600 (сумма условная, так как за отчетный период данные расходы не производились);

Д-т сч. 43 “Коммерческие расходы” - на расход, связанный с упаковкой готовой продукции за счет поставщика и др.

К-т сч. 10 “Материалы” 12000 (сумма условная, так как за отчетный период данные расходы не производились).

В бухгалтерии РУП “Минский завод шестерен”, ведется аналитический и синтетический учет расхода материалов в производство. Существуют разные варианты аналитического учета материалов: сортовой, партионный, оперативно-бухгалтерский и др. [29, с.74-76]

На предприятии используется сортовой способ учета. Сортовой способ учета материалов предусматривает ведение учета в натурально-стоимостном выражении по видам и сортам материалов.

На каждый вид и сорт материалов в бухгалтерии открывают карточки аналитического учета, в которых на основании первичных документов записывают операции поступления и расхода материалов. Эти карточки отличаются от карточек складского учета материалов, тем, что учет материалов в них ведут не только в натуральном, но и в денежном выражении. По окончании месяца по итоговым данным всех карточек по каждому складу составляют сортовые количественно-суммовые ведомости расхода материалов по шифрам затрат, в которых указывается код затрат, номер документа, номенклатурный номер материала, количество отпущенного материала, его цена и сумма [ПРИЛОЖЕНИЕ 13].

На основании этой ведомости и “Ведомости прихода материальных ценностей” составляется “Оборотная ведомость движения материальных ценностей”. В ней указывается остаток на начало месяца по каждому наименованию материала (это остаток на конец месяца за предыдущий отчетный период), приход данного материала за месяц и его расход и остаток на конец месяца в количественном и суммовом выражении. Она так же составляется по каждому складу в отдельности. Например, на начало месяца на складе 82 имелось 5,5 тонн стали 40 ф80 на сумму 2194824,5 тыс. руб. За месяц приход данной стали составил 19,095 тонн на сумму 7772428,8 тыс. руб., а расход 5,5 тонн на сумму 2194824,5 тыс. руб. Таким образом на конец месяца на складе №82 осталось 19,095 тонн данного материала на сумму 7772428,8 тыс. руб. В целом за месяц расход материалов со склада №82 составил сумму 452281191,26 тыс. руб. [ПРИЛОЖЕНИЕ 6].

Эти данные сверяют с оборотами и остатками синтетического счета 10 “Материалы” и данными карточек складского учета.

Затем составляется “Расход материала по шифрам затрат” [ПРИЛОЖЕНИЕ 14]. Данный документ также составляется по каждому складу в отдельности. Данные в “Расход материалов по шифрам затрат” заносятся в разрезе цехов. Итоговые данные “Расхода материалов по шифрам затрат” сверяются с итоговыми данными по расходу в оборотной ведомости.

Затем данные по каждому коду затрат суммируются по всем складам. Полученные результаты отражаются в ведомости 12 (в разрезе цехов) [ПРИЛОЖЕНИЕ 15], 13а [ПРИЛОЖЕНИЕ 12], 15 [ПРИЛОЖЕНИЕ 16] и журналах ордерах 10 [ПРИЛОЖЕНИЕ 11] и 10/1 [ПРИЛОЖЕНИЕ 17]. В конце месяца добавляют (вычитают) транспортно-заготовительные расходы, относящиеся к израсходованным материалам. Следовательно, в конечном счете расход материалов показывают по фактической себестоимости.

Для выявления фактической себестоимости материалов, отклонений от стоимости их по учетным ценам, контроля за сохранностью материалов, а также увязки синтетического и аналитического учета в бухгалтерии РУП “Минский завод шестерен” составляют по истечении каждого месяца Ведомость №10 “Движение материальных ценностей” [ПРИЛОЖЕНИЕ 18].

Это основной регистр, отражающий движение товарно-материальных ценностей в группировках, обеспечивающий: контроль за сохранностью материалов по местам их хранения - 1 раздел; поступление и остатки материалов в разрезе синтетических счетов и групп материалов - по учетным ценам и по фактической себестоимости; показатели для расчета сумм и процентов транспортно-заготовительных расходов или отклонений фактической себестоимости от плановых цен по группам материалов - 2 раздел; расчет фактической себестоимости окончательного расхода материалов, отпуск со складов, расход цехов, остатки ценностей в цехах, на общезаводских складах по фактической и учетной стоимости - 3 раздел.

Основанием для заполнения ведомости № 10 служат реестры складов. В ведомости № 10 приводятся две справки:

- № 1 “Слагаемые фактической себестоимости поступивших материальных ценностей”, заполняется по показателям журналов-ордеров № 1, 6, 7, 8, 10/1, 13 и других, т. е. всех тех, где могут быть отражены затраты, связанные с процессом заготовления материалов текущего месяца. Данные этой справки необходимы для заполнения 2 раздела ведомости № 10.

- № 2 “Стоимость поступивших материалов по учетным ценам”, заполняется аналогичными показателями тех же журналов-ордеров, что и справка № 1, но без учета расходов, связанных с заготовлением материалов. Данные этой справки служат для сверки с разделом 1 ведомости № 10 и для расчета результатов процесса заготовления или сумм транспортно-заготовительных расходов за отчетный месяц.

Таким образом, ведомость № 10 “Движение товарно-материальных ценностей” обеспечивает решение большинства задач, стоящих перед бухгалтерским учетом материалов

Похожие работы

... платы; 5. собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности. 2 ОРГАНИЗАЦИЯ УЧЕТА ФОНДА ЗАРАБОТНОЙ ПЛАТЫ 2.1 Тарифная система и ее значение в организации учета заработной платы В экономической литературе нет четкого сущностного определения тарифной системы как элемента организации заработной платы. Из ...

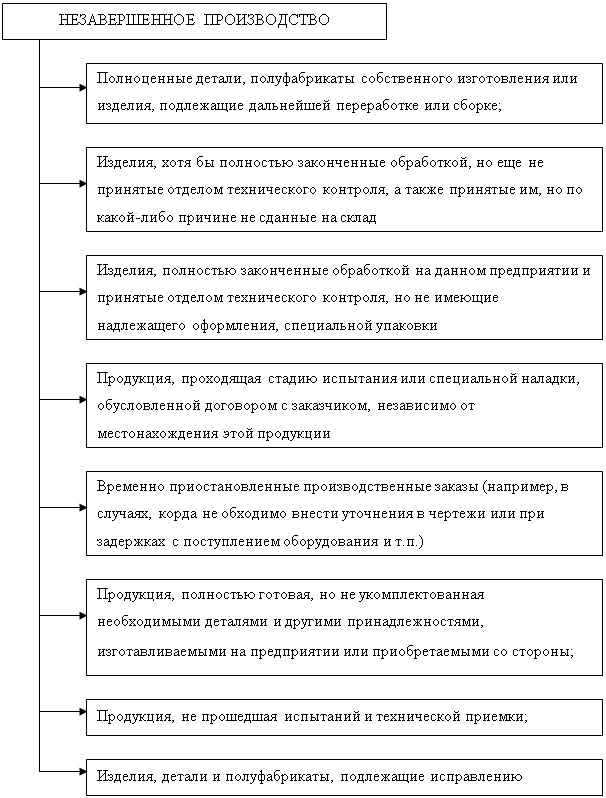

... ряда факторов: - типа производства; - сложности и номенклатуры изготавливаемой продукции; - порядка хранения межоперационных заделов; - других особенностей технологии и организации производства. Методы оценки незавершенного производства могут быть следующими. На предприятиях с непрерывным технологическим процессом оценка НЗП осуществляется по себестоимости сырья и материалов, загруженных в ...

... в Белорусском государственном экономическом университете по специальности «Бухгалтерский учет, анализ и аудит в промышленности». Тема дипломной работы «Учет поступления материалов и анализ обеспеченности организации материальными ресурсами» и руководитель закреплены приказом ректора университета. Одновременно тема дипломной работы выполнялась по согласованию с ОАО «Слониммебель». В промышленности ...

... , если он превышает 12 месяцев; - организацией не предполагается последующая перепродажа данных активов; - способность приносить организации экономические выгоды (доход) в будущем. К основным средствам, как это определено в п.5 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н (с изменениями и дополнениями), относятся: ...

0 комментариев