ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ В ПРОИЗВОДСТВЕ – ВАЖНЫЙ ФАКТОР РАЗВИТИЯ ЭКОНОМИКИ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ

Значение и задачи учета и анализа использования материалов в производстве. Классификация материалов

Особенности оценки материалов при отпуске в производство

УЧЕТ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ В ПРОИЗВОДСТВЕ НА ПРОМЫШЛЕННОМ ПРЕДПРИЯТИИ

Учет отпуска и использования материалов в производстве

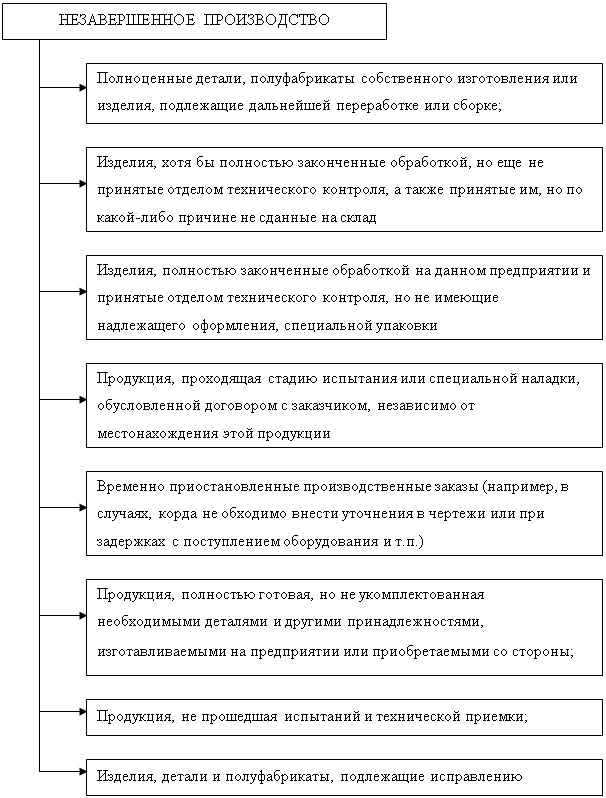

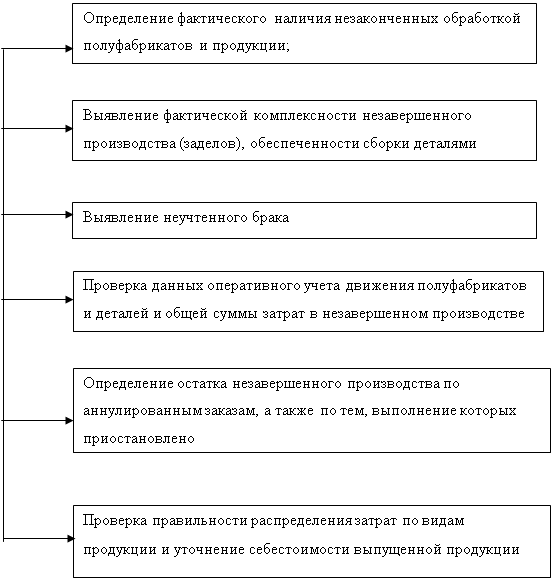

Контроль за сохранностью и использованием материалов в производстве

АНАЛИЗ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ В ПРОИЗВОДСТВЕ

Факторный анализ материалоемкости продукции. Анализ материалоемкости единицы продукции

Выявление путей и резервов повышения эффективности использования материальных ресурсов

Применение ЭВМ и экономико-математических моделей в анализе эффективности использования материальных ресурсов

План счетов Российской федерации // Бухгалтерский учет, 2000. №23

Навигация

УЧЕТ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ В ПРОИЗВОДСТВЕ НА ПРОМЫШЛЕННОМ ПРЕДПРИЯТИИ

Исследование организации учета отпуска материалов в производство и анализ их использования

163480

знаков

23

таблицы

0

изображений

2 УЧЕТ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ В ПРОИЗВОДСТВЕ НА ПРОМЫШЛЕННОМ ПРЕДПРИЯТИИ

2.1 Документальное оформление отпуска и использования материалов в производстве

Материалы со складов предприятия отпускаются в цехи для изготовления продукции и на различные хозяйственные нужды, а также на сторону для переработки или реализации как излишние или ненужные.

Под отпуском в производство понимается отпуск материалов для изготовления продукции, выполнения работ или оказания услуг и др. Отпуск материалов в кладовые цехов рассматривается как внутреннее перемещение. При отсутствии кладовых цехов отпуск ценностей с центральных складов считается расходом на производство.

При отпуске материалов в производство на РУП “Минский завод шестерен” соблюдаются определенные требования.

Во-первых, материалы отпускаются по весу, объему и массе в строгом соответствии с расходными нормативами на заданный объем производства. Во-вторых, отпуск, как правило, осуществляется в пределах предварительно установленных лимитов. Лимитирование основывается на прогрессивных нормах расхода материалов, объемах производственных программ цехов с учетом переходящих не использованных цехами запасов на начало и конец месяца. Лимитирование осуществляется отделом материально-технического снабжения. В-третьих, согласовываются с главным бухгалтером списки лиц, которым предоставлено право требовать со складов материалы, а также берутся образцы их подписей. Эти данные обязательно сообщаются работникам складов. Материалы на производство выдаются со складов только официально выделяемым для их получения представителям цехов, хозяйств, отделов и т.п.

Отпуск материалов в производство оформляется следующими расходными документами:

- лимитно-заборными картами;

- актами-требованиями на замену (дополнительный отпуск) материалов;

- раскройными листами.

Для систематического отпуска в производство лимитируемых материалов, а также для текущего контроля за соблюдением установленных лимитов их отпуска на производственные нужды на РУП “Минский завод шестерен” используется лимитно-заборная карта формы М-8. Она является оправдательным документом для списания материальных ценностей со склада. Исходя из плановой потребности в тех или иных материальных ценностях, отдел материально-технического снабжения выписывает лимитно-заборные карты в двух экземплярах на месяц. Один экземпляр карты передается потребителю (цех, участок), а второй – на склад. В каждом экземпляре указываются установленный лимит, наименование, номенклатурный номер материалов, шифр затрат и другие данные. Отпуск материалов в производство осуществляется складом при предъявлении представителем цеха (участка) своего экземпляра лимитно-заборной карты. Кладовщик отмечает в обоих экземплярах дату и количество отпущенных материалов, после чего выводит остаток лимита. В лимитно-заборной карте цеха (участка) расписывается кладовщик, а в лимитно-заборной карте склада – представитель цеха (участка), что обеспечивает взаимный контроль за правильностью производимых в них записей.

По окончании месяца оба экземпляра лимитно-заборных карт передаются в бухгалтерию, где производится сверка их итогов и отражается расход материалов на соответствующих счетах бухгалтерского учета.

Лимитно-заборные карты способствуют усилению контроля за отпуском материалов со склада в пределах предусмотренного лимита и резко сокращают число разовых документов. Однако их применение не позволяет контролировать использование материалов непосредственно в производстве (там применяются иные документы и методы).

Всякий сверхлимитный отпуск материалов на производство (возмещение брака, перерасход, перевыполнение производственной программы) или замена материалов оформляется выпиской специального требования с отметкой в нем кода причины и виновника перерасхода.

Сверхлимитный отпуск материалов на РУП “Минский завод шестерен” и замена одних видов материалов другими допускается только по разрешению руководителя предприятия или лиц, им на то уполномоченных. При этом выписывается акт-требование на замену (дополнительный отпуск) материалов формы М-10. При замене в лимитно-заборной карте пишут “Замена, смотри требование №__” с обязательным уменьшением остатка.

В случае возврата неиспользованных сырья и материалов их записывают в лимитно-заборную карту без составления сопроводительных накладных. Акт-требование выписывается на один вид материала и его многократный отпуск в двух экземплярах: один из них предназначен для получателя (цеха, участка), второй – для склада. Кладовщик отмечает в обоих экземплярах акта-требования дату и количество отпущенного материала, после чего выводит остаток.

В акте-требовании получателя (цеха, участка) расписывается заведующий складом (кладовщик), а в складском экземпляре – представитель получателя (цеха, участка).

Изменение лимита производится теми же лицами, которым предоставлено право его установления, т.е. отделом материально-технического снабжения.

По лимитно-заборной карте ведется учет возврата материалов, не использованных в производстве. При этом никаких дополнительных документов не составляется.

Особенностью документального оформления отпуска материалов в производство на РУП “Минский завод шестерен” является то, что на предприятии используются раскройные листы. Данный документ используется на заготовительном участке производства, т.е. в кузнечном цехе. В раскройном листе указывается цех и участок, получающий данный материал, наименование материала, его номенклатурный номер, цена за единицу, т.е. за одну тонну материала. По окончании раскроя показывается фактическое движение материала в цехе: остаток на начало, фактически получено за вычетом возврата, фактический расход и остаток на конец. Здесь же указывается выход деталей в количественном выражении и расход материала по норме. И в конечном итоге выводится результат раскроя: экономия или перерасход. Например, из раскройного листа [ПРИЛОЖЕНИЕ 9] видно, что сталь 25 ХГТ ф80 (номенклатурный номер 10121027) имелась в цехе № 9 (кузнечный цех) на участке 14 в количестве 15 тонн. Фактически было получено 117,335 тонн, а израсходовано на производство 132,335 тонн. В итоге по окончании раскроя данной стали в цехе не осталось. Из данной стали были получены детали, обозначение которых также указывается в раскройном листе. На изготовление каждой детали существует своя норма расхода данного материала, но общий расход материала по норме составил 132,455 тонн. Таким образом была получена экономия стали в размере 0,12 тонн (132,335 – 132,455).

В конце месяца на основании раскройных листов в бухгалтерии составляется баланс металла по кузнечному цеху [ПРИЛОЖЕНИЕ 10], где отражается экономия или перерасход по каждому металлу, а также выводится общая экономия или перерасход металла за месяц в целом в стоимостной оценке.

Оформление отпуска материалов трудоемко из-за большого количества и разнообразия первичных документов. Поэтому важное значение имеет упрощение учета на этом участке. И главным направлением упрощения учета отпуска материалов в производство является автоматизация данного участка учета. При использовании электронно-вычислительной техники возможно применение карточек складского учета в качестве единого документа для учета расхода материалов в производство. По данным карточек выдается машинограмма (ведомость) расхода материала за подписями цеха-получателя и материально ответственного лица склада, отпустившего ценности.

Используя вычислительные машины, можно централизованно по данным технологических карт предварительно выписывать расходные документы на отпуск материалов и до начала месяца передавать их цехам (участкам). В дальнейшем эти документы будут использоваться цехами (участками) для получения материалов со складов.

Кроме того, значительно улучшает снабжение цехов, участков, бригад и отдельных рабочих мест материалами их централизованная доставка. При такой доставке материалов составляется специальный документ на отпуск (план-карта), в котором отражаются лимит отпуска и сроки подачи материалов в производство. По этому документу склад сам выписывает расходные документы на отпуск материалов в пределах месячного лимита и доставляет их производству в утвержденные сроки (через экспедитора). Это значительно сокращает расходы на транспортировку и освобождает производственников от заботы о материальном обеспечении. К сожалению, на предприятии РУП “Минский завод шестерен” план-карты используются лишь при сдаче готовой продукции на склад и не применяются при снабжении цехов и участков материалами.

Похожие работы

... платы; 5. собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности. 2 ОРГАНИЗАЦИЯ УЧЕТА ФОНДА ЗАРАБОТНОЙ ПЛАТЫ 2.1 Тарифная система и ее значение в организации учета заработной платы В экономической литературе нет четкого сущностного определения тарифной системы как элемента организации заработной платы. Из ...

... ряда факторов: - типа производства; - сложности и номенклатуры изготавливаемой продукции; - порядка хранения межоперационных заделов; - других особенностей технологии и организации производства. Методы оценки незавершенного производства могут быть следующими. На предприятиях с непрерывным технологическим процессом оценка НЗП осуществляется по себестоимости сырья и материалов, загруженных в ...

... в Белорусском государственном экономическом университете по специальности «Бухгалтерский учет, анализ и аудит в промышленности». Тема дипломной работы «Учет поступления материалов и анализ обеспеченности организации материальными ресурсами» и руководитель закреплены приказом ректора университета. Одновременно тема дипломной работы выполнялась по согласованию с ОАО «Слониммебель». В промышленности ...

... , если он превышает 12 месяцев; - организацией не предполагается последующая перепродажа данных активов; - способность приносить организации экономические выгоды (доход) в будущем. К основным средствам, как это определено в п.5 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н (с изменениями и дополнениями), относятся: ...

0 комментариев