ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ В ПРОИЗВОДСТВЕ – ВАЖНЫЙ ФАКТОР РАЗВИТИЯ ЭКОНОМИКИ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ

Значение и задачи учета и анализа использования материалов в производстве. Классификация материалов

Особенности оценки материалов при отпуске в производство

УЧЕТ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ В ПРОИЗВОДСТВЕ НА ПРОМЫШЛЕННОМ ПРЕДПРИЯТИИ

Учет отпуска и использования материалов в производстве

Контроль за сохранностью и использованием материалов в производстве

АНАЛИЗ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ В ПРОИЗВОДСТВЕ

Факторный анализ материалоемкости продукции. Анализ материалоемкости единицы продукции

Выявление путей и резервов повышения эффективности использования материальных ресурсов

Применение ЭВМ и экономико-математических моделей в анализе эффективности использования материальных ресурсов

План счетов Российской федерации // Бухгалтерский учет, 2000. №23

Навигация

АНАЛИЗ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ В ПРОИЗВОДСТВЕ

Исследование организации учета отпуска материалов в производство и анализ их использования

163480

знаков

23

таблицы

0

изображений

3 АНАЛИЗ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ В ПРОИЗВОДСТВЕ

3.1. Анализ динамики показателей использования материальных ресурсов в производстве

Для характеристики использования материальных ресурсов применяется система обобщающих и частных показателей.

К обобщающим показателям относятся прибыль на рубль материальных затрат, материалоотдача, материалоемкость, коэффициент соотношения темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов.

Прибыль на рубль материальных затрат является наиболее обобщающим показателем использования материальных ресурсов. Определяется делением суммы полученной прибыли от основной деятельности на сумму материальных затрат.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат. Этот показатель характеризует отдачу материалов, т.е. сколько произведено продукции с каждого рубля потребленных материальных ресурсов.

Материалоемкость продукции – отношение суммы материальных затрат к стоимости произведенной продукции – показывает сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции.

Коэффициент соотношения темпов роста объема производства и материальных затрат определяется отношением индекса валовой продукции к индексу материальных затрат. Он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста.

Для анализа динамики использования материальных ресурсов в производстве воспользуемся таблицами 3.1.1 и 3.1.2.

Таблица 3.1.1. Исходная информация для анализа динамики использования материальных ресурсов в производстве

| Показатели | 2001 | 2002 |

| 1. Прибыль от основной деятельности, тыс. руб. | 48386479,73 | 16430931,12 |

| 2. Фактическая сумма материальных затрат, тыс. руб. | 7708704 | 8808028 |

| 3. Стоимость произведенной продукции за год, тыс. руб. | 12289937 | 15696367 |

| 4. Темп роста объема производства (индекс валовой продукции) | - | 1,277 |

| 5. Индекс материальных затрат | - | 1,143 |

Примечание: Литературный источник: Собственная разработка.[ПРИЛОЖЕНИЕ 19 - 21]

Таблица 3.1.2 Анализ динамики показателей использования материальных ресурсов в производстве

| Показатели | 2001 | 2002 | Отклонение (+,-) |

| 1. Прибыль на рубль материальных затрат, руб. | 6,277 | 1,865 | +4,412 |

| 2. Материалоотдача, коп. | 159,4 | 178,2 | +18,8 |

| 3. Материалоемкость, коп. | 62,72 | 56,13 | - 6,59 |

| 4. Коэффициент соотношения темпов роста объема производства и материальных затрат | - | - | 1,117 |

Примечание: Литературный источник: Собственная разработка.

Таким образом, по данным таблицы 3.1.2 видно, что прибыль на рубль материальных затрат в 2002 году возросла на 4,412 рублей по сравнению с 2001 годом. В то же время материалоотдача выросла на 18,8 копеек, а материалоемкость снизилась на 6,59 копеек. Коэффициент соотношения темпов роста объемов производства и материальных затрат больше единицы и равен 1,117. Это свидетельствует о том, что объемы производства растут более высокими темпами, чем материальные затраты. Все эти показатели свидетельствуют о более рациональном и экономном использовании материальных ресурсов.

Частные показатели применяются для характеристики использования отдельных видов материальных ресурсов (сырьеемкость, металлоемкость, топливоемкость, энергоемкость и др.), а также для характеристики уровня материалоемкости отдельных изделий. Проведем анализ изменения частных показателей материалоемкости с помощью таблиц 3.1.3 и 3.1.4.

Таблица 3.1.3 Исходная информация для анализа частных показателей использования материальных ресурсов

| Показатели | Обозначение | 2001 | 2002 |

| 1. Стоимость потребленного сырья, тыс. руб. | М | 4054646 | 5386876 |

| 2. Стоимость потребленной электроэнергии, тыс. руб. | Э | 1567172 | 1875186 |

| 3. Стоимость потребленного топлива, тыс. руб. | Т | 536820 | 611763 |

| 4. Выпуск продукции, тыс. руб. | ВП | 12289937 | 15696367 |

| План | Факт | ||

| 5. Цена изделия, руб. | Ц | 15850 | 12260 |

| 4. Стоимость всех потребленных на изделие материалов, за минусом возвратных отходов, руб. |

| 6045,95 | 4360,81 |

Примечание: Литературный источник: Собственная разработка.[

Таблица 3.1.4 Анализ частных показателей использования материальных ресурсов

| Показатели | Алгоритм расчета | 2001 | 2002 | Отклонение (+,-) |

| 1. Сырьеемкость, коп. |

| 33 | 34 | +1 |

| 2. Топливоемкость, коп. |

| 4,4 | 3,9 | -0,5 |

| 3. Энергоемкость, коп. |

| 12,8 | 11,9 | -0,9 |

| 4. Удельная материалоемкость изделия (деталь КДН.04.605) (стоимостная), коп. |

| 38,14 | 35,57 | - 2,57 |

Примечание: Литературный источник: Собственная разработка.

Таким образом, основываясь на данных таблицы 3.1.4 можно сделать вывод, что расход сырья в 2002 году увеличился по сравнению с 2001 годом. Сырьеемкость возросла на 1 копейку. В значительной степени это обусловлено ростом цен на сырье. Удельная материалоемкость детали КДН.04.605 снизилась на 2,57 копеек. Это говорит о более рациональном использовании материальных ресурсов. И в то же время из таблицы 1.4 видно, что топливоемкость и энергоемкость производства снизились на 0,5 копеек на 0,9 копеек соответственно, что свидетельствует об экономии и данных видов ресурсов.

Похожие работы

... платы; 5. собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности. 2 ОРГАНИЗАЦИЯ УЧЕТА ФОНДА ЗАРАБОТНОЙ ПЛАТЫ 2.1 Тарифная система и ее значение в организации учета заработной платы В экономической литературе нет четкого сущностного определения тарифной системы как элемента организации заработной платы. Из ...

... ряда факторов: - типа производства; - сложности и номенклатуры изготавливаемой продукции; - порядка хранения межоперационных заделов; - других особенностей технологии и организации производства. Методы оценки незавершенного производства могут быть следующими. На предприятиях с непрерывным технологическим процессом оценка НЗП осуществляется по себестоимости сырья и материалов, загруженных в ...

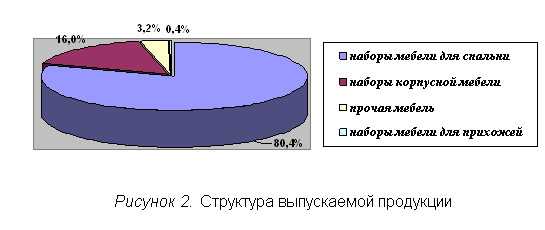

... в Белорусском государственном экономическом университете по специальности «Бухгалтерский учет, анализ и аудит в промышленности». Тема дипломной работы «Учет поступления материалов и анализ обеспеченности организации материальными ресурсами» и руководитель закреплены приказом ректора университета. Одновременно тема дипломной работы выполнялась по согласованию с ОАО «Слониммебель». В промышленности ...

... , если он превышает 12 месяцев; - организацией не предполагается последующая перепродажа данных активов; - способность приносить организации экономические выгоды (доход) в будущем. К основным средствам, как это определено в п.5 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н (с изменениями и дополнениями), относятся: ...

0 комментариев