ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ В ПРОИЗВОДСТВЕ – ВАЖНЫЙ ФАКТОР РАЗВИТИЯ ЭКОНОМИКИ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ

Значение и задачи учета и анализа использования материалов в производстве. Классификация материалов

Особенности оценки материалов при отпуске в производство

УЧЕТ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ В ПРОИЗВОДСТВЕ НА ПРОМЫШЛЕННОМ ПРЕДПРИЯТИИ

Учет отпуска и использования материалов в производстве

Контроль за сохранностью и использованием материалов в производстве

АНАЛИЗ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛОВ В ПРОИЗВОДСТВЕ

Факторный анализ материалоемкости продукции. Анализ материалоемкости единицы продукции

Выявление путей и резервов повышения эффективности использования материальных ресурсов

Применение ЭВМ и экономико-математических моделей в анализе эффективности использования материальных ресурсов

План счетов Российской федерации // Бухгалтерский учет, 2000. №23

Навигация

Исследование организации учета отпуска материалов в производство и анализ их использования

Исследование организации учета отпуска материалов в производство и анализ их использования

163480

знаков

23

таблицы

0

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ РЕСПУБЛИКИ БЕЛАРУСЬ

БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ

Кафедра учета, анализа и аудита в промышленности

Допущена к защите

Заведующий кафедрой

________ Е.Н. Шибеко

ДИПЛОМНАЯ РАБОТА

на тему: Исследование организации учета отпуска материалов в производство и анализ их использования.

| Студентка-дипломница УЭФ, 5 курс, УП-2 |

О.Н. Тащенко |

| Руководитель кандидат экономических наук, доцент | Г.И. Макеенко |

МИНСК 2003

CОДЕРЖАНИЕ

| Введение………………………………………………………………... | 3 |

| 1. Повышение эффективности использования материалов в производстве – важный фактор развития экономики промышленного предприятия…………………………………………………………………… | 8 |

| 1.1. Эффективность использования материальных ресурсов в производстве в условиях перехода к рыночной экономике……………….. | 8 |

| 1.2. Значение и задачи учета и анализа использования материалов в производстве. Классификация материалов…………………………………. | 14 |

| 1.3. Особенности оценки материалов при отпуске в производство .. | 20 |

| 2. Учет использования материалов в производстве на промышленном предприятии………………………………………………... | 28 |

| 2.1. Документальное оформление отпуска и использования материалов в производстве…………………………………………………... | 28 |

| 2.2. Учет отпуска и использования материалов в производстве……. | 32 |

| 2.3. Контроль за сохранностью и использованием материалов в производстве…………………………………………………………………... | 37 |

| 2.4. Направления усовершенствования учета использования материальных ресурсов……………………………………………...……….. | 41 |

| 3. Анализ использования материалов в производстве………………. | 49 |

| 3.1. Анализ динамики показателей использования материальных ресурсов в производстве……………………………………………………... | 49 |

| 3.2. Факторный анализ материалоемкости продукции. Анализ материалоемкости единицы продукции ……………………………………. | 52 |

| 3.3. Выявление резервов и путей повышения эффективности использования материальных ресурсов в производстве…………………… | 64 |

| 3.4. Корреляционно-регрессионный анализ материалоемкости продукции……………………………………………………………………... | 74 |

| Заключение……………………………………………………………... | 79 |

| Список использованных источников…………………………………. | 84 |

| Приложения…………………………………………………………….. | 91 |

ВВЕДЕНИЕ

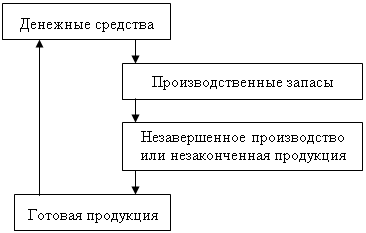

Материалы относятся к оборотным средствам однократного использования и входят в состав материально-производственных запасов. Затраты материальных ресурсов на предприятии занимают значительный удельный вес в себестоимости продукции. Поэтому усиление контроля за их использованием оказывает существенное влияние на рентабельность предприятия и его финансовое положение.

Рациональное использование сырья и материалов во многом определяется постановкой бухгалтерского учета и организации аналитических работ, что в условиях становления рыночной экономики требуется особого осмысления.

Так, от того, на сколько правильно мы учитываем материалы при их отпуске, например, в производство будет зависеть правильность учета затрат на производство, а значит и правильность формирования себестоимости продукции. Это в свою очередь оказывает непосредственное влияние на формирование финансовых результатов работы предприятия, его прибыли.

Анализ использования материалов в производстве играет огромную роль в организации производственного процесса. В ходе анализа выявляются случаи нерационального использования материалов в производстве, на основании данных полученных в ходе анализа, принимаются конкретные управленческие решения и меры по устранению отклонений от плана для достижения положительных результатов.

В связи с приближением учета к международным стандартам, роль и значение учета материалов и сырья трудно переоценить, а обсуждение актуальных проблем учета весьма своевременно. Этот факт придает большое значение учету и анализу сырья и материалов и позволяет сделать вывод об актуальности и необходимости изучения и исследования данной темы в настоящее время.

Проблеме анализа посвящены труды таких ученых-экономистов как В.И. Стражева, Г.И. Савицкой, Н.А. Русак, Н.П. Кондракова, Н.Д. Прокопенко и др. Этими учеными внесен значительный вклад в развитие теории, методики, методологии анализа материальных ресурсов и использования материалов в производстве, в частности.

Вместе с тем критический обзор экономической литературы позволяет сделать вывод о том, что не все вопросы в этой области решены однозначно. В частности, среди экономистов отсутствует единство мнений по вопросу выбора факторов, влияющих на материалоемкость, материалоотдачу и на другие показатели, характеризующих эффективность использования материальных ресурсов; нет единства мнений по поводу методики расчета влияния этих факторов и т.д.

До сих пор среди экономистов не существует единого мнения по поводу того, как следует оценивать материалы при их отпуске, какой из трех методов, указанных в Основных положениях по составу затрат будет наиболее правильным и выгодным. Также ведутся дискуссии по поводу классификации материалов, по поводу того, где следует учитывать тару: в материалах или в основных средствах.

Решению данных проблем посвящены работы таких ученых экономистов, как Н.И. Ладутько, А.И. Прищепы, Е.Н. Шибеко, И.Е. Тишкова, А.И. Балдиновой, А.Л. Бавдея, П.С. Безруких, Н.П. Кондракова и многих других.

Основной целью данной работы является: на основании глубокого изучения экономической литературы, нормативного, законодательного материала, переодических изданий по теме исследования, а также опыта организации учетной и аналитической работы на предприятии исследовать учет отпуска материалов в производство и опробировать новейшие методики анализа использования материальных ресурсов в производстве на фактических материалах исследуемого предприятия, сформулировать выводы и предложения по совершенствованию учета и выявить резервы снижения материальных затрат, а, следовательно, и материалоемкости.

Для достижения намеченной цели в работе поставлены и решены следующие задачи:

1. Определить сущность материалов, исследовать необходимость их учета, классификацию материалов в соответствии с законодательством Республики Беларусь;

2. Исследовать при помощи каких документов осуществляется отпуск материалов. Выявить достоинства и недостатки данной формы организации документального оформления отпуска материалов, определить пути совершенствования документального оформления;

3. Определить какие методы оценки материалов при их отпуске могут использоваться в соответствии с законодательством Республики Беларусь. Выявить достоинства и недостатки каждого из них, определить наиболее рациональный метод;

4. Исследовать учет отпуска материалов на основании проводок;

5. Исследовать пути совершенствования учета отпуска, а также установить какие преимущества дает применение ЭВМ и использование прикладных бухгалтерских программ.

6. Исследовать показатели использования материальных ресурсов, проанализировать их динамику за два прошедших года;

7. Провести факторный анализ материалоемкости продукции;

8. Провести факторный анализ материалоемкости единицы продукции;

9. Выявить пути и резервы повышения эффективности использования материальных ресурсов.

Весь спектр этих вопросов и проблем делает тему дипломной работы весьма актуальной.

Особенность данной работы в том, что выбранный объект исследования рассматривается с разных позиций:

- с позиции учета;

- с позиций анализа проведения использования сырья и материалов.

Базой исследования является “Минский завод шестерен”. В 1952 году правительством было принято решение о проектировании и строительстве завода по производству тракторных запасных частей в Минске. Первая продукция – запасные части к тракторам была выпущена механическим цехом уже в январе 1956 года. С этого времени и начинается производственная биография завода.

Предприятие располагает собственным кузнечно-заготовительным, термическим и инструментальным производством, которые полностью обеспечивают потребности завода и позволяют выполнять заказы других организаций.

РУП “МЗШ” - крупнейшее в СНГ специализированное предприятие по производству зубчатых колес. За 48 лет существования коллективом завода освоено свыше 1000 наименований шестерен и валов-шестерен для тракторов, автомобилей, сельскохозяйственных машин, двигателей, насосов, более 70 наименований товаров народного потребления.

Ежегодно на предприятии выпускается до 3 млн. шестерен, возросла доля высокоточной продукции (преимущественно по заказам зарубежных фирм).

Продукция завода отгружается в 11 стран мира. Пакистан, Прибалтика и Египет получают серийно выпускаемые запчасти, Германия, Франция, Польша, Швеция – заказные изделия.

Основным рынком сбыта является Республика Беларусь – 70%, 30% - страны СНГ.

Основное направление стратегии завода на сегодняшний день – выход и закрепление на рынках России, Украины и других стран СНГ. С целью выхода на рынки дальнего зарубежья завод ведет активную рекламную кампанию своей продукции и технологических возможностей. На заводе была создана служба маркетинга, ведется техническое перевооружение производства и повышение качества продукции, в результате чего в последние годы выросли поставки в страны дальнего зарубежья.

Основной целью деятельности предприятия является получение прибыли. В соответствии с целью предприятие осуществляет следующие виды деятельности: производство общемашиностроительных узлов и деталей, производство сельскохозяйственных машин, обработка и покрытие металлов, производство деталей и принадлежностей для автомобилей и их двигателей, производство готовых металлических изделий или полуфабрикатов путем ковки, прессовки, штамповки и прокатки и др.

Методологической основой дипломной работы явились зоконы Республики Беларусь, указы, инструкции, официальные материалы, учебники, научные труды, переодические издания по теме исследования.

В прцессе выполнения дипломной работы использовались специальные методы и приемы учета и анализа хозяйственной деятельности: наблюдение, синтез, индукция и дедукция, анализ, сравнение, метод цепных подстановок и др. Также использовались методы математики.

Похожие работы

... платы; 5. собирать и группировать показатели по труду и заработной плате для целей оперативного руководства и составления необходимой отчетности. 2 ОРГАНИЗАЦИЯ УЧЕТА ФОНДА ЗАРАБОТНОЙ ПЛАТЫ 2.1 Тарифная система и ее значение в организации учета заработной платы В экономической литературе нет четкого сущностного определения тарифной системы как элемента организации заработной платы. Из ...

... ряда факторов: - типа производства; - сложности и номенклатуры изготавливаемой продукции; - порядка хранения межоперационных заделов; - других особенностей технологии и организации производства. Методы оценки незавершенного производства могут быть следующими. На предприятиях с непрерывным технологическим процессом оценка НЗП осуществляется по себестоимости сырья и материалов, загруженных в ...

... в Белорусском государственном экономическом университете по специальности «Бухгалтерский учет, анализ и аудит в промышленности». Тема дипломной работы «Учет поступления материалов и анализ обеспеченности организации материальными ресурсами» и руководитель закреплены приказом ректора университета. Одновременно тема дипломной работы выполнялась по согласованию с ОАО «Слониммебель». В промышленности ...

... , если он превышает 12 месяцев; - организацией не предполагается последующая перепродажа данных активов; - способность приносить организации экономические выгоды (доход) в будущем. К основным средствам, как это определено в п.5 Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н (с изменениями и дополнениями), относятся: ...

0 комментариев