Навигация

3. ПРАКТИЧЕСКАЯ ЧАСТЬ

Вариант 1

1. Исходные данные ООО «Фортуна» на 01.03.2010 года (данные остатков из Главной книги) отражены в таблице 1.

Таблица 1 – Исходные данные и их отражение на счетах бухгалтерского учета

| № | Исходные данные (по состоянию на 01.03.2010 года) | Отражение в бухгалтерских документах и на счетах |

| 1 | Компания арендует офис, за который она ежемесячно перечисляет арендную плату. Стоимость арендованного имущества – 2 000 000 руб. Арендная плата составляет 50 000 руб. в месяц и уплачивается 25-го числа каждого месяца за текущий месяц. Фирма-арендодатель получила освобож-дение от НДС и выдает арендатору счет-фактуру с пометкой «без НДС». | Арендованное имущество не является собственностью компании и не отражается на балансовых счетах. Фирма отражает его на забалансовом счете 001 в сумме 2 000 000 руб. Арендная плата является текущим расходом фирмы. |

| 2 | Два года назад компания зарегистрировала нематериальный актив-знак обслуживания, стоимость которого составляет 3000 руб. и который предполагается использовать 10 лет. Метод начисления амортизации -линейный. Амортизация накапливается на отдельном счете. Ежегодно начисляется амортизация в размере 300 руб. (3000 руб./10 лет). | На счете 04 отражается стоимость знака обслуживания – 3000 руб. За 2 года и 2 месяца эксплуатации начислена амортизация в сумме 650 руб., которая отражается по кредиту счета 05. Амортизация начисляется линейным способом, поэтому за год бухгалтер должен начислить 300 руб. Это значит, что ежемесячно сумма амортизации составит 25 руб. (300 руб. / 12 мес.). |

| 3 | В фирме работает 5 сотрудников. | Заработная плата сотрудникам выплачена, поэтому задолженности по заработной плате на 01.03. 200х года не имеется и сальдо на счете 70 равно 0. НДФЛ и ЕСН были перечислены при получении заработной платы из банка, поэтому на начало месяца задолженности по НДФЛ и ЕСН нет. В связи с небольшим количеством работников принято решение всю заработную плату относить на счет 20 «Основное производство» |

| 4 | Организация учитывает 3 вида материалов: —материалы для нужд основного производства, необходимые для выполнения работ, оказания услуг; —канцтовары; —расходные материалы к офисной технике. По состоянию на 01.03.200х г. остатка материалов нет. | Фирма организует аналитический учет по этим видам материалов. Сальдо в данный момент равно 0 руб. |

| 5 | Остаток наличных средств в кассе составляет 800 руб. Лимит кассовой наличности равен 1000 руб. Обязанности кассира возложены на главного бухгалтера. | По дебету счета 50 отражается сумма 800 руб. |

| 6 | Фирма имеет один расчетный счет, на котором числится 559 731 руб. | По дебету счета 51 отражается 559 731 руб. |

| 7 | Фирма не имеет задолженности перед поставщиками | Сальдо по счету 60 равно 0 руб. |

| 8 | Фирма не имеет задолженности покупателей | Сальдо счету 62 равно 0 руб. |

| 9 | Фирма привлекла краткосрочный кредит в сумме 200 000 руб. Срок — 1 год, проценты выплачиваются по ставке 15% в год, то есть за год должно быть начислено 30 000 руб. Проценты выплачиваются ежемесячно, в последний день месяца, по 2500 руб. в месяц | По кредиту счета 66 отражается сумма кредита 200 000 руб. |

| 10 | Фирма регулярно выдает всем сотрудникам подотчетные суммы на хозяйственные расходы, но в настоящий момент задолженности по подотчетным суммам нет. | Сальдо счету 71 равно 0 руб. |

| 11 | В связи с тем, что в прошлом году в фирме числились на учете объекты основных средств, по итогам года был рассчитан налог на имущество. Задолженность по налогу на имущество за прошлый год составила 350 руб. | Кредитовый остаток по счету 68, субсчет «Налог на имущество» составит 350 руб. |

| 12 | Задолженность по налогу на прибыль составила 7890 руб. В связи с тем, что по результатам третьего квартала предыдущего года фирма прибыли не имела, ежемесячные авансовые платежи в I квартале следующего года не уплачиваются | Кредитовый остаток по счету 68 субсчет «Налог на прибыль» составит 7890 руб. |

| 13 | Задолженность по налогу на добавленную стоимость составила 14 651 руб. Фирма исчисляет НДС «по отгрузке» | Кредитовый остаток по счету 68 субсчет «НДС» составит 14 651руб. |

| 14 | Расчетов по претензиям нет | Сальдо счету 76-2 равно 0 руб. |

| 15 | Депонированных сумм нет | Сальдо счету 76-4 равно 0 руб. |

| 16 | Фирма обязана уплачивать взносы в Фонд обязательного страхования от несчастных случаев на производстве и профзаболеваний по ставке 0,2% | |

| 17 | Размер уставного капитала согласно учредительным документам составляет 10 000 руб. | Сальдо по кредиту счета 80 составляет 10 000 руб. |

| 18 | Нераспределенная прибыль прошлых лет составляет 329 990 руб. | Сальдо по кредиту счета 84 составляет 329 990 руб. |

| 19 | Управленческие расходы, учитываемые по дебету счета 26 «Общехозяйственные расходы», по окончании отчетного периода не распределять между объектами калькулирования и в качестве условно-постоянных списывать непосредственно в дебет счета 90 «Продажи». | Извлечение из приказа учетной политики. |

Похожие работы

... показателей деятельность предприятия носит неэффективный характер, его финансовое состояние можно охарактеризовать как нестабильное. 2.3 Разработка мероприятий по улучшению финансового состояния ООО «Аскона» На основании проведённого анализа финансово – хозяйственного состояния ООО «Аскона» можно предложить мероприятия, которые позволят улучшить финансовое положение предприятия. 1.Продажа ...

... обязан уметь адекватно истолковать её и применить при выработке решений. Он должен понимать её и определять, какую отчётность и как, в какой сфере деятельности использовать. Методологическим центром по организации бухгалтерского учёта в банках является ЦБ РФ. В соответствии со статьёй 56 Федерального закона «О Центральном банке РФ (Банке России)» ЦБ РФ устанавливает обязательные для банков ...

... 7.5» журнал "Бухгалтер и компьютер" №2, 1998 г. Янкин В.Г. «Финансово-хозяйственная деятельность предприятия: Методика анализа», Москва, 1990 г. ДокладБухгалтерская отчётность, и в частности бухгалтерский баланс, в условиях плановой экономики, предназначался для выявления отклонений от предписанных моделей хозяйственного поведения предприятий. Потребителями бухгалтерской информации выступали, ...

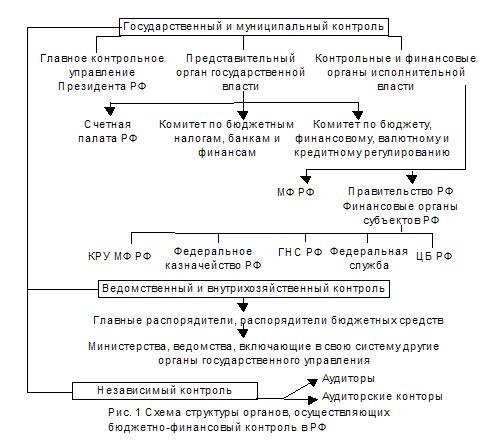

... и другие. Перестроена структура Министерства финансов России, изменились его функции. Возник аудиторский контроль. Новые формы приобрёл общественный финансовый контроль. Разгосударствление банковской системы и появление коммерческих банков и других кредитных организаций вызвали к жизни новые методы финансового контроля, как со стороны коммерческих банков за финансовым состоянием предприятий- ...

0 комментариев