Основные направления по улучшению финансового состояния предприятия

Анализ финансового состояния предприятия ООО «Аскона»

Анализ показателей финансового состояния предприятия

Коэффициент абсолютной ликвидности

Коэффициент автономии (финансовой независимости)

Коэффициент обеспеченности запасов и затрат источниками средств (рассчитывается для определения типа финансовой устойчивости)

Разработка мероприятий по улучшению финансового состояния ООО «Аскона»

Мероприятия по организации кредитного процесса и приобретению оборудования в лизинг. Составление графика погашения задолженности

Навигация

Анализ и оценка финансово-хозяйственного состояния организации для разработки эффективных управленческих решений

Анализ и оценка финансово-хозяйственного состояния организации для разработки эффективных управленческих решений

103610

знаков

20

таблиц

0

изображений

Введение

Денежным оборотом сопровождаются все отношения между юридическими лицами - участниками какой- либо производственной (либо непроизводственной) деятельности, а совокупность денежных отношений, возникающих в процессе производства и реализации продукции (работ, услуг) и включающих формирование (и использование) денежных доходов, обеспечение кругооборота средств в воспроизводимом процессе, организацию взаимоотношений с другими предприятиями, бюджетом, банками называют финансами. В современных экономических условиях деятельность каждого предприятия является уязвимой. Для того, чтобы обеспечивать выживаемость организации в современных условиях, управленческому персоналу необходимо, прежде всего, уметь реально оценивать финансовые состояния, как своего предприятия, так и существующих конкурентов. Финансовое состояние - важнейшая характеристика экономической деятельности предприятия. Оно представляет собой совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Цель анализа состоит не только в том, чтобы установить и оценить финансовое состояние предприятия, но и в том, чтобы найти и предложить пути для его улучшения. Анализ финансового состояния показывает, по каким конкретным направлениям надо вести эту работу, дать возможность выявить наиболее важные аспекты и наиболее слабые позиции в финансовом состоянии предприятия.

Оценка финансового состояния может быть выполнена с различной степенью детализации в зависимости от цели анализа, имеющейся информации, программного, технического и кадрового обеспечения. Наиболее целесообразным является выделение процедур экспресс- анализа и углублённого анализа финансового состояния. Финансовый анализ даёт возможность оценить:

- имущественное состояние предприятия;

- степень предпринимательского риска;

- достаточность капитала для текущей деятельности и долгосрочных инвестиций;

- потребность в дополнительных источниках финансирования;

- способность к наращиванию капитала;

- рациональность привлечения заёмных средств;

- обоснованность политики распределения и использования прибыли.

Основу информационного обеспечения анализа финансового состояния должна составить бухгалтерская отчётность, которая является единой для организаций всех отраслей и форм собственности. Результаты финансового анализа позволяют выявить уязвимые места, требующие особого внимания, и разработать мероприятия по их ликвидации. Оценка финансово – хозяйственного состояния не равнозначна его анализу. Анализ является необходимой основой. А непосредственно оценка включает в себя рассмотрение каждого показателя, полученного в результате анализа с точки зрения соответствия его нормальному для предприятия уровню. Также при оценке рассматриваются факторы, повлиявшие на величину показателей и их возможных изменений, необходимая величина показателя на перспективу и способы достижения этой величины, взаимозависимость показателей финансового состояния. Это делается для правильной ориентации специалистов предприятия в методах улучшения его финансового состояния. Всё вышеизложенное определило актуальность выбранной мною темы дипломной работы.

Целью данной работы является анализ и оценка финансово – хозяйственного состояния организации для разработки эффективных управленческих решений. Задачами для достижения данной цели стали:

1.Рассмотрение сущности и значения анализа финансово – хозяйственного состояния предприятия.

2.Проведение расчёта показателей, характеризующих уровень финансово – хозяйственного состояния предприятия.

3.Оценка финансово- хозяйственного положения предприятия.

4.Разработка мероприятий по улучшению финансово – хозяйственного состояния предприятия и расчёт экономического эффекта от их внедрения.

Объектом исследования является ООО «Аскона».

Предметом исследования является финансово – хозяйственная деятельность предприятия.

Методическое обеспечение представлено справочной и специальной литературой, нормативно – правовыми актами.

Работа состоит из введения, двух глав, заключения.

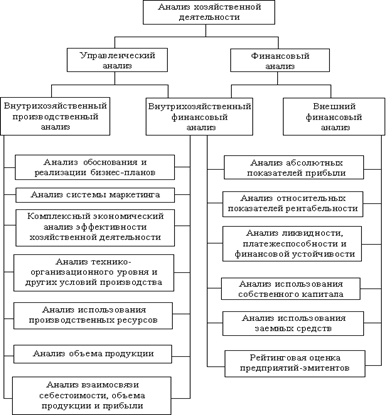

1. Теоретические основы анализа финансового состояния предприятия

1.1 Сущность и значение анализа финансового состояния предприятия

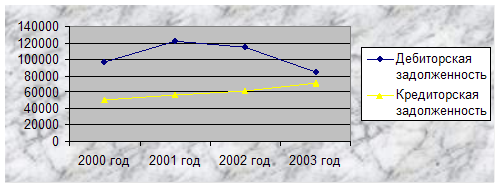

Финансовый анализ предприятия – это изучение ключевых параметров и коэффициентов, дающих объективную картину финансового состояния предприятия: прибыли и убытков, изменений в структуре активов и пассивов, расчётах с дебиторами и кредиторами, ликвидности, устойчивости.

Правовая база рыночной экономики предусматривает обязательное формирование и представление экономической общественности публичной финансовой отчётности. Показатели этой отчетности используют при принятии всех решений, определяющих последующую деятельность предприятия. Любое решение основывается на результатах анализа бухгалтерской и финансовой отчётности, характеризующих работу организации за указанный календарный период. При этом оценивают абсолютные значения показателей отчётности, их структуру, качество управления финансами, деятельность на рынках денежных средств и капитала. Этот анализ проводят с позиций бизнес - партнёров, инвесторов, кредиторов, персонала организации. Методология экономического и финансового анализа развивалась в течение десятилетий и на сегодняшний момент наиболее полно отражена в Международных стандартах аудиторской деятельности, определяющих характер аналитических процедур и последовательность их этапов. Согласно стандарту различают:

- определение цели исследования и способа её достижения;

- оценку достоверности и полноты используемой информации;

- методы анализа и варианты их реализации;

- обобщение результатов и формулирование выводов.

Аналитическая работа ведётся по следующим направлениям:

- оценка структуры активов и их источников;

- определение ликвидности активов и платёжеспособности;

- характеристика финансовой устойчивости;

- исследование потоков денежных средств и деловой активности;

- анализ движения капитала;

- выявления факторов, влияющих на финансовый результат и величину прибыли;

- формализация политики выплаты дивидендов [37.C.96]. Основным, если не единственным источником информации об устойчивости финансового положения является бухгалтерская отчётность. В рыночной экономике отчётность организации базируется на обобщении данных бухгалтерского учёта и является информационным звеном, связывающим организацию с обществом и её партнёрами – пользователями информации о деятельности организации. Субъекты анализа могут быть заинтересованы в деятельности организации непосредственно (собственники средств организации, займодавцы, поставщики, клиенты, налоговые органы, персонал и руководство организации) и опосредованно (аудиторские фирмы, консультанты, биржи, юристы, пресса, профсоюзы).

Финансовый анализ – это анализ, который осуществляется по результатам финансово - хозяйственной деятельности предприятия: выполнению финансового плана, эффективности использования собственного и заёмного капитала, выявлению резервов увеличения суммы прибыли, росту рентабельности, улучшению финансового состояния и платёжеспособности предприятия. Есть ещё одно определение – это анализ абсолютных и относительных показателей бухгалтерской отчётности пользователями информации. Основное содержание финансового анализа составляют следующие элементы:

- анализ абсолютных показателей прибыли;

- анализ относительных показателей рентабельности;

- анализ финансового состояния, рыночной устойчивости, ликвидности баланса, платёжеспособности организации;

- анализ эффективности использования авансированного капитала;

- экономическая диагностика финансового состояния организации и рейтинговая оценка эмитентов. Существует многообразная экономическая информация о деятельности организации и множество способов анализа этой деятельности. Финансовый анализ по данным финансовой отчётности называют классическим способом анализа. Целью финансового анализа является оценка финансовых результатов и финансового состояния прошлой деятельности, отражённой в отчётности, и на момент анализа, а также оценка будущего потенциала организации, т.е. экономическая диагностика хозяйственной деятельности.

Выделяют 3 основных этапа финансового анализа:

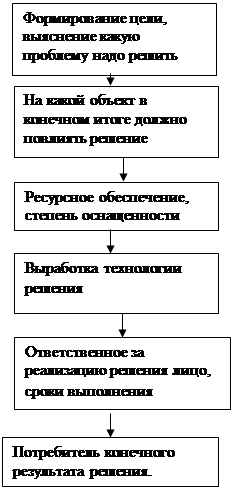

1. Определение цели анализа и подхода к нему.

2. Оценка качества информации, представленной для анализа.

3. Определение методов анализа, проведение самого анализа и обобщение полученных результатов.

Здесь стоит отметить, что на первом этапе возможны следующие основные подходы: сравнение показателей организации со средними показателями народного хозяйства или отрасли (такие показатели называют «идеальными» или «нормативными»); сравнение показателей данного отчётного периода с данными предшествующих периодов, а так же с плановыми показателями для отчётного периода; сравнение показателей организации с показателями других фирм – конкурентов. А на втором этапе анализа оценка информации заключается не только в счётной проверке данных учёта, но и в определении влияния способов учёта на формирование показателей отчётности.

В ходе финансового анализа могут использоваться следующие основные методы:

- анализ абсолютных показателей (чтение баланса);

- горизонтальный (сравнение каждой позиции отчётности с предыдущим периодом);

- вертикальный (определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчётности на результат в целом);

- трендовый (сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов). С помощью тренда формируют возможные значения показателей в будущем, т.е. ведётся прогнозный анализ;

- анализ относительных показателей или финансовых коэффициентов (расчёт отношений между отдельными позициями отчёта или позициями разных форм отчётности, определение взаимосвязей показателей);

- пространственный анализ (сравнительный анализ сводных показателей отчётности по составляющим их элементам: дочерним фирмам, цехам);

- факторный анализ (анализ влияния отдельных факторов на результативный показатель с помощью детерминированных или стохастических приёмов исследования).

Объектами финансового анализа являются финансовые результаты и финансовое состояние предприятия. Общая характеристика финансового состояния должна углубляться проведением расчётов показателей финансовой устойчивости организации. Обобщающим показателем устойчивости является излишек или недостаток источников средств для формирования запасов и затрат. Источники целесообразно определять в следующей последовательности. Сначала по данным баланса исчисляют сумму собственных оборотных средств, которой располагает организация. Она равна итогу 3 раздела пассива баланса (стр.490) плюс долгосрочные кредиты и займы (стр.590) и минус итог раздела актива (стр.190). Затем рассчитывают общую величину основных источников формирования запасов и затрат.

Для этого к собственным оборотным средствам прибавляют остаток непогашенных краткосрочных кредитов и краткосрочных займов (стр. 610). Каждая из приведённых характеристик источников формирования запасов и затрат должна быть уменьшена на величину иммобилизации оборотных средств: расходов, не перекрытых средствами фондов и целевого финансирования, превышения расчётов с работниками по ссудам. Иммобилизация может также скрываться в составе прочих дебиторов и прочих активов, но определение величины возможно лишь в рамках внутреннего анализа на основе учётных данных. Критерием здесь должна служить низкая ликвидность или полная неликвидность обнаруженных сомнительных сумм. Излишек собственных оборотных средств образуется при условии, когда их величина превышает сумму запасов и затрат. При обратном положении – у организации имеется недостаток собственных оборотных средств.

На основании рассчитанных показателей аналитики дают оценку финансовой устойчивости. Она оценивается следующим образом:

- абсолютно устойчивое финансовое состояние, если имеется излишек собственных оборотных средств и краткосрочные кредиты и займы;

- нормальная устойчивость при равенстве запасов и затрат собственным оборотным оборотным средствам плюс краткосрочные кредиты и займы;

- неустойчивое финансовое состояние, когда существует недостаток основных источников формирования запросов и затрат, но имеются резервы их пополнения (кредиты, дополнительные займы, собственные резервы);

- кризисное финансовое состояние, при котором организация находится на грани банкротства, когда денежных средств краткосрочных ценных бумаг и дебиторской задолженности с ближайшими сроками погашения недостаточно для покрытия даже его кредиторской задолженности и просроченных ссуд.

Кризисное состояние выражается в наличии просроченной задолженности по ссудам, займам, платежам поставщикам, недоимок в бюджеты, неплатежам по оплате труда и др. Такое состояние обуславливается рядом причин: недостатком собственных оборотных средств, наличием сверхнормативных запасов, иммобилизацией оборотных средств в «долгострой», перерасходом средств специальных фондов и целевого назначения [36.C.111].

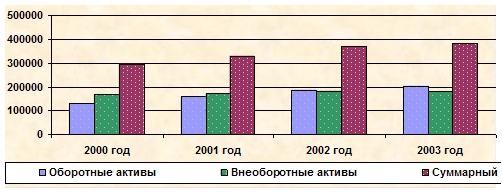

Информация, содержащаяся в балансе организации достаточно полно характеризует размещение и использование активов, а также структуру источников их формирования (собственного капитала и обязательств). Непосредственно из бухгалтерского баланса видны следующие финансовые характеристики организации:

- общая стоимость имущества (итог актива баланса минус сумма убытков);

- стоимость иммобилизированных активов (итог раздела I актива);

- стоимость оборотных средств (итог раздела II актива);

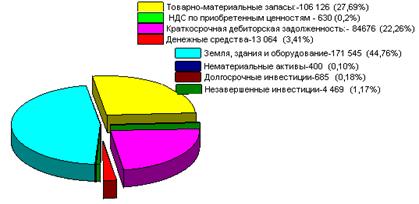

- стоимость материальных оборотных средств (строка 210 баланса);

- дебиторская задолженность, платежи по которой ожидаются более, чем через один год после отчётной даты (строка 230 баланса);

- такая же задолженность, погашение по которой ожидается в течение 12 месяцев после отчётной даты (строка 240 баланса);

- сумма свободных денежных средств (строка 260 баланса);

- инвестиции в ценные бумаги (строка 250 баланса);

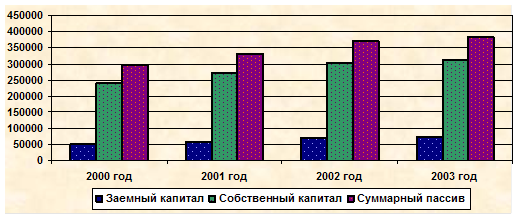

- величина собственного капитала (итог раздела III пассива баланса);

- долгосрочные кредиты и займы, как правило, предназначенные для формирования основных средств и других внеоборотных активов (итог раздела IV пассива баланса);

- объём заёмных средств (строка 610 баланса);

- обязательства по погашению кредиторской задолженности (строка 620 баланса);

- задолженность по начислению дивидендов (строка 630 баланса);

- резервы предстоящих расходов (строка 650 баланса);

- прочие краткосрочные обязательства (строка 660 баланса).

С целью дальнейшего анализа финансового состояния организации, статьи актива баланса группируют по признакам ликвидности, а пассива – по срочности обязательств. Такой баланс называют агрегированным. С помощью него удобно определять абсолютное приращение показателей и их темпы роста. Он также полезен при проведении вертикального анализа, выявляющего соотношение отдельных разделов [37.С.98].

Похожие работы

... основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решения социальных задач и материальных потребности персонала. Анализ финансовых результатов деятельности предприятия включает: q изменения каждого показателя за период («горизонтальный анализ»); q исследование структуры соответствующих показателей и их ...

... условий или отклонения при выполнении плана должны анализироваться. План, в случае если это целесообразно, должен корректироваться. Использование современных технологий поддержки управленческих решений позволяет организации и ее руководителю более эффективно осуществлять процесс планирования. 14. Контроль реализации плана. Обеспечение эффективной деятельности организации предполагает непрерывный ...

... также сводится к обобщению результатов исследования прибыли и расходов по конкретному виду перевозок, работ или услуг. 1.2 Цели, задачи и информационная база оценки эффективности деятельности предприятия Информационное обеспечение анализа отражает все множество одновременно или последовательно выполняемых операций, которые вызывают процесс ускорения развития на предприятиях экономической ...

... - избежать ошибок. Для импульсивных, к примеру, характерна противоположная тактическая линия: они ориентируются на успех и менее чувствительны к неудачам /3, с.202,203/ 3.КАЧЕСТВО И ЭФФЕКТИВНОСТЬ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА ПРИМЕРЕ ОАО "МОЗЫРСКИЙ НЕФТЕПЕРЕРАБАТЫВАЮЩИЙ ЗАВОД" ОАО "Мозырский нефтеперерабатывающий завод" - это традиционно высокое качество продукции и культура производства. 28 ...

0 комментариев